Personnel changes become mysterious, whether XPeng can survive the elimination round depends on MONA?

小鵬汽車前五個月銷量不佳,排名跌至第九名。近期出現人事變動,可能意味着公司經營發生調整。儘管銷量有所增長,但盈利改善。產品矩陣豐富,但單月平均銷量仍不足萬輛。

下半場淘汰賽,小鵬(09868)能抗的過去嗎?

智通財經 APP 瞭解到,小鵬今年過的並不好,前五個月銷量平均月銷不足一萬輛,踢出了新勢力第一梯隊,近幾周銷量低迷,根據理想發佈的周銷量,6 月 3-9 日,及 10-16 日,銷量分別為 0.18 萬輛及 0.21 萬輛,在新勢力中的排名均跌至第九名。前五月,該公司銷量達成年銷量目標 14.6%,要想完成目標極其艱難。

淘汰賽必然是 “多維度卷”,包括 “卷營銷”,比如周鴻禕率先發起的企業老闆 IP,“卷價格”,各大車企都參與其中,以及 “卷價值” 等,以華為為代表重視價值體驗,不管是何種卷,最重要的是抓住客户,獲得訂單。小鵬堅持走智能化路線,然而 “同質化” 趨勢下,其競爭優勢越發乏力,銷量也逐步落後於同梯隊品牌。

此外,該公司近期出現了一系列撲朔迷離的人事變動,網傳總裁王鳳英提交辭職,該公司 6 月 17 日出面否認,而在次日微博公佈智駕負責人換新,袁婷婷擔任自動駕駛產品總監。高層頻繁變動,或意味着該公司經營出現較大的調整。

不過相比於去年同期,小鵬前五個月銷量表現尚可,同比增長 35%,在其發佈的 2024 年一季度中,盈利也有顯著改善。

爆款持久力不足

智通財經 APP 瞭解到,小鵬汽車產品矩陣豐富,目前在售車型包括 G 系列(G3、G6 及 G9)、P 系列(P7 及 P5)以及 X 系列(X9),價格帶覆蓋 10-40 萬元,車型覆蓋轎跑、轎車、SUV 以及 MPV。2024 年 5 月份,該公司三大系列全部車型銷量 10146 輛,其中 G6/G9/X9 以及 P7 銷量份額分別為 33%、30%、16% 以及 15%,前五個月合計銷量 41360 輛,單月平均銷量不到萬輛。

實際上,該公司不缺爆款車型,比如 2020 年 5 月,首款轎跑 P7 上市,月銷一度超過 7000 輛,2023 年 6 月,小鵬 G6 上市,林志穎作為形象代言人吸引了一批年輕羣體,月銷最高近 9000 輛,但爆款週期非常短。在 2023 年 10 月 該公司上線 G9 改款版,然而僅維持兩三個月時間銷量就下來了。

從車型上市時間表看,小鵬靠堆車型的方式對銷量貢獻有限,爆發力強但持久力不足,該公司的車型產品力真的不行嗎?

其實小鵬爆款車型持續性不足,主要有三個方面影響:一是競品多,比亞迪、蔚來、極氪、零跑、智己以及特斯拉等都在上線新車型,而且部分車型價格更為優惠;二是智能化具有同質化趨勢,公司的優勢越來越窄;三是用户需求調研不足,享受性體驗遠高於科技體驗,其他車型配置冰箱、彩電及大沙發等,更能滿足當下用户需求。

今年該公司把希望寄託於即將上線的 MONA 車型上,該車型是其與滴滴合作的車型,預計網約車將是主流需求羣體。Mona 產品系列的首款 A 級純電轎車,售價預計在 15 萬元以內,將在三季度正式上市,實現規模交付,管理層稱,計劃在 A 級車平台上推出多款不同產品,並將 XNGP 自動駕駛技術應用到這一價位段的車型上。

此外,該公司將在第四季度交付全新 B 級純電轎車 F57,有券商稱該車型有望兑現此前成本降低 25% 的目標。MONA 和 F57 能否挽救其目前頹勢的銷量,重回兩萬輛大關,又或者重演歷史規律僅僅曇花一現?

寄希望於 MONA

小鵬以智能化入局造車新勢力,於 2018 年發佈第一代智駕系統,2020 年 4 月進入全棧自研時代,而華為於 2021 年 4 月正式發佈智駕系統,在行業率先實現高速 NGP 的車企,曾經何等風光,如今 NOA 普及後 NGP 不再領先。2023 年 3 月,該公司計劃推出無圖 XNGP,而華為在今年 2 月才開始推送無圖 NCA。

2024 年 Q1,該公司的研發費用 13.5 億元,在數值上遠低於理想及蔚來,不過研發費用率 20.52%,高於行業平均水平。

顯然小鵬研發成果化低於行業,比如理想研發費用率 11.9%,但單個車型銷量就可碾壓小鵬全系車型。為了獲得更大的競爭優勢,今年小鵬加大了對 AI 研發投入,並重點宣傳 AI 大模型在智能車的使用,於 4 月,發佈旗下全新品牌 MONA(全稱 Made Of New AI),定位全球 AI 智駕汽車普及者。雖然很多車企都在宣傳智駕,但該公司卻是為數不多敢烙上 AI 智駕標籤的公司。

留給小鵬的產品競爭優勢已不多,目前有兩個產品之外的可能性支撐該公司業績:一是和大眾的合作,獲得技術服務收入,不過跟大眾聯合研發的車型要等到 2026 年才走向市場,技術收入作為增長點有點縹緲;二是和滴滴的合作,MONA 是可見的增長點,以滴滴的體量,若網約車選擇 MONA,將帶來不錯的銷量。

不過市場上和滴滴合作的車型很多,主要還是看用户的接受度,就像比亞迪,價格優勢下網約車用户接受度高,10-15 萬區間的 MONA,在價格上競爭力略顯不足,而若智能駕駛也未能達到預期,銷量恐難產。2024 年前五個月,小鵬銷量目標完成率不足 15%,今年靠 MONA 力挽狂瀾將會很吃力。

未來風險值較高

汽車行業銷量為王,銷量起來了才能談盈利,談長期發展,目前行業格局呈現一超多強,尾部市場競爭白熱化的局面,一超即比亞迪,市場份額遙遙領先,多強則是以吉利及上汽為代表的傳統車企,憑藉着製造優勢,迅速轉型。而尾部市場則是造車新勢力集中地,小米的入局重塑競爭格局。

小鵬汽車在過去三年銷量雖然保持了雙位數的增長,但落後於行業水平,市場份額在下降,而在造車新勢力的地位也在下降,從之前的蔚小理的領導梯隊逐步下移至五名開外,尤其是小米入局,加大了行業的競爭程度,市場份額越來越難搶。虧損是常態,但堅持下來的才是王者,小鵬的現金還能燒多久?

在去年,該公司就率先提出了降本增效,通過大壓鑄、自研技術以及供應鏈管理下降成本費用,因此還對採購部門大清洗,營銷上引入原長城高管王鳳英,通過渠道擴張、下沉與優化降本。2023 年,因價格戰營銷,毛利率僅為 1.5%,下降了 10 個百分點,但 2024 年 Q1 大幅回升,提升至 13%。

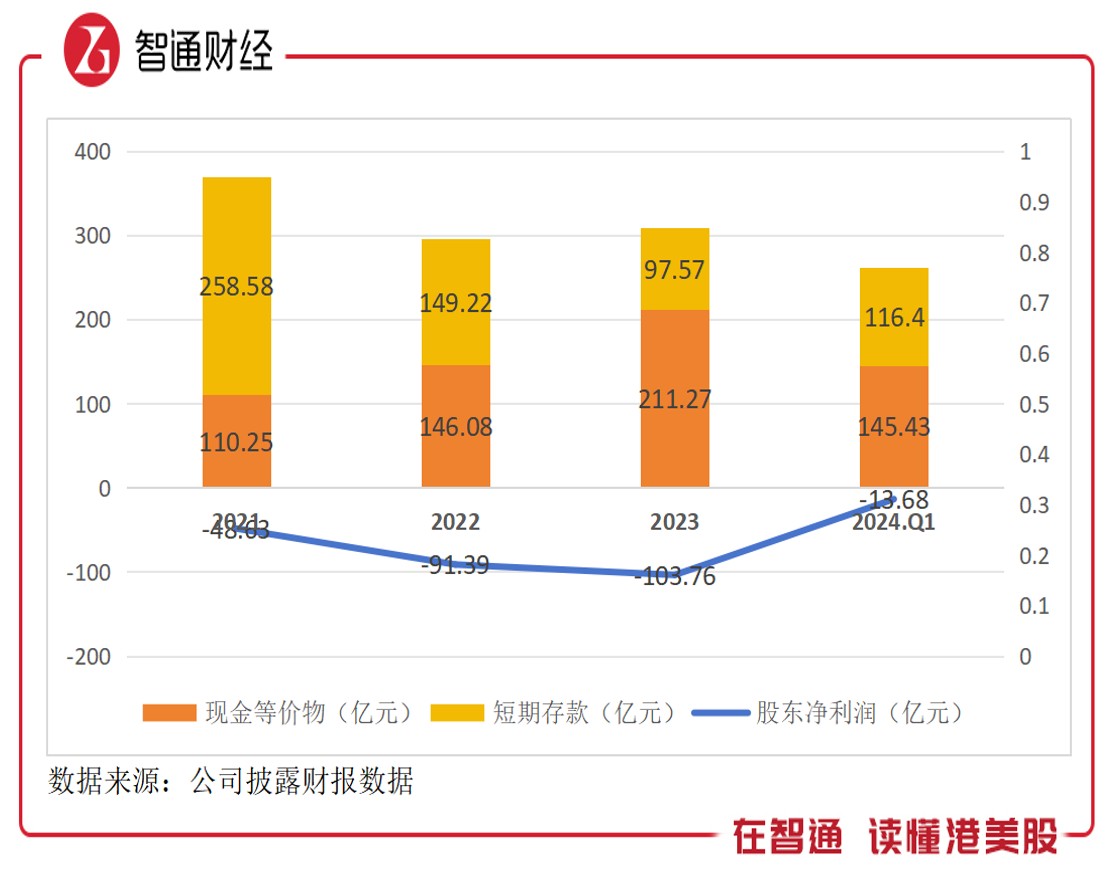

2024 年 Q1 小鵬淨虧損 13.68 億元,過去三年(2021-2023)累計虧損超過 240 億元,這部分通過融資補充,淨資產僅蒸發 58 億元。截至 2024 年 3 月,該公司擁有現金等價物 145.43 億元,短期存款 116.4 億元,合計為 261.3 億元。若保持 Q1 的 13% 毛率的理想狀態,賬上現金仍可燒 3-5 年。

目前小鵬最重要的是把規模做起來,只有規模起來了,即便毛率很薄依然可實現淨盈利。不過,在當前競爭環境下,靠當前三大系列,下半年大概率不會有很出色的表現,多款產品在銷量上已被競爭對手碾壓。該公司在國內寄希望於 MONA,同時加速出海,試圖通過海外市場消化國內競爭風險。

綜合看來,小鵬的處境還是比較危險的,智能化的稜角被競品磨平,銷量掉隊,缺乏爆款車型,打上 AI 智駕標籤的 MONA 上市銷量也存在較高的不確定性,且虧損不斷消耗賬上現金,未來並不樂觀。該公司市值仍在探底,貝萊德及小摩等機構持續減持,今年市值已縮水近 50%,風險值較高,可靜待 Q3 銷量反轉機會。