Cboe Global Markets launches new tool to help traders hedge against US stock volatility

I'm PortAI, I can summarize articles.

芝加哥期權交易所計劃推出改進後的 CBOE 標普 500 指數方差期貨,為交易員提供對沖美國股市波動的新工具。這些合約將允許交易員對沖標普 500 指數的實際波動率,與現有的反映未來預期波動的 VIX 合約不同。方差期貨已經在私下交易中進行,修訂後的交易所交易期貨合約將被集中清算,有助於降低成本並提高價格透明度。隨着美股可能面臨的波動性增加,這一新工具或許能滿足交易員的對沖需求。

CBOE 表示,這些合約將允許交易員對沖標普 500 指數的實際波動率 (根據每天的交易區間計算)。這與反映未來預期波動的現有 VIX 合約不同。據悉,CBOE 於 2004 年首次推出方差期貨。該公司在聲明中表示,在收到市場參與者的反饋後,以更直接的方法和其他調整重新設計了這些合約。

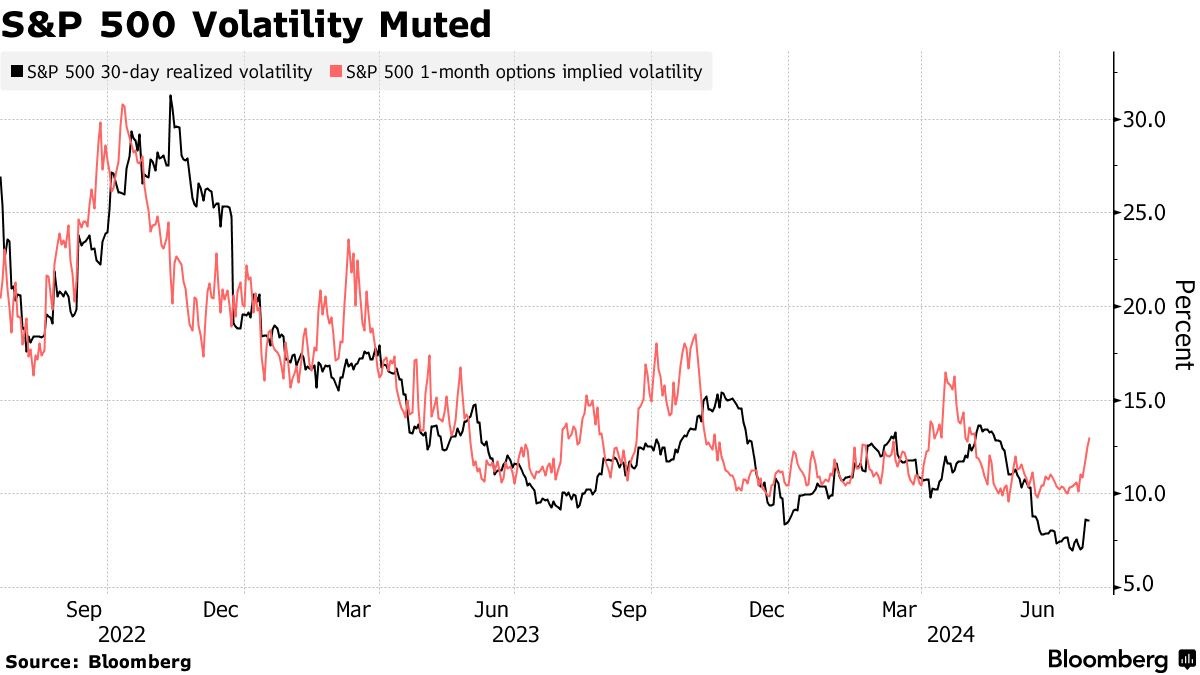

隨着美股跳升至新高,標普 500 指數的已實現和隱含期權波動率受到抑制,該指數連續 350 多個交易日未出現 2% 的跌幅。然而,有關美聯儲可能降息時機的疑問、以及今年下半年將舉行的美國總統大選可能會打破這種平靜。

據悉,方差期貨已經在場外私下交易中進行。CBOE 表示,修訂後的交易所交易期貨合約將被集中清算,這將有助於企業降低成本,並提高價格透明度。交易者可以將現金結算的差異期貨與波動率指數期貨和期權一起作為整體波動率對沖策略的一部分。

Source: 智通財經 The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.

Post your comment

No Comments