增收不增利,聞泰科技轉型何時能成功?| 見智研究

手機 ODM 已經無法保證業績的長期增長,公司佈局眾多新賽道,使得研發和管理費用支出增加,淨利潤下滑。

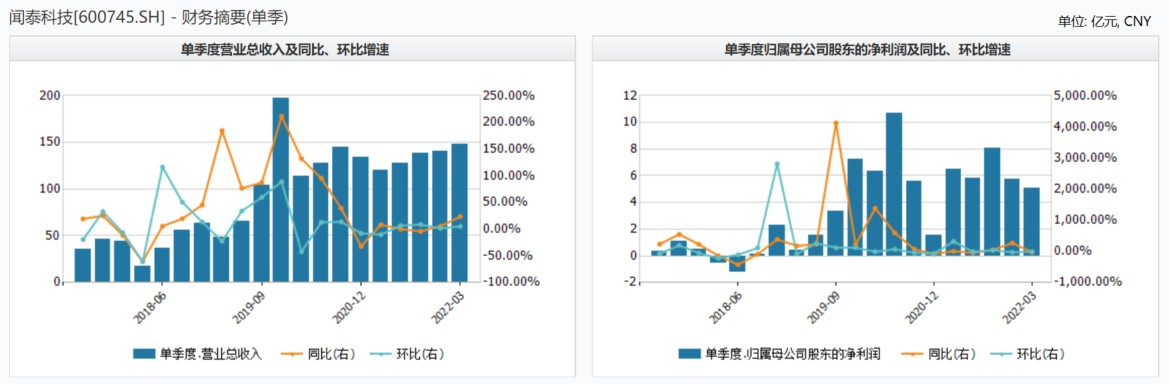

聞泰科技發佈 2021 年及 22 年 1 季度財報,公司 22Q1 營業收入 148.03 億元,同比增長 23.44%;淨利潤 5.03 億元,同比大跌-22.87%。2021 年全年營業收入 527.29 億元,同比增長 1.98%;淨利潤 26.12 億元,同比增長 8.12%。全年研發費用支出 26.89 億元,佔總收入比重 7.02%,同比增長 21.09%。

見智研究認為公司正處於業務轉型期,從 22Q1 來看,新業務的增長已經對營業收入增長有所貢獻,22Q1 經營活動現金流淨額 11.44 億元,已完成去年全年的 6 成以上(21 年全年經營活動現金流淨額 17.49 億元,同比-73.55%),但由於公司轉型新業務較多,投資支出和財務費用較大,導致淨利潤下滑。

22Q1 財報中顯示,研發費用和管理費用分別增長 57.92% 和 53.57%。主要用於光學模組業務和半導體業務的研發投入。

業務情況:

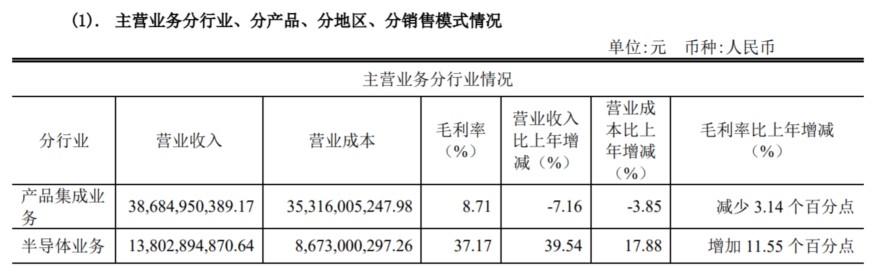

根據 21 年年報顯示:公司業務有兩大分類:集成業務和半導體業務,佔收入比重約 7:3。

見智研究認為:集成業務在去年已經開始拖累公司的整體業績,而發力的半導體業務由於佔比較低,即使增長速度很快(同比增長 39.54%),也難以明顯扭轉公司的利潤。

集成業務從手機向多領域拓展,且新業務已經有所貢獻

22Q1 對比 21 年來看,集成業務新的拓展已經對業績有明顯貢獻,具體來看,集成業務 Q1 營業收入 103.34 億元,同比增長 20.03%;而 21 年全年該項收入是呈現同比下降-7.16%(實現 386.85 億元收入)。

見智研究認為集成業務的增長一定程度上是來自企業級服務器的訂單。據悉公司自主研發 2U 雙路機架服務器,能夠滿足企業級 IT 需求;4U 雙路存儲服務器適合冷/温大數據存儲以及區塊鏈分部存儲,被看作是公司一個重要業績增長點,且已經中標多個知名客户的服務器項目。

但是問題又來了,22Q1 出現的增收不增利,主要來自新項目研發和試產的費用增加所致。新業務呈現多點開花,包括下游產品:平板、筆電、IoT、服務器、汽車電子。其中平板、筆電以及汽車電子業務正處於等待量產階段。

見智研究認為:集成業務的多樣化開拓對於資金的投入需要非常大,而進入到順利運營和穩定盈利階段需要一段時間。

半導體業務的高毛利率,是拉動淨利潤的主因

公司的半導體業務主要是由子公司安世集團來完成,且該項業務是扭轉公司未來局面最重要的一個佈局。在 21 年財報中,半導體業務的毛利率為 37.17%,提高了 11.55%。所銷售的產品包括晶體管、Mosfet 功率管、模擬與邏輯 IC;三大產品的佔比分別為 50.33%、27.53% 和 16.57%。特別是 Mosfet 功率管、模擬與邏輯 IC 都是高毛利率的產品。

此外,公司高毛利率還有一個主因,那就是自產車規級晶圓,在去年代工廠晶圓排期非常緊張且代工成本一再上漲的情況下,公司能夠控制生產成本的同時提高產品銷售價格,從而拉高產品的毛利率。半導體業務的 IDM 模式讓公司的效益有所改善,未來也將是公司重點發展的領域。其中與汽車關聯的業務收入佔最大比重,達到 44%;移動/穿戴設備佔 23%; 工業與電力佔 23%;計算機設備和消費各佔 5%。

再來看 21 年集成業務的毛利率僅有 8.71%,同比還下降了-3.14%,之前見智研究在聞泰切入蘋果鏈中也分析過,組裝業務是賺辛苦錢,還要受上游原材料漲價的影響,並且對大客户還沒有很強的議價權,這一定程度上也促使公司想要發展能夠賺錢的新業務線。

見智研究認為:公司半導體業務也呈現下游多樣化的特點,汽車電子無疑是最重要的領域,包括功率半導體、化合物半導體產品。其中新研發的 IGBT 已經完成流片,後續也將成為業績增長的重要引擎。在化合物半導體產品方面,已推出硅基氮化鎵功率器件 (GaN FET),通過 AECQ 認證測試並實現量產。

光學業務還未貢獻效益

去年 5 月聞泰從歐菲光手中收購了廣州得爾塔,佈局光學業務,得以進入蘋果鏈時間引發市場關注。但是從 22 年一季報和 21 年財報來看,收購的光學業務進展似乎並不順利,22Q1 該項業務淨虧損 0.39 億元,21 年淨虧損 3.35 億元,並未給公司帶來良好的效益。公司在去年 11 月已經啓動雙攝產品的供貨,目前還在加大對新產品的研發投入,包括車載光學、XR 光學等賽道。

見智研究認為:聞泰科技公司的特點就是業務佈局廣泛,每一個業務都想要進入多個賽道,多方面佈局就會使得前期的研發投入、管理成本、運營成本都非常大,從而拖累淨利潤表現。