根据申万宏观的定量测算跟踪模型显示,既有流动性投放格局已经能够充分保证全年 9.5% 左右的 M2 高增,靠前发力已经基本完成,年内增量投放必要性和概率均已经较低。

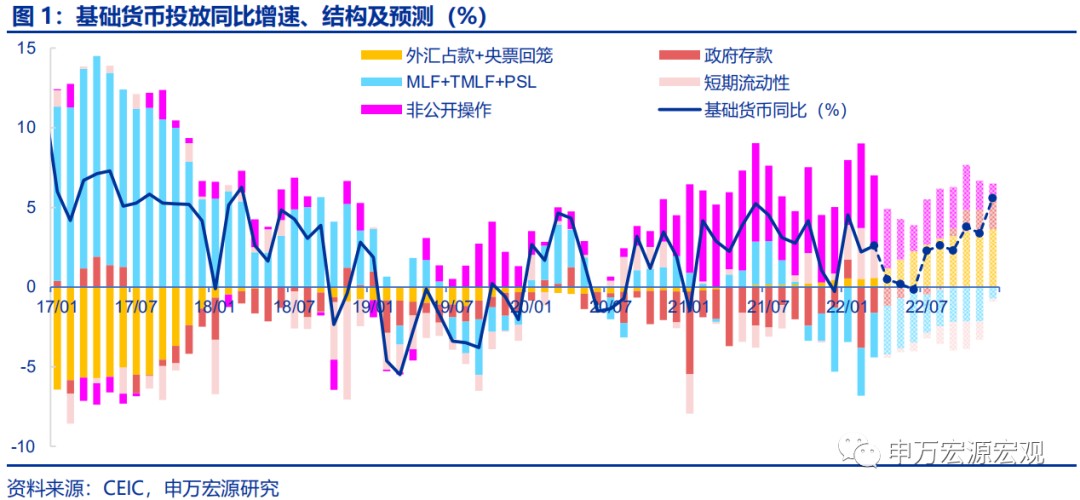

报告再度强调今年货币政策主要目标在于 “宽信用”,并完整回顾今年以来 4 批流动性投放操作。我们的定量测算跟踪模型显示,既有流动性投放格局已经能够充分保证全年 9.5% 左右的 M2 高增,靠前发力已经基本完成,年内增量投放必要性和概率均已经较低。一季度货币政策执行报告在总结既有操作方面突出强调了 “政策发力适当靠前” 的操作特点,通过正文和专栏一系统梳理了年内已经操作或安排的 4 批流动性投放工具:1、一季度净投放 4000 亿 MLF;2、两会期间公布今年上缴外储经营结存利润共 1.1 万亿给财政,在财政支出时可陆续形成对应规模的增量基础货币投放,其中报告再度确认前 4 个月已经上缴规模达到 6000 亿,配合二季度增值税留抵退税峰值,符合我们预测的二季度基础货币因此多增 6000 亿的预测;3、发挥好货币政策工具的总量和结构双重属性,增设 2000 亿科技创新再贷款、400 亿普惠养老再贷款、1000 亿煤炭开发利用再贷款,合计新增再贷款基础货币投放额度 3400 亿;4、4 月 25 日降准 25BP 释放长期流动性 5300 亿。我们测算结果显示,上述四批近 2.4 万亿的流动性投放足以支撑全年 9.5% 左右的 M2 增速,而这一增速与报告中强调的今年货币政策的主要目标 “增强信贷总量增长的稳定性” 相匹配。具体而言,年内只需 MLF 等额续作,9 月之后月末逆回购维持 3000-6000 亿余额(比去年同期需要的量要少),即可保证全年银行间流动性合理充裕(超储率稍高于去年同期)的同时,实现 M2 同比增长目标,甚至 8 月之前逆回购月末余额均可维持在 500 亿左右的地量,维持连续报价作用即可。

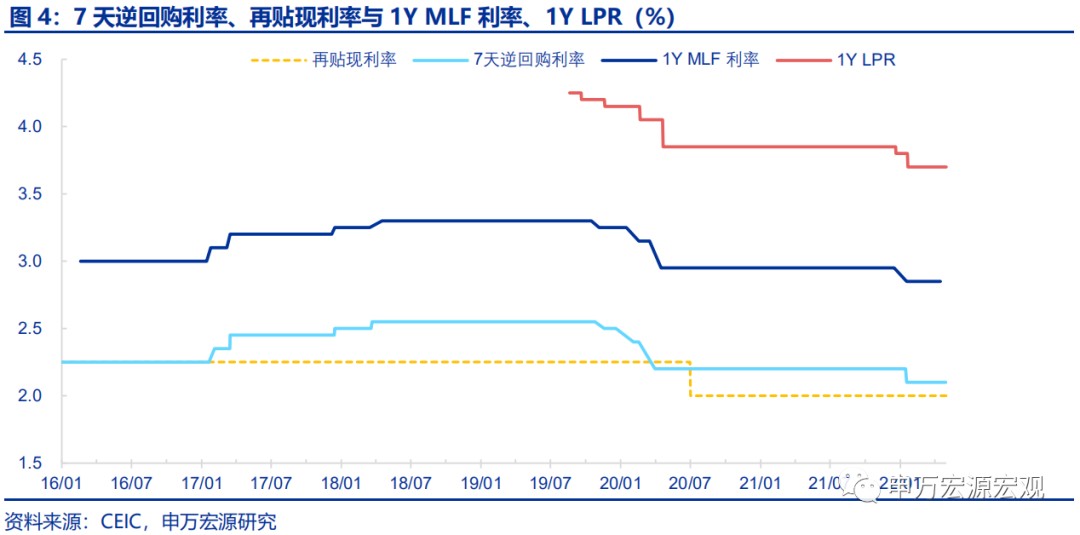

存款利率自律机制改革新增 10Y 国债收益率作为参考,这意味着年内商业银行负债成本能够下行的空间有限,尚不足以带动绑定全部存量贷款的 LPR 出现明显下行,从而引导实体经济融资成本下降仍将主要通过新增贷款利率加点的形式推动,并结合房地产市场分化加剧风险,维持年内 LPR 进一步下调概率较低的预期。报告专栏 3 明确了 4 月开始实施的存款利率自律机制改革的实质,即引入 10 年期国债收益率为代表的债券市场利率和 1 年期 LPR 为代表的的贷款市场利率作为 “存款利率市场化调整机制” 的主要内容,并且明确指出这一调整重在推进存款利率的 “进一步市场化”“对银行的指导是柔性的”,这种调整方式意味着一方面存款利率下行的幅度相对有限,特别是考虑到在 4 月底政治局会议重申全年经济增长目标重要性的背景下 10Y 国债收益率年内甚至可能有小幅上行的压力;另一方面未来存款利率自律上限的波动可能将是双向的,这也意味着理性的商业银行近期大幅下修定期存款利率的动机并不强。同一专栏中提到 4 月最后一周全国机构 “新发生存款” 而非全部存量存款的加权平均利率较前一周下降 10BP,这一幅度显然不足以传导至已经绑定全部 200 万亿左右贷款余额的 LPR 一端。此外我们在此前报告中多次提到,一旦大幅下调 LPR、特别是长端 LPR,可能导致东部沿海省份和一线城市房地产泡沫重现,而中西部地区则可能受到虹吸效应影响而地产需求释放受到新的阻碍,国内房地产市场分化加剧并非央行所乐见。综合上述两方面分析,我们维持年内 LPR 进一步下调概率较低的预期不变。

货币政策今年能做的、应做到的,5 月之前应该说已经安排到位,靠前发力已经基本完成,年内剩余时段进一步实施货币刺激的必要性和概率都大幅下降。当前疫情冲击工业生产、居民服务和可选商品消费导致的国内经济供需循环偏弱是核心关键问题,仍有潜在空间的财政政策操作可能接力走向前台,成为下半年新的操作着力点。关注财政政策在更为直接和有针对性地刺激消费、以及在新的城镇化战略和全面加强基础设施建设新要求下坚持长期效率要求的同时进一步小幅增加年内基建投资刺激的可能性。

以下为正文

本文作者:申万宏源秦泰,来源:申万宏源宏观,内容节选自:《靠前发力已经基本完成——22Q1<货币政策执行报告>简评》