腾讯二季度营收史上首次下滑,全面降本增效,净利润跌幅连续两季度收窄 | 财报见闻

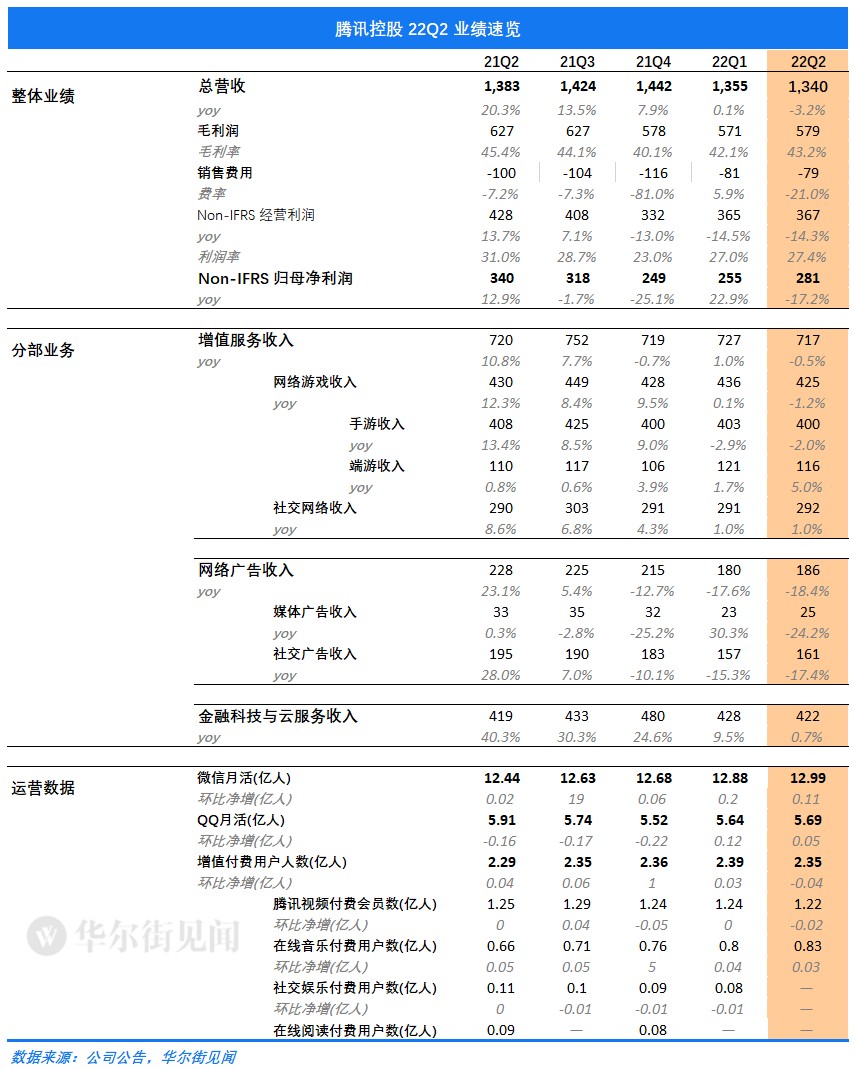

数据显示,二季度公司营收 1340 亿元,同比下滑 3.2%;净利润 186 亿元人民币,同比下降 56%;Non-IFRS 净利润 281.39 亿元腾讯表示,报告期内主动退出非核心业务,收紧营销开支,削减运营费用,使其在收入承压的情况下实现非国际财务报告准则盈利环比增长。

受疫情冲击、宏观经济逆风影响,腾讯二季度业绩仍在 “渡劫”。

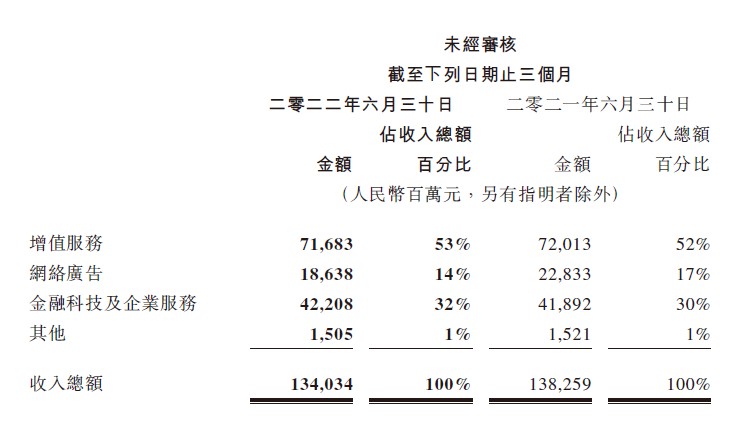

北京时间 8 月 17 日港股盘后,腾讯控股发布 2022 年二季度业绩。数据显示,报告期内公司营收 1340 亿元,较去年同期 1382.59 亿元同比下滑 3.2%;净利润 186 亿元人民币,同比下降 56%,此前市场预期为 250.3 亿元人民币;Non-IFRS 净利润 281.39 亿元,同比下降 17.2%,连续两个季度跌幅收窄。

分部业务上看,二季度金融科技与企业服务板块收入 422.08 亿元,占比 32%,成为重要业绩支柱。不过,在疫情冲击下该板块营收增速放缓至 0.7%,往昔的高增长迅速跌落神坛。

增值服务收入方面,二季度该板块业务营收 716.83 亿元,同比下滑不足 0.5%。其中,游戏业务方面,腾讯第二季度本土市场游戏收入 318 亿元人民币,国际市场游戏收入 107 亿元人民币,同比增长 1%,低于此前市场预估的 114 亿元;社交网络收入方面,二季度该业务营收 292 亿元,略高于此前预估的 290.2 亿。

网络广告收入方面,二季度该板块业务营收 186.38 亿元,较去年同期的 228.3 亿元同比下滑 18.4%,疫情、经济逆风影响下广告需求仍非常疲软。

运营数据方面,财报显示,二季度微信月活用户增至 12.99 亿,同比增长 3.8%;QQ 移动终端月活账户数 5.69 亿,同比下滑 3.8%。此外,报告期内腾讯收费增值服务注册账户数 2.35 亿,同比增长 2.3%。腾讯视频付费会员数达 1.22 亿,音乐付费会员数达 8300 万。

公司在财报中表示,腾讯二季度主动退出非核心业务,全面降本增效:

在第二季期间,我们主动退出非核心业务,收紧营销开支,削减运营费用,使我们在收入承压的情况下实现非国际财务报告准则盈利环比增长。

展望未来,我们将聚焦于提升业务效率并增加新的收入来源,包括于广受欢迎的视频号中推出信息流广告,同时持续通过研发推动创新。

我们约半数的收入来源于金融科技及企业服务与网络广告,这些业务直接助力并得益于整体经济活动,中国经济的增长将为我们带来收入增长机会。

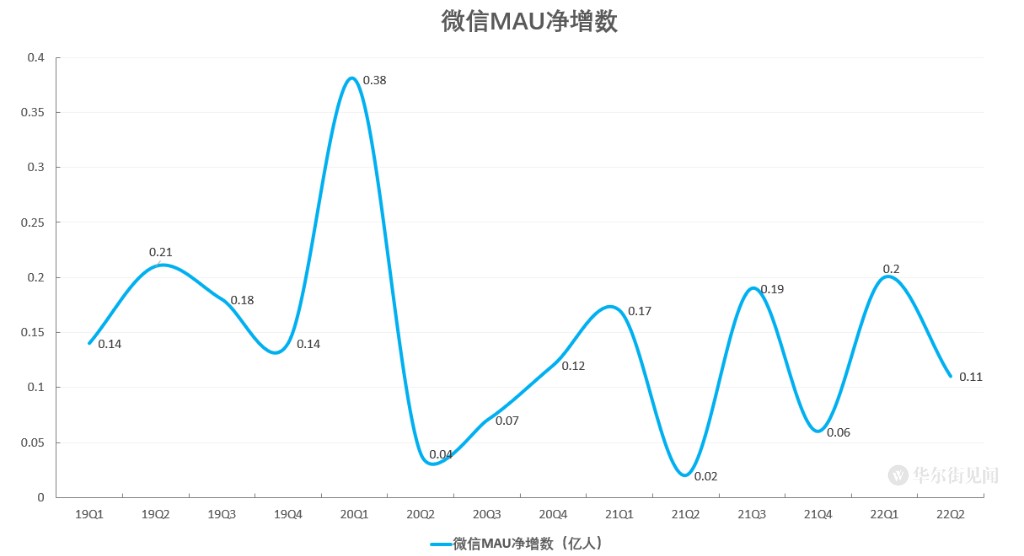

用户生态:微信、QQ 月活继续缓慢增长

二季度微信继续缓慢扩张,单季净增 1100 万人,截至 6 月末月活达到 12.99 亿,同比增长 3.8%。

报告期内,QQ 月活小幅增长 500 万人,截至 6 月末月活账户数为 5.69 亿。不过,同比来看,QQ 月活较去年同期下滑了 3.8%。

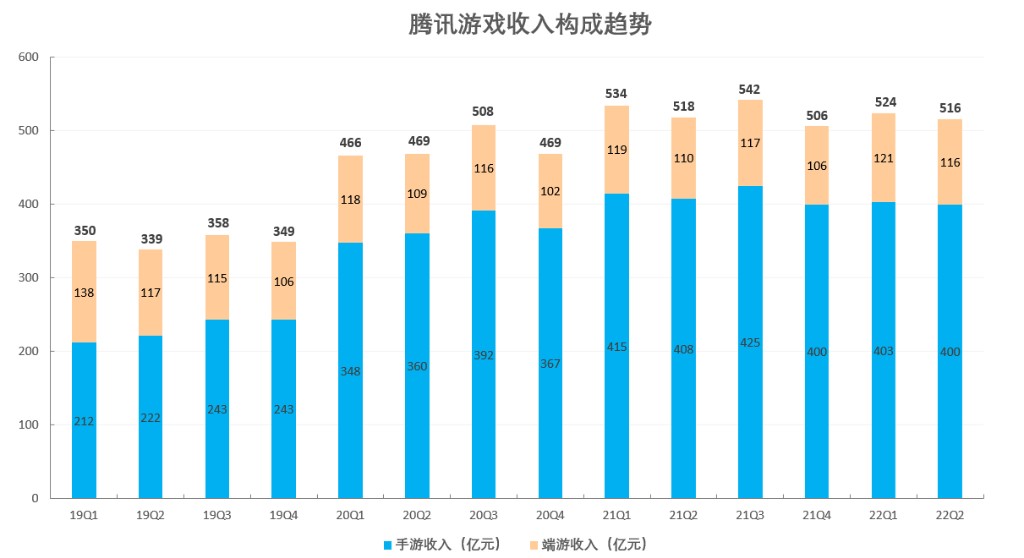

游戏:营收同比下滑 1%,疫情等因素影响下短期承压

二季度,腾讯网络游戏收入 425 亿,同比下滑 1%。其中,本土市场收入 318 亿元,同比下降 1%;国际市场游戏收入 107 亿元,同比下降 1%。

报告期内,由于腾讯没有头部新游戏上线,且全国多地疫情反复、宏观环境下行导致用户游戏消费意愿下降,故游戏短期业绩承压。以不同游戏类型划分,占比较大的手游表现 “较为拉胯”,收入同比下滑 3%,二季度营收 400 亿元;而端游营收 116 亿,同比增长 5%。

就单个游戏而言,国内市场方面,《王者荣耀》、《天涯明月刀手游》及《英雄联盟》收入下滑,而《英雄联盟手游》、《重返帝国》及《金铲铲之战》等最近推出的游戏做出了增量收入贡献。国际市场方面,《PUBG Mobile》及《荒野乱斗》收入下滑,《VALORANT》表现强劲及新推出的《夜族崛起》贡献了营收。

财报中,腾讯还表示,《王者荣耀》与《和平精英》为全行业总使用时长最高的两款游戏,其各自的成年用户总使用时长同比均有所增长。

此外,社交网络收入方面,二季度增长 1% 至 292 亿元。公司在财报中表示,这一业绩数据反映视频号直播服务及数字内容订购服务的收入增长,而音乐直播及游戏直播的收入减少。

广告:需求疲软,四五月受冲击较大,部分被合并搜狗所带来的广告收入所抵销

二季度,腾讯广告业务实现收入 186 亿,同比下滑 18.4%,环比增长 3.3%。其中,媒体广告实现营收 25 亿,同比下滑 25%,环比增长 8.7%;社交广告实现营收 161 亿,同比下滑 17.4%,环比增长 2.5%。

腾讯在财报中表示:

二季度收入同比下降 18% 至 186 亿元,反映了互联网服务、教育及金融领域需求明显疲软。广告业务于四月及五月受冲击较大,部分被合并搜狗所带来的广告收入所抵销。

社交及其他广告收入下降 17% 至 161 亿元,乃由于广告需求疲软、广告竞投量低迷。媒体广告收入下降 25% 至 25 亿元,此乃由于腾讯视频及腾讯新闻的广告收入下滑所致。

公司在财报中还表示,新升级的广告系统将提升广告投放效果及广告主投放意愿,视频号的商业化有望成为广告业务的主要增长途径:

我们于微信朋友圈推出了出框式广告,备受品牌广告商青映。我们于二零二二年七月开始推出视频号信息流广告,相信这将是拓展市场份额及提升盈利能力的重要机遇。

针对这一而季度下滑幅度最大的业务,信达证券分析称,疫情的反复导致 4-5 月广告业务压力较大,6 月虽有所回暖,但奢侈品及美妆等广告主的投放意愿相对谨慎。预计二季度广告业务筑底,H2 广告收入有望逐步回暖。此外,公司升级了广告系统,提升广告投放效果及广告主投放意愿,视频号的商业化有望成为广告业务的主要增长途径。

金融科技及企业服务:营收增速放缓至 0.7%

二季度,全国多地疫情封控对线上和线下支付场景均造成限制,对腾讯金融支付业务影响较大。

财报数据显示,金融科技及企业服务业务收入同比增长 1% 至 422 亿元,占总营收的 31.5%,连续五个季度超过 30%,成为重要业绩支柱。但同比增速较上季放缓,同比增速仅录得 0.7%,往昔的高增长迅速跌落神坛。

腾讯在财报中表示:

同比增速较上季放缓,乃由于在四月及五月新一轮新冠疫情短暂抑制了商业支付活动。企业服务收入同比略有下降,反映了腾讯正在积极致力于缩减亏损项目。