買股不如買債!美股吸引力創金融危機以來新低

美債收益率的飆升與企業盈利前景的暗淡,使美股的吸引力逐步減弱,股票風險溢價指標與週期調整市盈率(CAPE)均顯示,美股的性價比正創 2007 年 10 月以來最糟糕水平。

美債收益率飆升疊加企業持續悲觀的盈利前景,美股當前的性價比正創金融危機以來最低水平,吸引力正逐步減弱。

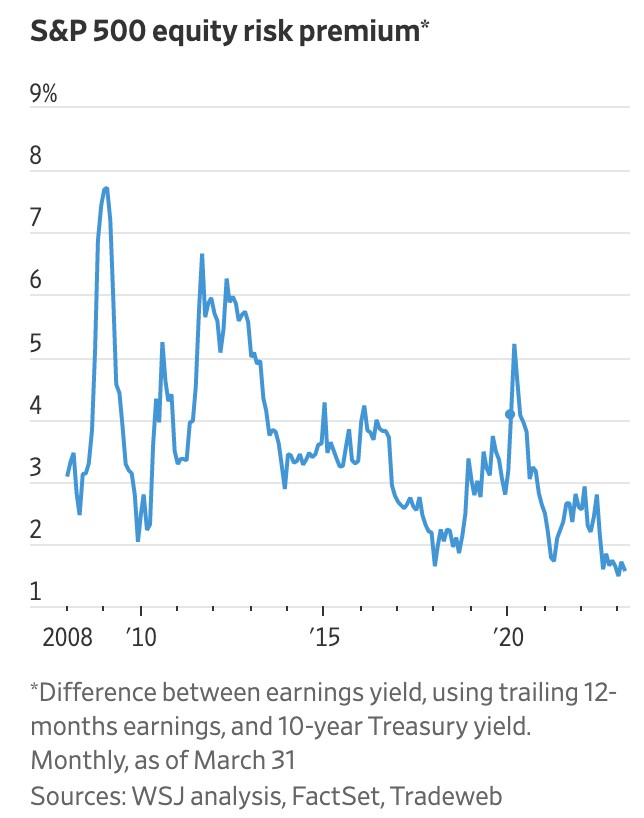

4 月 6 日,媒體報道稱,美股風險溢價指標,即標普 500 的盈利收益率與 10 年期美債收益率之間的差,降至 1.59 個百分點,為 2007 年 10 月以來的最低水平,遠低於 2008 年以來 3.5 個百分點的平均差距。

股票風險溢價越低,預示着未來股市的前景會更暗淡:股票往往需要體現出比債券更高的回報,來彌補其高風險特徵。

媒體分析指出,去年以來,隨着債券收益率的飆升,以及企業盈利前景的暗淡,股票的吸引力減弱了。當前,美聯儲面臨着抗擊通脹和防止全面銀行業危機爆發的雙重挑戰,這兩者又再次給美國股市的前景蒙上陰影。

本週,美股主要股指大多累計下跌,回吐上週部分漲幅。標普累跌 0.1%,納指累跌 1.1%,納斯達克 100 累跌 0.9%,均終結三週連漲。

貝萊德首席美股投資分析師 Tony DeSpirito 表示,現在美債收益率給投資者提供了一個 “一生中難得一見的機會。”

但根據貝萊德的研究顯示,如果將時間線拉得更長,當前的股票風險溢價接近更長期的平均水平。1957 年以來的股票風險溢價的平均值約為 1.62 個百分點。 DeSpirito 稱:

這意味着,考慮到股票的歷史表現優於債券,股票的回報率仍應高於債券。

貝萊德研究顯示,自 1957 年以來,持有美股超一年的情況下,約有三分之二的時間擊敗了固定收益類產品。投資者持有股票的時間越長,收益率也會越好。

但需要注意的是,2008 年金融危機以來,美聯儲的 QE 干預,壓低了債券的利率水平,造成了股票相對於債券的異常風險回報。

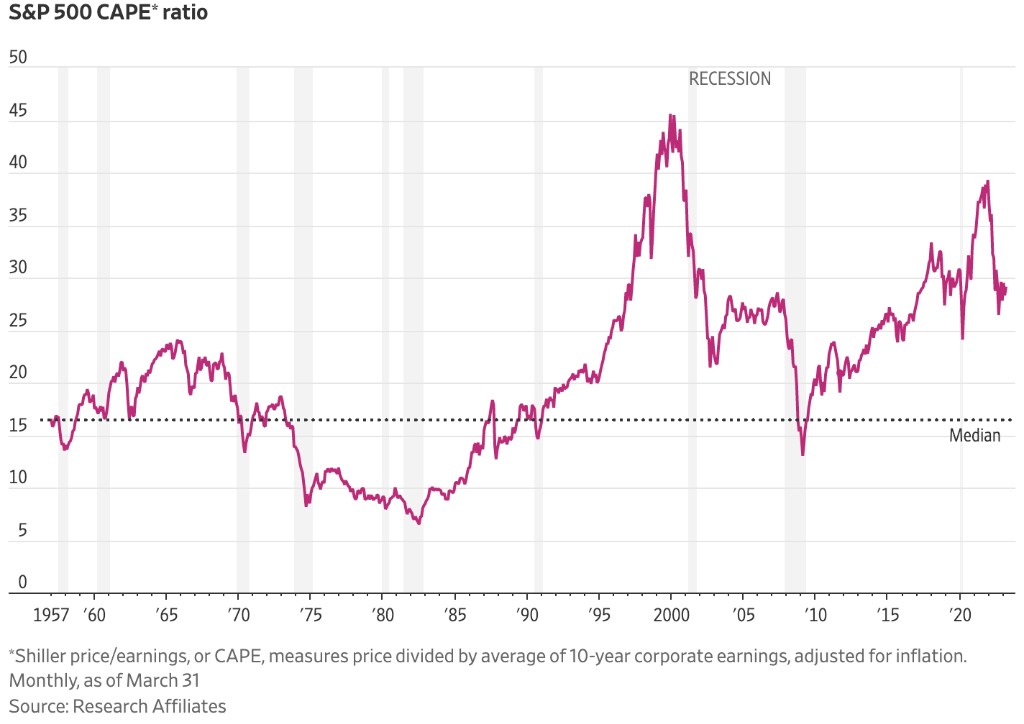

而另一知名指標——週期調整市盈率(CAPE)也被稱為席勒市盈率,高於 1881 年以來大部分時間,美股的昂貴進一步凸顯。

該指標被定義為價格除以十年收益的平均值(移動平均值),且會基於過去十年的通脹進行調整。

CAPE 市盈率當前正處於極高的水平——約為 28.3 倍,美股比幾乎其他所有國家的股票都要昂貴。

媒體分析稱,在經濟衰退期間,估值通常會大幅下降,但有分析師認為,美股當前的高估值不會阻止美股繼續上漲。諮詢公司 Stray Reflections 的創始人 Jawad Mian 表示:

“我們已經看到了股市估值的峯值,但這並不一定意味着在這個週期中我們已經看到了股價的峯值,”

一些市場分析人士認為,美股泡沫估值,意味着價值類股票,相比成長股,更具有投資價值。Research Affiliates 董事長 Rob Arnott 表示:

當前的高通脹環境,更利好價值類股票,現在價值股相對於成長股非常便宜。歷史研究顯示,當通貨膨脹率為每年 4%-8% 時,價值股的表現可以比成長股高出年化 6-8 個百分點。