特斯拉:木头姐高喊 3000 美元,天空才是极限?

$特斯拉(TSLA.US)

特斯拉 (TSLA.O) 于北京时间 10 月 21 日凌晨发布了 2021 年第三季度财报,要点如下:

1、收入表现中规中矩,盈利超预期。收入在交付量是明牌的情况下勉强符合预期,整体毛利率超 25%,其中汽车业务毛利突破 30%,双创新高;费用率由于规模效用凸显而继续走低,公司盈利弹性释放,营业利润率接近 15%,超越自带积极乐观属性的公司所给出的指引(低双位数)。

2、汽车业务量利双碾压,不负期望。本季度公司实现交付量 24 万辆,全年有望冲击 90 万辆年销量,年销破百万指日可待。然而公司的领先不仅表现在销量上,还表现在盈利水平上。本季度汽车销售毛利率首次站上 30%,而 20% 的毛利率就属于传统车企和造车新势力较好水平,量利双碾压。

3、规模效应和上海工厂是此次盈利超预期的关键。公司目前总产能 105 万辆/年,本季度交付量 24 万辆,接近满产,而汽车业务是典型的强规模效应的行业。上海工厂本季度出货占公司全球交付量的比例由二季度的 46% 提升至 55%,超五成,满足国内市场的同时扮演主要出口中心的角色,特斯拉将上海工厂低产业链成本的优势发挥到极致。

4、4680 电池量产在即,柏林工厂再秀工程能力。近日公司展示了柏林工厂的新进展,包括 4680 电池的量产、底盘即电池包、前后一体式铸造等,再次让人相信了特斯拉的造车能力的快速迭代,始终比别人跑得快是根植于特斯拉的企业活力。

5、储能和服务业务发挥平平。储能和服务业务表现不及汽车业务亮眼,收入体量依旧维持在接近 10 亿美元的水平,环比二季度稳中有降,而毛利率介于 0 附近,对公司整体表现仍是拖累,公司及市场的期待依旧任重而道远。

整体观点:交付量和盈利双拉升的长期逻辑再次兑现,营收的小瑕疵无法掩盖优秀的盈利潜力,近日特斯拉股价重回 900 美元附近,显然隐含了市场对三季报的乐观预期。

对于未来,海豚君相信特斯拉的市场需求和交付量依旧大有可为,但盈利弹性的释放速度必将放缓。特斯拉的估值见仁见智,乐观者往往更能在特斯拉的投资上取得成功。

本季报的核心关注点如下:

1、公司整体收入、利润、毛利率、费用率等表现如何?是否超预期或低于预期?

2、在已知汽车交付量的情况下,收入端表现当没有大的预期差。我们核心关注汽车销售毛利率的变化?

3、产能目前仍旧是影响公司交付量的关键因素之一,尤其是德国柏林工厂对欧洲市场交付量的影响,因此我们持续关注公司各超级工厂的生产情况和新车型的推进。

4、汽车商业模式的变迁和资本市场的想象,我们持续关注公司自动驾驶技术进展和商业模式的变化。

5、汽车业务之外,储能业务和其他服务业务的边际改善和对公司整体业绩的贡献?

以下是财报内容详细分析:

一、整体业绩:收入表现中规中矩,盈利性超预期

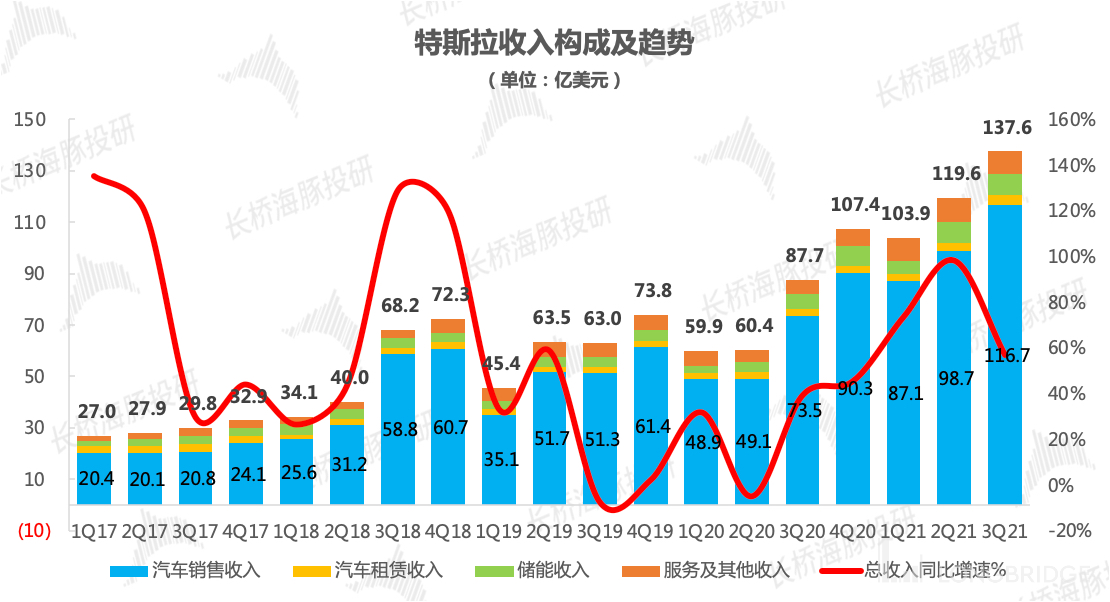

收入表现中规中矩。2021 年三季度特斯拉实现营收 137.6 亿美元,同比增 57%,环比增 15%,略低于彭博一致预期(138.62 亿美元),营收增长的主力贡献仍是汽车销售业务,储能和服务业务相对平稳。

数据来源:公司财报,海豚投研整理

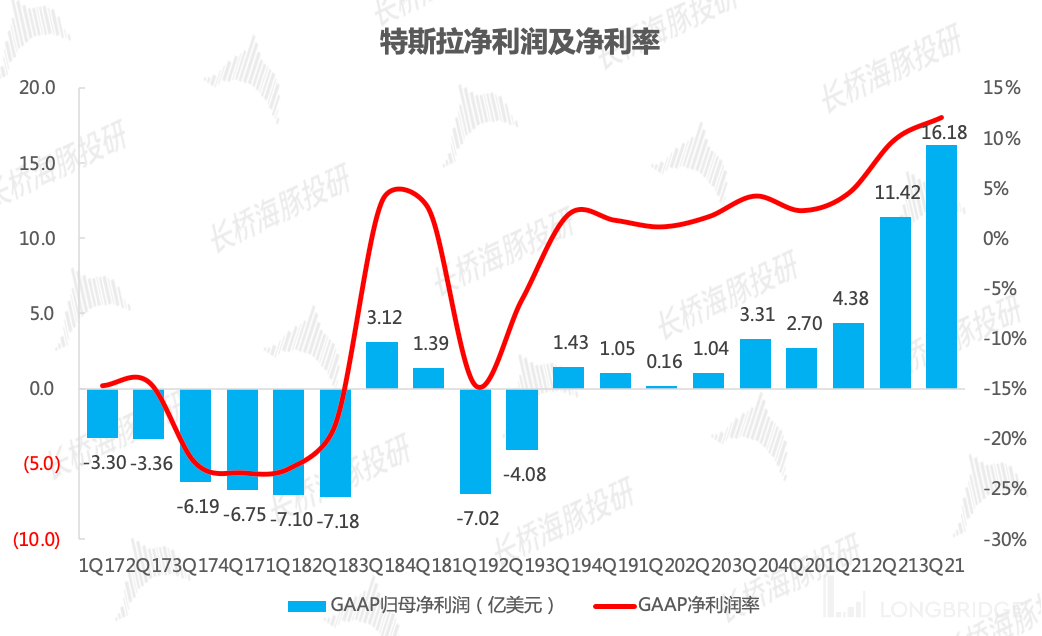

净利润超预期,盈利能力提升是关键。2021 年三季度实现 GAAP 归母净利润 16.2 亿美元,超彭博一致预期(彭博一致预期 GAAP 净利润为 13.48 亿美元),同比增 389%,环比增 42%,对应 EPS 为 1.236 美元/股。营业利润率 14.6%,超此公司此前 “低双位数” 的指引。

同时汽车业务中积分贡献 3.85 亿美金元,比特币产生 05 亿美元的资产减值,公司盈利质量和可持续性在明显提升。

数据来源:公司财报,海豚投研整理

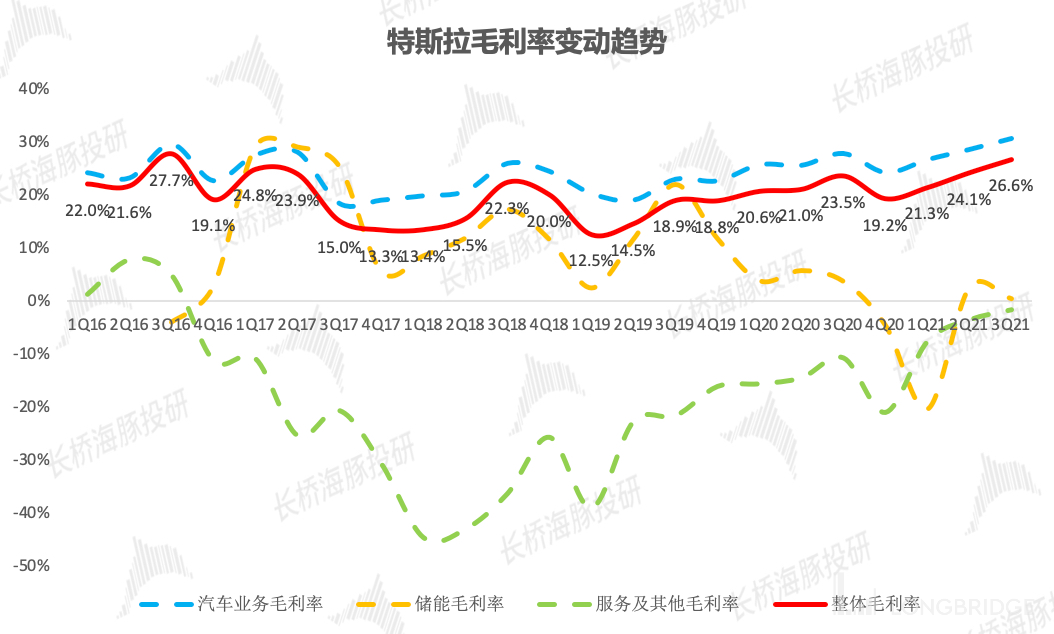

核心关注指标毛利率持续超预期,公司对更高毛利率还有期待。2021 年三季度公司整体实现毛利率 26.6%,同比/环比分别提升 3.1/2.5 个百分点,超彭博一致预期的 24.22%。

公司毛利率的持续走高印证了特斯拉销量拉升、盈利能力提升的长期逻辑。在汽车软件对毛利率的贡献尚未体现、储能和服务业务拖累整体毛利率的背景下,超 25% 的毛利率属于制造业中的较高水平,但公司依旧期许未来产能扩张、本土化生产带来的进一步提升空间。

公司毛利率提升主要由汽车销售毛利率提升带来,与规模效应、上海工厂出货量占比提升有较大关系。

数据来源:公司财报,海豚投研整理

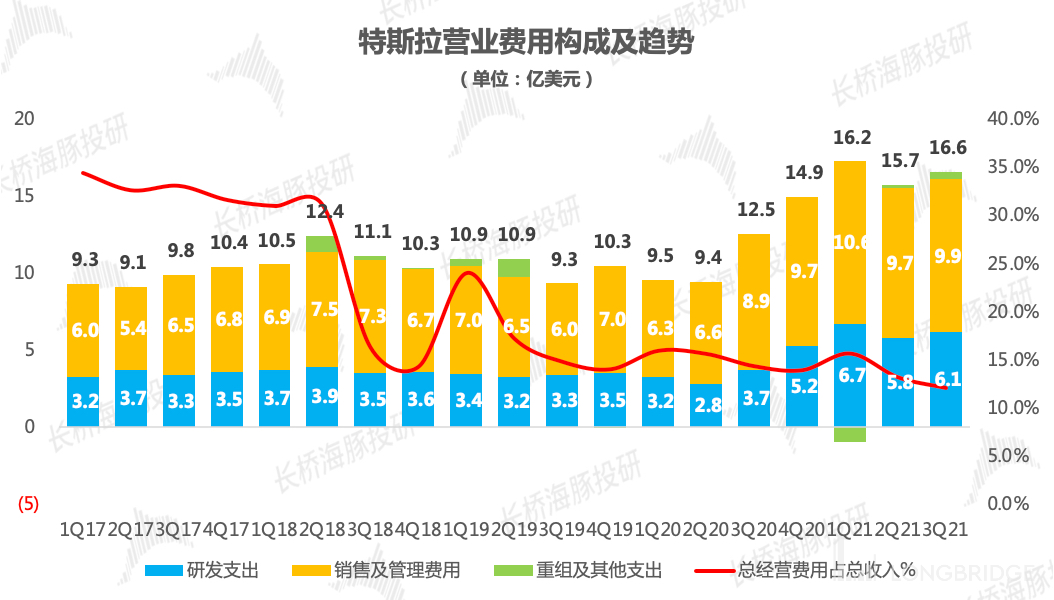

规模效应凸显,费用率持续走低。2021 年三季度公司研发费用 6.1 亿元,占营收的 4.4%;销售管理及一般费用 9.9 亿元,占营收的 7.2%,其中 CEO 绩效奖贡献约 1.9 亿元;整体经营费用 16.6 亿美元(含比特币带来的 0.5 亿资产减值),经营费用率 12%。规模效应进一步凸显,公司经营费用率持续走低,盈利能力提升。

数据来源:公司财报,海豚投研整理

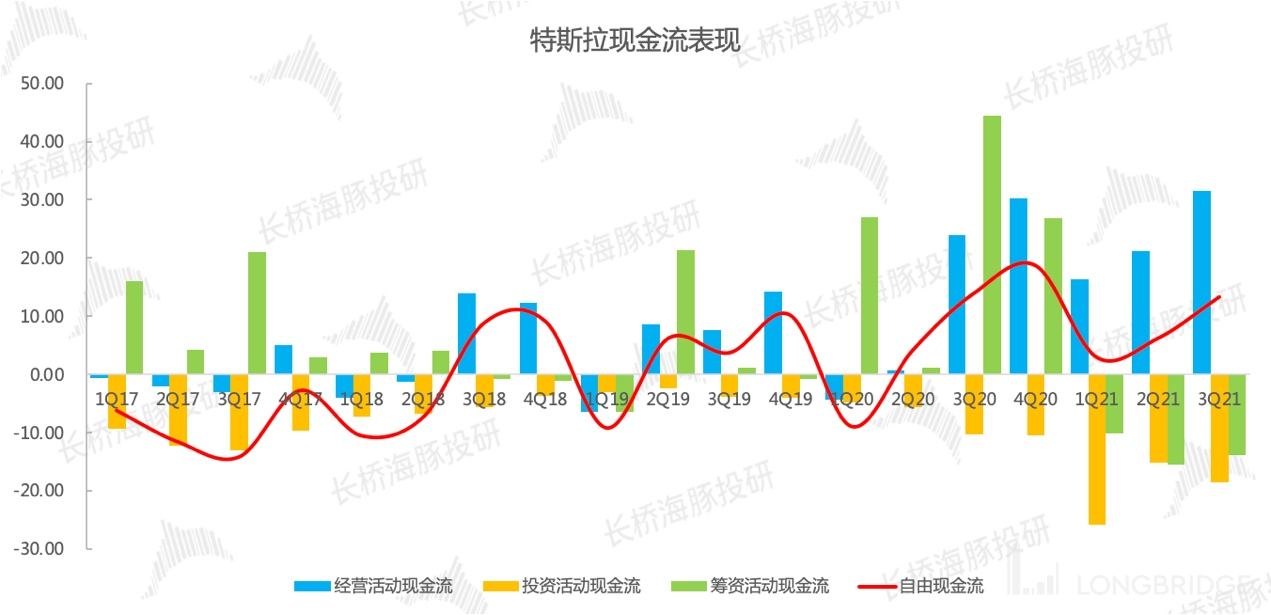

现金储备依旧丰富,本季度现金流表现中规中矩。截止 2021 三季度末,公司期末现金余额 161 亿美元,现金储备丰富。同时由于季节性因素,三季度本就是现金流表现较好的季度,产生经营活动净现金流 31.5 亿美元,自由活动现金流 13.3 亿美元,所以本季度现金流表现不是亮点。

数据来源:公司财报,海豚投研整理

二、汽车业务:毛利率破 30%,上海工厂成关键

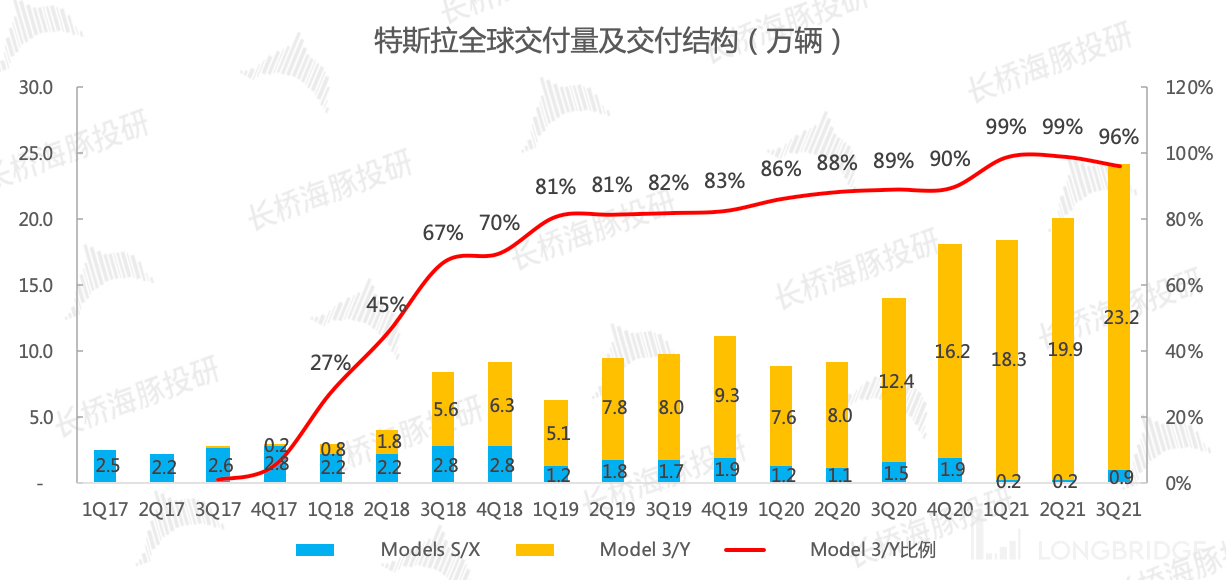

交付量持续创新高:Model 3 和 Model Y 夯实下限,新款 Model S 交付带动公司高端车型销量修复。第三季度公司共生产汽车 23.8 万辆,环比增 15%,交付汽车 24.1 万辆,继续刷新季度交付新高,环比增 20%。

其中 Model 3 和 Y 销量继续走高,受益于中国市场 Model Y 产能爬坡,且国产 Model Y 引入磷酸铁锂版本,价格降至 30 万元以内。另外新款 Model S 于 2021 年二季度开始交付,带动公司高端车型三季度交付量实现 0.9 万辆。新款 Model X 于近日实现首批交付,四季度高端车型交付可期。

中国市场占公司全球交付量的比例超 30%,上海工厂出货超半壁江山。三季度中国市场零售 7.4 万辆,占全球交付量的 31%,同时上海工厂在公司全球话战略中担任重要角色,三季度出口 6 万辆,占全球交付量的 25%,即上海工厂三季度批发量在全球交付量合计中占 56%,超半壁江山。

全年冲击 90 万辆销量。前三季度累计销量 62.7 万辆,四季度若实现 27.3 万辆(环比三季度增 13%),则全年销量可实现 90 万辆,在国内新势力冲击年销 10 万辆的背景下,公司已经在冲击年销量百万辆。

数据来源:公司财报,海豚投研整理

ASP:国产磷酸铁锂版本 Model Y 的交付压低公司整体 ASP。产品定价方面,国产 Model Y 推出磷酸铁锂版本,对定价更高的三元版本构成挤压;车型结构方面,高端车型 Model S/X 交付量占比虽然在恢复中,但占比仍不足 5%,对整体均价表现构成负面影响。最终三季度 ASP 相比二季度小幅下滑 1000 美元,我们计算口径的特斯拉单车销售收入 5.0 万美元。

数据来源:公司财报,海豚投研整理

监管积分处于较低历史水平,收入含金量较高:整体实现汽车业务营收 120.6 亿美元,同比增 58%。此外本季度汽车租赁业务产生 3.9 亿美元收入,销售积分收入产生 3.85 亿美元,积分收入处于近 6 个季度以来的较低水平,因此本季度汽车业务收入的含金量相对较高。

汽车销售毛利率破 30%,毛利率提升系上海工厂出货量占比提升、美国市场售价上调、规模效应提升。本季度公司汽车销售毛利率在上游涨价背景下继续提升,实现 30.2%,首次站上 30%,市场预期毛利率会提升,但提升幅度仍超预期。

汽车业务毛利率的持续提升与特斯拉上海工厂出货量占比的提升有明显关系,三季度特斯拉上海工厂批发辆(国内零售 + 出口)在全球交付量中的占比由二季度的 46% 提升至 55%。同时三季度美国市场售价的上调也对公司汽车业务毛利率的提升做出了贡献。

三、生产端:上海工厂产量超五成,更先进的柏林工厂蓄势待发

当前特斯拉交付量指引核心看产能、生产效率和供应链供应,其中产能是硬瓶颈。2019 年特斯拉中国建成投产,2020 年特斯拉第三个超级工厂德国柏林工厂破土动工,同时美国弗里蒙特工厂产能提升、德州工厂预计 2021 年年底投产,特斯拉这一轮产能扩张规划正进行地如火如荼。

【1】德国柏林工厂因环保问题迟迟拿不到政府批文,公司仍在努力实现 2021 年底投产,虽然欧洲工厂的建设一路坎坷,但近日特斯拉开放展示出来的柏林工厂让人再次相信了特斯拉的造车能力的快速迭代,工程能力是马斯克认为的特斯拉不可逾越的能力之一。

- 4680 电池:柏林工厂生产的 Model Y 将使用 4680 电芯,继 1865 和 2170 后的第三代圆柱电芯。电芯直径变大,成本降低,续航增益 16%,同时通过全极耳电极解决充电过热和充电速度慢的问题;

- 电池包即底盘:柏林工厂生产的 Model Y 将采用一体式底盘电池包,底盘内直接铺排 4680 电芯,无模组,无多余的中间件,提升电池包的体积利用率;

- 前后一体式铸造:更具轻量化优势、零部件数量大幅减少从而提供生产效率、生产制造成本降低;

【2】上海工厂产出超五成,为公司整体盈利能力提升奠定基础

- 已超出 45 万辆/年的产能水平。9 月份上海工厂的产量已经超过了加州弗里蒙特工厂;二季度上海工厂的总出货量占公司全球交付量的 55%。

- 三季度,上海工厂继续扮演出口枢纽的角色。国内工厂具备更低的产业链成本和更高的生产效率,有助于公司盈利能力的提升。

【3】美国工厂生产紧张,优先保障 Model 3/Y 的生产交付

- 供应链紧张叠加需求强劲,特斯拉频繁上调美国官网产品定价

- 新款 Model X 开始交付,但首批只有 5 辆,当前预定的交付日期长达 11 个月;

- 推迟 semi 卡车、Cybertruck 和 Roadster 的生产。目前已推迟 semi 卡车的试生产至 2022 年,另外 Cybertruck 计划投产中,但增产也比较困难,下一代 Roadster 的生产被推迟至 2023 年。

四、自动驾驶:三季度 FSD 无重大进展

【1】自动驾驶一直都是特斯拉推崇的核心技术,也是公司科技感属性最强的来源

- 技术路线方面公司始终明确采用纯视觉的解决方案,并于 2021 年 7 月份推出基于摄像头和 AI 智能算法的纯视觉 FSD VBeta9.0 版本,并开始逐步验证拆除雷达的方案。

- 商业模式上向前迈出了一步,推出了智能驾驶 FSD 的订阅模式,新用户每月 199 美元(折合 1289 元人民币),订阅模式更加符合资本市场对特斯拉商业模式的想象,不过定价略高,从提升 FSD 装载率的角度看可能效果甚微。

- 近日公司频繁向美国车主推送测试版本,2021 年 10 月份特斯拉开始向更多车主推出了适用城市道路的 FSD 版本,FSD 一直在前进的路上;

【2】动力电池是特斯拉的另一项核心技术

- 公司已经成功验证了 4680 电池的性能,并在近日柏林工厂的开放展示中表示柏林工厂的 Model Y 将采用 4680 电池,有效增益续航 16%。

- 2022 年产能可能达到 100GWh,由于电池需求量大,仍会选择与供应商合作。

五、储能和服务业务,任重而道远

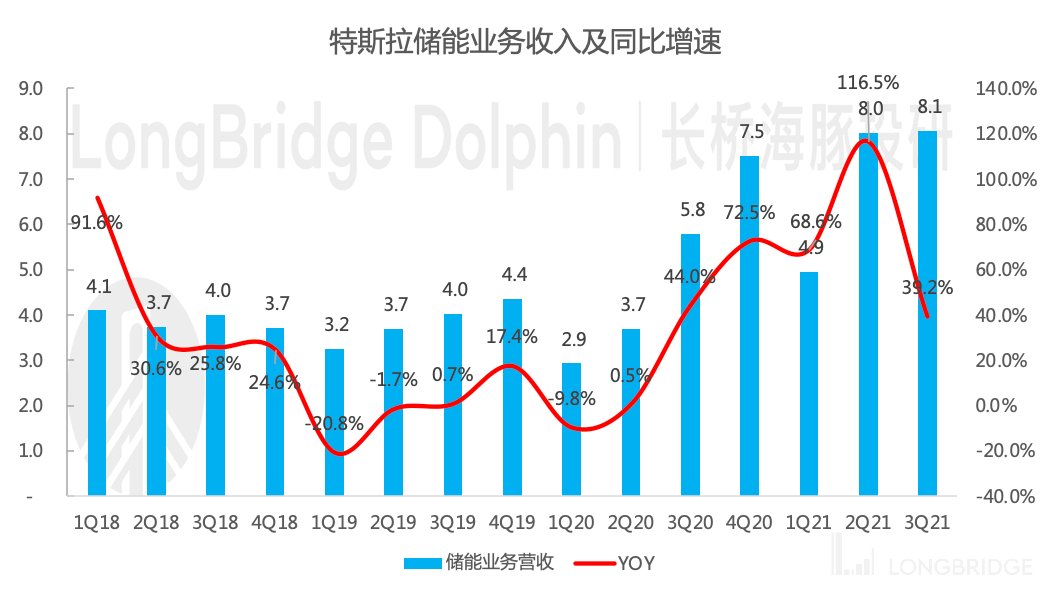

储能业务:特斯拉储能业务包括向住宅、小型商业及大型商业和公用事业级客户出售太阳能系统和储能系统,2021 年三季度实现营收 8.1 亿美元,同比增 39%,环比基本持平,毛利率 0.4%,环比二季度有所降低。近期公司新发布了 40GWh 产能的 Megapack 工厂,对积压的订单释放有重大积极作用。储能业务的长期成功和汽车业务的逻辑类似,同样希望通过更大的交易量增加利润率,实现量利齐升。

数据来源:公司财报,海豚投研整理

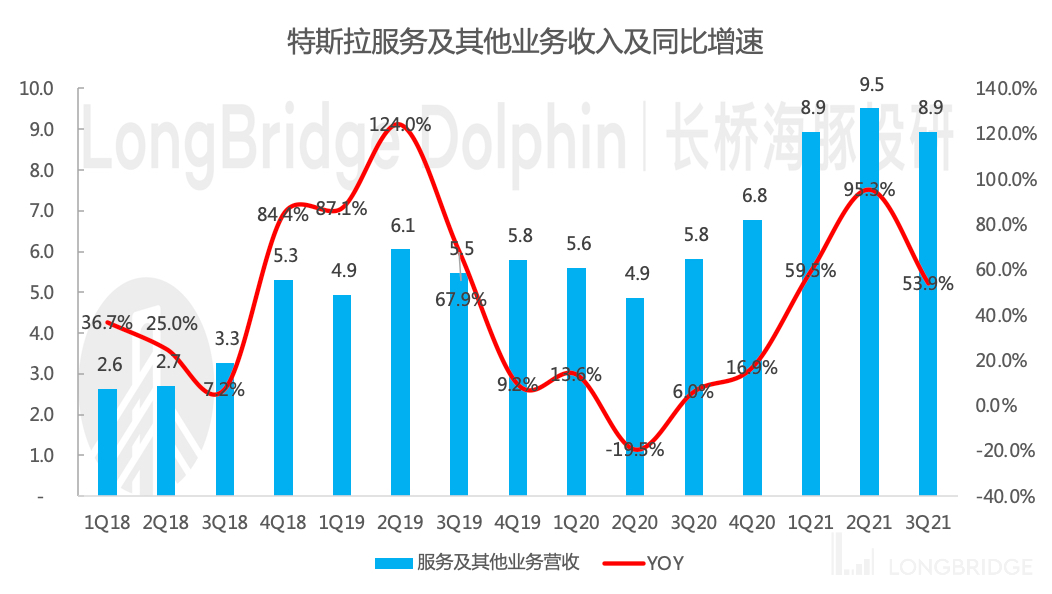

服务业务:2021 年三季度特斯拉实现服务业务营收 8.9 亿美元,同比增 54%,环比小幅下滑,毛利率-1.8%。服务业务以存量车为基础,未来随着特斯拉累计销量的提升,该业务的规模效应同样会带动盈利能力的修复。

数据来源:公司财报,海豚投研整理