高瓴旗下 HHLR Advisors 大举增持,拼多多坐稳第一大重仓股?

按照去年的时间节点来看,还有不到 7 个工作日,拼多多或将披露其最新季度业绩数据。

但在此之前,让市场广为关注的是,业绩披露前夕,过去一个季度重仓或增持了拼多多的机构身影开始陆续冒出头了。

首当其冲的,就有高瓴旗下独立的、专注于二级市场投资的基金管理平台 HHLRAdvisors,据其近日公布的 2024 年第一季度末的美股持仓情况。其中,拼多多为 HHLRAdvisors 第一大重仓股。

数据显示,一季度 HHLRAdvisors 在美股市场持仓总市值为 46.04 亿美元,前十大重仓股为拼多多、百济神州、贝壳、传奇生物、微软、AMD、亚马逊等。

事实上,此前截至 2023 年三季度末,拼多多早已是 HHLRAdvisors 的前十重仓股之一,仅次于百济神州。随后在第四季度,该机构进一步增持了拼多多,如此拼多多成为其第一大重仓股,并延续今年一季度。据悉,今年一季度 HHLRAdvisors 再次增持了拼多多、亚马逊等电商公司

无独有偶,此前,投顾公司路博迈申报的 13F 公告显示,该公司一季度同样增仓了拼多多。同样的,还有如瑞士央行也在 2024 年第一季中增持拼多多、好未来等。

而从当前拼多多的走势来看,过去一年至今,拼多多股价涨超 70%;截至北京时间 2024 年 5 月 15 日,拼多多总市值达 1926 亿美元,整体仍呈趋势性走强势态。

而这一切主要还是基于拼多多强劲的业绩以及成长能力背书。

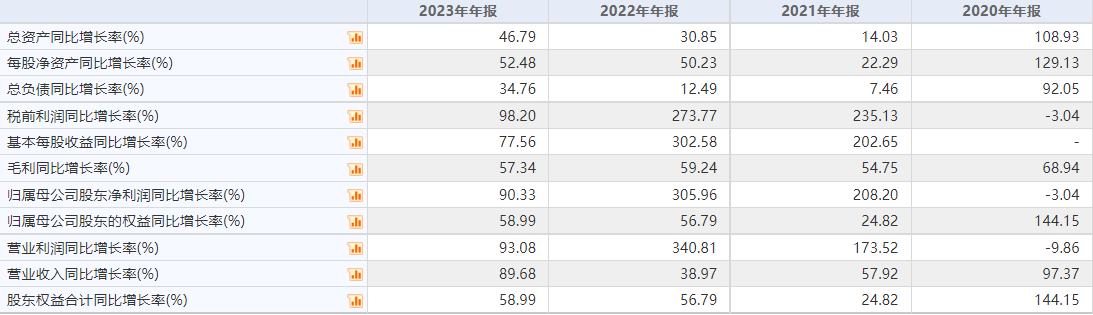

首先,从基本面来看,据数据统计,2021-2023 年拼多多营收复合增长率达 62.35%,其中 2023 年实现全年营收 2476 亿元,同比涨逾 90%;第四季度继续加速比 22 年同期增长了 123%,达 889 亿元。

尤其是其归母净利润,2021 年扭亏为盈的同时,过去两年期间复合增长高达 177.97%。2023 年第四季度,其归母净利润高增 146%,达 232.80 亿元。

与高增的利润相对应的则是其高销售毛利率以及持续优化的销售净利润。2021 年、2022 年、2023 年,其销售毛利率与销售净利润分别为,66.24%、75.90%、62.96%;8.27%、24.16%、24.24%。

图源:截取自 Choice 终端数据

其次,成长能力上,过去几年拼多多凭借农村电商、性价比成功晋升为国内最火热的电商之一。财报数据显示,截至 2023 年底,拼多多的活跃买家数达到了 7.884 亿,较上一年底的 5.852 亿同比增长了 35%,仍旧是国内第二大用户活跃度电商平台。

结合其营收驱动力来看,2023 年拼多多在线营销服务和其他收入达到 1535.41 亿元,同比增长 49%;其中 Q4 同比增长 57%,是为其贡献主要的业绩体量,且仍维持稳增长趋势。

而其第二大业务,交易服务 2023 年实现收入 940.99 亿元,同比增长 241%;其中 23Q4 同比暴增 357%。财报显示,这部分增长主要得益于 Temu、多多买菜的佣金以及部分百亿补贴的佣金。

也因此,2023 年下半年拼多多在电商领域实现逆市大增,市值一度超于阿里巴巴。基于此,海外市场成为拼多多主要的新增量方向。

从用户端来看,Temu 用户规模持续增长,截止 2023 年底独立访客量仅次于亚马逊平台,位列全球第二。据悉,23 年 Temu 全球 GMV 约为 165 亿美元,其中美国是单一最大市场。而 24 年 2 月,Temu 再投 “超级碗” 广告的也让其在美国大市场进一步得到推广。虽然可能会存在一些不可控的系统性风险,但 Temu 在美的成功或将让其更好的将这种模式灵活复制到其他地区市场中。

从供给端来看,多多跨境托管模式也在持续优化,以吸引各大商家入局。据悉,近期 Temu 的半托管模式已上线,相比此前的全托管模式,更新后商家的运营门槛有所降低,小单快返相对灵活并且库存风险较低,当然也会存在商品品类受限、物流周期较长、等限制。

不过,对于平台而言,核心是相比全托管的货盘仅限于中小品类,在半托管模式下,平台将在把控定价等核心环节的同时,在商品品类上可以增加高单价及大件商品,如家具类,进一步解锁更泛的用户群体,以及更高的客单价。

对此,汇丰估算,2023 财年,Temu 贡献了拼多多集团总收入的 23%,这一数字有望在 2024 财年上升至 43%,在 2025 财年有望超过 50%。

事实上,除此之外,拼多多也在持续加码直播电商以短视频等能快速创造现金流、并维护现有流量的泛娱乐购物领域。或许,正是基于此,市场依旧看好拼多多的成长力,正如其股市走势就是最好的证据。