” 零 “收入也能疯狂?盛禾生物真的能在港交所翻起浪花?

未商业化,且频频出现企业冲刺 IPO 的行业中,一定少不了医药领域的身影。

尤其是,2018 年 4 月港交所在《主板上市规则》中新增第 18A 章《生物科技公司》,允许未有收入、未有利润的生物科技公司提交上市申请后,港交所也由此成为众多生物科技公司的上市 “高地”。

6 年过去,港交所中通过这条 18A 规则也诞生不少生物医药科技上市企业。据联交所官网数据,截至 2023 年 6 月 12 日,共有 58 家企业通过 18A 规则成功上市,这些企业分布于制药、医疗器械、眼科、CXO 等领域。

其中更是有已成为全球性生物科技公司的百济神州、年度营收达 62 亿元的信达生物通过这一规则完成上市融资后,并随后摘 “B” 成功,转为普通上市企业。

而近日,来自浙江湖州,成立于 2018 年的生物制药公司盛禾生物也同样依据这一规则开始上市首发了。

根据 5 月 16 日发布的公司公告,盛禾生物-B(02898.HK) 将于 5 月 16 日至 5 月 21 日招股,拟全球发售股份 3415.18 万股,其中 90% 为国际发售、10% 为公开发售,发售价每股 13.50 港元,每手 200 股,预计 5 月 24 日上市。

据公开资料显示,盛禾生物是次 IPO,在 2023 年引入生物医药专业投资机构倚锋资本后,得以达到上述第 18A 章的要求,即申请公司上市时的市值至少达到 15 亿港元,同时其运营资金足以应付集团由上市文件刊发日期起至少 12 个月所需开支的至少 125%。

据悉,2023 年倚锋资本以 2.1 亿元收购了盛禾生物 14.89% 股份,该笔融资完成后,盛禾生物估值达到 14.1 亿元,折合约 15.3 亿港元,刚好符合要求。

而财务数据来看,盛禾生物没有营业收入来源,商品均为实现商业化。财报显示,其在 2022 年、2023 年分别实现收入 1379.50 万元、2100.50 万元,这部分收入主要来源于政府补助、以及获得融资后银行存款产生的利息。

其中,运营资金方面,截至 2024 年 2 月底,盛禾生物现金及现金等价物为 1.02 亿元。按照其在 2022 年、2023 年分别投入的 5317.10 万元、4304.10 万元研发开支,以及 2023 年给予创始人张峰以股份支付的 2932.5 万薪酬来看,也是符合 “第 18A 章” 要求的。

事实上,考虑到公司本身要具备成长潜力,依据《主板上市规则》中的第 18A 章,申请公司还要求要最少有一只核心产品已通过概念开发流程(如:完成美国食品和药物管理局分类为第一期临床试验)。

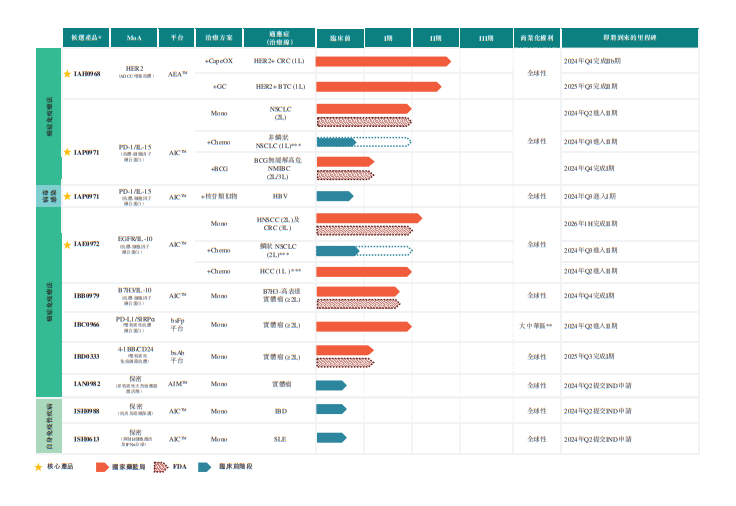

据招股说明显示,盛禾生物正在开发的 9 个管线中,有 6 个已经处于临床阶段,其中有三个属于自主研发的核心产品,包括两个抗体细胞因子和一个 ADCC 增强抗体。

其中这三个处于候选中的核心产品之一,IAH0968-ADCC 增强型抗 HER2 抗体是一种抗体依赖性细胞介导的细胞毒性 (ADCC) 增强型单克隆抗体 (mAb)。已于 2022 年 9 月取得国家药监局 IND 批准,并于 2024 年 1 月进入结直肠癌 (CRC) 的 IIb/III 期临床试验,以及胆道癌 (BTC) II 期临床试验。其预期该产品研发将于 2024 年第四季度完成 CRC 的 IIb 期试验,2025 年第三季度完成 BTC 的 II 期临床试验。

此外,其抗体细胞因子 IAP0971、IAE0972、IBB0979 的新药临床试验申请 (IND) 的也分别从中国和美国的监管部门获得批准。其中 IAP0971 及 IAE0972 均已完成针对晚期实体瘤 (包括非小细胞肺癌 (“NSCLC”) 及 CRC) 的 I 期临床试验。

据其引援的弗若斯特沙利文资料,截至最后实际可行日期,这三种候选产品是全球治疗癌症患者临床进展最快的抗体细胞因子。

然而尽管如此,盛禾生物于 2023 年下半年首次提交的 IPO 申请同样以失败告终,此次虽然首发成功,但未来发展如何还是需要其依据其产品的商业化进程、以及上市后的反馈。

而对于投资者而言,每一次选择这样一类尚处于商业化前夕的医药科技企业时,都无意于进行了一场生产周期甚久的 “押宝” 项目,毕竟并非每家生物科技企业都能成长为下一个 “百济神州”。

据悉,其此次 IPO 募资的净额约 3.916 亿港元,而这部分资金按按计划将都用于三大核心候选产品的临床实验,或将加速其产品商业化进程。其中,28.1% 将用于 IAH0968 正在进行及计划进行的临床试验;35.8% 将用于 IAP0971 正在进行及计划进行的临床试验;36.0% 将用于 IAE0972 正在进行及计划进行的临床试验。