医药股大名鼎鼎

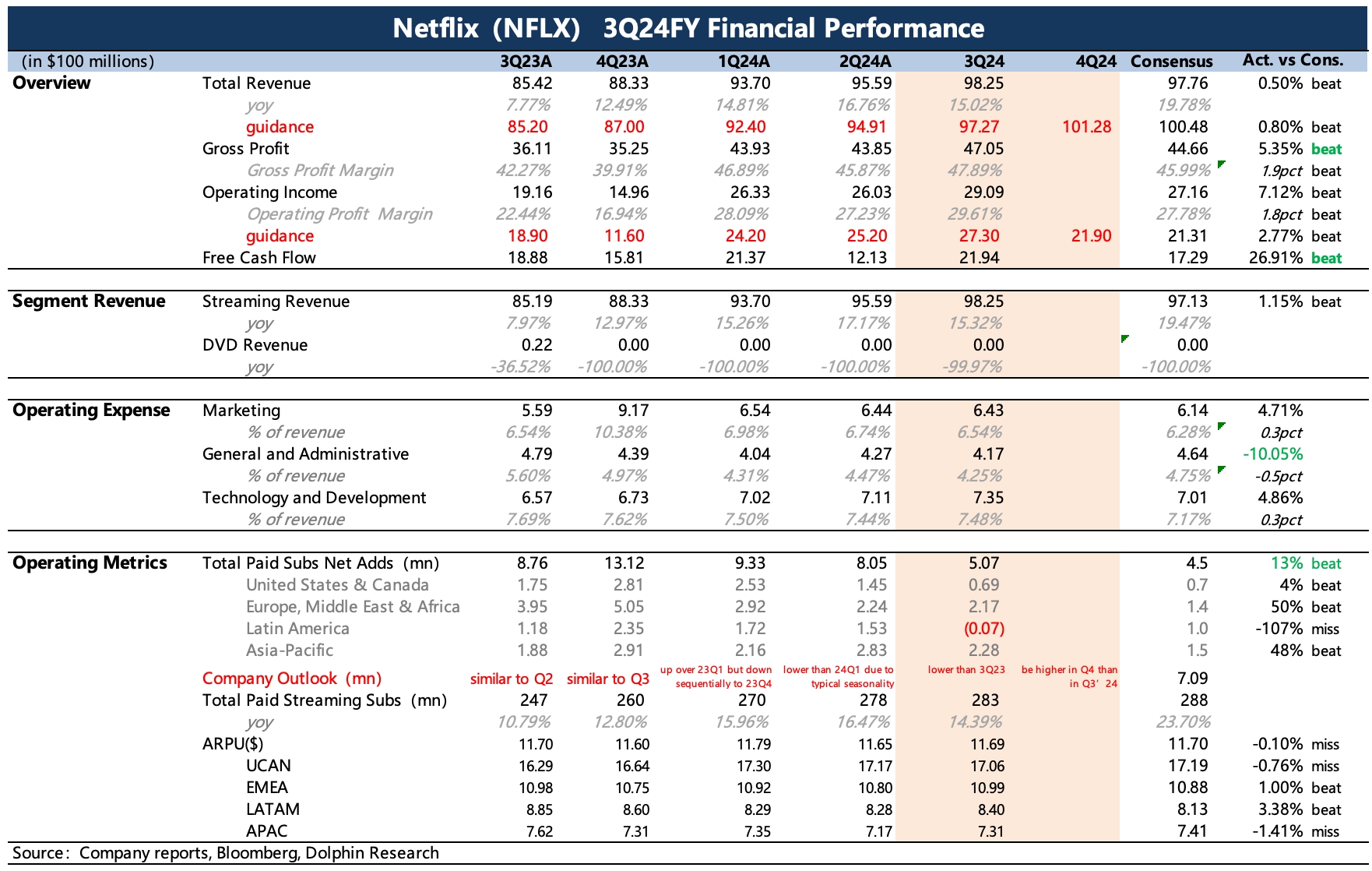

$奈飞 (NFLX.US) First take:三季度业绩依然不错,各项关键指标均符合和小超市场预期。

三季度用户原预期不高的用户增长,实际表现还可以,净增 507 万人。高于一致预期,且与大行的预期相比也基本达标。

对四季度的收入利润指引上,奈飞也略超预期。尤其是盈利效率上,毛利率和费用优化上比市场预期得要好一些。短期用户增长主要靠广告支持套餐的拉动,三季度广告套餐用户环比增长 35%,此外,账户共享计划同样在发挥作用。下季度《鱿鱼游戏第二季》年底上映,再加上两个重磅体育类节目,叠加圣诞假期的旺季效应,有望继续拉动用户订阅。

有了四季度的指引,因此公司对 2024 年全年业绩展望也顺势上抬。对于 2025 年的情况,奈飞预期的总营收 430~440 亿,隐含 11-13% 的增长,基本符合市场一致预期的 435 亿。而对于市场担心的因为短期相对较低 ARM 的广告套餐用户,拖累整体 ARM 以及延缓 OPM 扩张的情况,公司给出 2025 年 OPM 指引 28%,虽然符合预期,但从边际提升幅度上(27% 到 28%),是比市场预想得更放缓一些(市场预期是 26%-28%),因此恰恰也印证了短期广告扩张可能带来的影响。不过广告盈利模型随着相关技术、合作关系的完善,在中长期下对业绩拉动肯定还是偏积极的。