年內第三輪 “存款降息”,這一次不一樣?LPR 會降嗎?

中金認為,本次 1 年以內存款下調 10bp 為 5 輪降息中首次,標誌着後續存款利率曲線全面下行可能開啓。中信指出,長端 LPR 報價下行的可能性有所增加,中金稱幅度可能在 10bp-20bp。

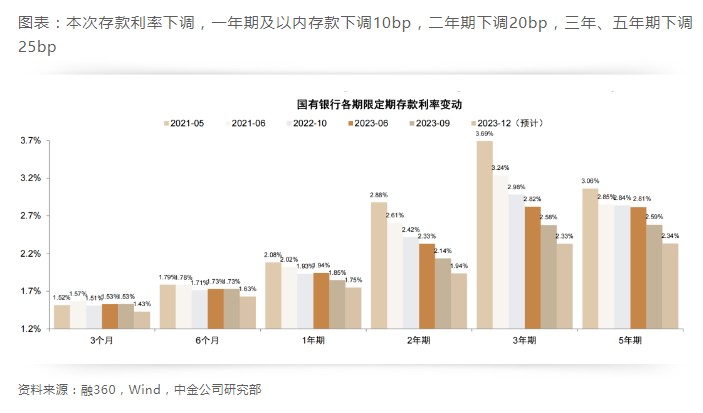

12 月 21 日,據廣州日報消息,國有大行將於 12 月 22 日下調存款利率,工商銀行率先發布通知,表示 1 年及以內、2 年、3 年、5 年期的存款掛牌利率將分別下調 10bp、20bp、25bp、25bp。

2023 年,國有大行分別在 6 月、9 月兩次調降掛牌,後續中小銀行均追隨下調。這是繼今年 9 月初全國性商業銀行下調存款掛牌利率後,時隔三個月的再度下調。

為什麼要降息?為什麼現在降?降息會帶來哪些影響?

或為近 7 年來幅度最大

浙商證券認為,此次降息主要是因為銀行息差壓力持續承壓,不利於銀行可持續服務實體經濟,本輪存款降息有望推動銀行與實體共贏,將繼續看好 “大而穩 + 小選美” 的 “啞鈴組合”。

民生證券認為,本輪調降延續“期限越長、下調幅度越大”的特徵,使得存款利率曲線平坦化,或有效遏制定期化趨勢,從而持續降低負債成本。

中金認為,本次 1 年以內存款下調 10bp 為 5 輪降息中首次,標誌着後續存款利率曲線全面下行可能開啓。由於短期存款利率罕見下調,本輪可能是 2016 年以來綜合幅度最大的一輪存款利率下調。

為什麼降息?

浙商證券認為主要是因為銀行息差壓力持續承壓,不利於銀行可持續服務實體經濟。

Q4 以來,存量按揭降息推進,2024 年初 LPR 降息效果體現,將導致上市銀行息差在 23Q3 的低位,水平上繼續下降 12bp。

此外,化解地方債務風險,預計銀行將遵循保本微利原則,也會導致息差承受額外壓力。而銀行盈利持續承壓,不利於服務實體經濟的可持續性,因此有必要降低銀行負債成本來對沖。

為什麼現在降?

浙商證券認為,主要是因為 24Q1 即將迎來存款到期的高峰期和開門紅重要時期(尤其對於中小銀行)。因此早降存款利率帶來的改善效果能有較快體現,否則會有較強的滯後性。

存款降息影響?

據浙商證券測算,本輪存款降息可改善銀行息差 6.2bp,其中 2.6bp 在 2024 年體現。各類銀行中,農商行長期存款佔比高,相對更加受益於存款降息。

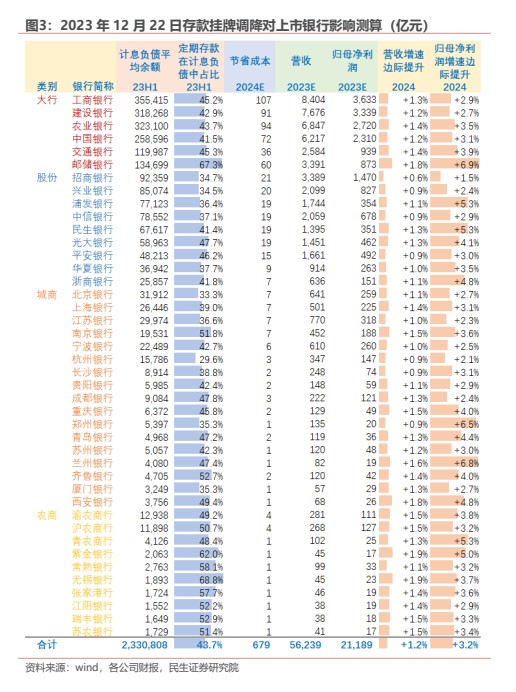

民生證券同樣認為,定期存款佔比高的銀行或受益。23H1 郵儲銀行為 67.3%, 齊魯銀行為 52.7%,南京銀行為 51.8%,小型農商行普遍在 50% 以上。

另據民生證券計算,42 家上市銀行 23H1 定期存款在計息負債平均餘額中佔比 14.6%,假設平均置換期為 3 年,平 均調降幅度為 20BP,則將節約 679 億元成本,對 2024 年淨息差的貢獻為 +3BP, 或將提振 2024 年營收增速 +1.2pct,歸母淨利潤增速 +3.2pct。

民生證券指出,年初 “開門紅” 階段攬儲一般較為集中,因此有較大比例存款會完成到期置換。本次調降選在 “開門紅” 前進行,對銀行 2024 年(尤其上半年)負債成本的效果或更顯著。此舉打開了 2024 年上半年 LPR 降息空間,對稱降息對淨息差的影響較小,且有望提振經濟預期,利於銀行估值修復。

LPR 可能下調 10bp-20bp

中信證券也指出,LPR 報價下調概率將有所增加。

5 年期 LPR 自 6 月後一致維持在 4.2%,此後經歷了 8 月 MLF 降息,9 月央行降準,以及 9 月國有大行集體下調存款掛牌利率,報價扔按兵不動。考慮上述事件累積的影響,疊加本次存款利率的調整,長端 LPR 報價下行的可能性有所增加,但調整的幅度可能也較為有限。

往後看,降成本、寬信用工具或仍有加力空間,結合中央經濟工作會議 “靈活適度、精準有效” 的貨幣政策基調,不排除明年上半年 MLF 進一步降息引導 LPR 報價下調的可能性。

中金同樣認為明年年初不排除LPR 下調 10bp-20bp 的可能性,但對貸款重定價的影響主要體現在未來 1-2 年,與存款降息的影響相對匹配,避免年末下調 LPR 對息差的衝擊。

本文綜合自浙商證券於 12 月 21 日發佈的報告《存款降息何解?——銀行行業專題報告》、民生證券於 12 月 21 日發佈的報告《存款掛牌利率下調點評:趕在 “開門紅” 前夕,LPR 降息腳步漸近》、中信證券明明團隊於 12 月 22 日發佈的《債市啓明|如何看待年內第三輪 “存款降息”?》、中金證券林英奇團隊於 12 月 22 日發佈的《中金 | 如何理解超預期存款降息?》,華爾街見聞有所刪減。