Jibang Consulting: NVIDIA's B300 series products are expected to start shipping between the second and third quarters of 2025

根據 TrendForce 集邦諮詢的最新調查,英偉達將其所有 Blackwell Ultra 產品更名為 B300 系列,預計將於 2025 年第二季至第三季開始出貨。英偉達將重點推 B300 和 GB300 等採用 CoWoS-L 的 GPU 產品,以提升對先進封裝技術的需求。B200 和 GB200 系列預計將在 2024 年第四季至 2025 年第一季間出貨。NVIDIA 的產品策略將更注重於 AI 機種的營收貢獻。

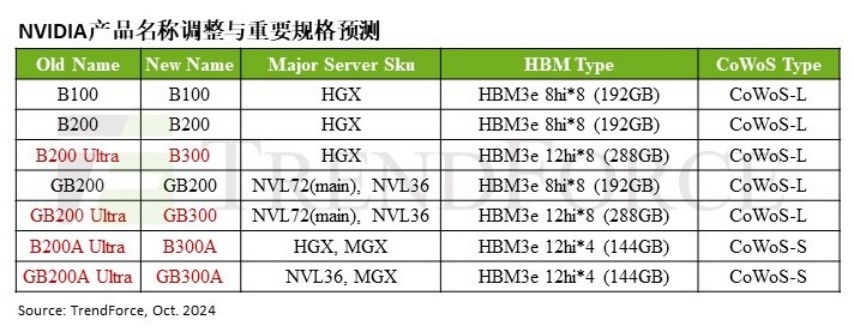

智通財經 APP 獲悉,根據 TrendForce 集邦諮詢最新調查,英偉達 (NVDA.US) 近期將其所有 Blackwell Ultra 產品更名為 B300 系列,預估明年將策略性主推 B300 和 GB300 等採用 CoWoS-L 的 GPU 產品,這將提升對先進封裝技術的需求量。英偉達將原 B200 Ultra 更名為 B300、GB200 Ultra 更名為 GB300,B200A Ultra 和 GB200A Ultra 則分別調整為 B300A 和 GB300A。B300 系列產品按原規劃將於 2025 年第二季至第三季間開始出貨。至於 B200 和 GB200,預計將在 2024 年第四季和 2025 年第一季之間陸續啓動出貨。

TrendForce 集邦諮詢指出,NVIDIA 對 Blackwell 系列芯片的劃分更細緻,以分別提供符合 CSP(大型雲端業者) 效能要求和服務器 OEM 性價比需求的產品,並根據供應鏈所能提供的量能動態調整。如 B300A 鎖定 OEM 客羣,預計待 H200 出貨高峰過去,於 2025 年第二季起才會逐步放量。

NVIDIA 原規劃提供 B200A 系列產品給服務器 OEM 客户,卻在設計階段就調整為 B300A,隱含 OEM 的企業客户對降規版 GPU 需求不如預期。而從 GB200A 調整為 GB300A 的機櫃方案來看,未來企業客户恐會面臨進入成本較高的問題,成長動能恐受到抑制。

觀察 NVIDIA 近期產品策略,2025 年將更着力於營收貢獻度較高的 AI 機種。舉例而言,目前 NVIDIA 積極投入技術和資源在 NVL Rack 方案,協助服務器系統業者針對 NVL72 的系統效能調教或液冷散熱等,並推動 AWS、Meta 等從現有 NVL36 轉為擴大導入 NVL72。

從出貨佔比的角度來看,NVIDIA 高端 GPU 產品明顯成長,估計 2024 年整體出貨佔比約 50%,年增幅超過 20 個百分點。2025 年受 Blackwell 新平台帶動,其高端 GPU 出貨佔比將提升至 65% 以上。

TrendForce 集邦諮詢表示,NVIDIA 為 CoWoS 主力需求業者,預期 2025 年隨 Blackwell 系列放量,對 CoWoS 的需求佔比將年增逾 10 個百分點。從近期 NVIDIA 調整產品線的情況來看,推估其 2025 年將更着重提供 B300 或 GB300 等給北美大型 CSP 業者,上述 GPU 皆使用 CoWoS-L 技術。

B300 系列將採用 HBM3e 12hi

除了對 CoWoS 需求增加外,NVIDIA 對 HBM 的採購規模也將持續擴大,預估其佔整體 HBM 市場的消耗量將於 2025 年突破 70%,年增逾 10 個百分點。TrendForce 集邦諮詢預期 B300 系列都將搭配 HBM3e 12hi,這款 HBM 產品的量產時間點將落於 2024 年第四季與 2025 年第一季之間。然而,HBM3e 12hi 為供應商針對 NVIDIA 首度大量生產的 12hi 堆棧層數產品,預期生產良率至少需歷經二個季度以上的學習曲線才能達到穩定狀態。