近視的人越來越多了,眼科公司紛紛上市,哪些公司值得多看一眼?

“一超多強” 是行業未來格局。

作者 | 東北一度

近期眼科賽道熱點頻出,先是何氏眼科、華廈眼科、普瑞眼科 3 家眼科醫療集團提交 IPO 申請,後有李氏大藥廠分拆兆科眼科上市,興齊眼藥業績超預期。然而幾家歡喜幾家愁,康弘藥業卻迎來最艱難的時刻,核心品種康柏西普出海失敗,康柏西普在全球多中心臨牀試驗中未達預期目標而停止臨牀。

因為國產眼科藥品和器械發展處於初期階段,國內眼科滲透率處在較低水平:和 “牙疼不是病” 類似,對於眼睛乾澀、中輕度近視、中輕度白內障等認知不清,種種因素導致眼科行業在過去受到一定的忽視。

而實質上眼科具有龐大的患者羣體基礎及上升的患病率趨勢,不同生命階段均有不同需求。眼科領域 70% 的治療依賴手術完成,在公立醫院屬於邊緣科室,但屈光手術、視光服務、白內障治療的屈光性人工晶體、乾眼症治療等均有強消費屬性,屬於基礎醫療外的消費升級需求,不在醫保報銷範圍內。

基於龐大的患者人羣(近視 6 億,乾眼症 3~4 億,白內障 1~2 億)和消費屬性,眼科成為醫療服務業的黃金賽道。近年工業端和服務端的投資標的也在迅速豐富,多家眼科連鎖申報上市,藥物和器械公司的受關注度也在快速提升。

01

眼科行業概況

眼科疾病主要分致盲類和非致盲類

眼科的全稱是 “眼病專科”,是指研究發生在視覺系統,包括眼球及與其相關聯的組織有關疾病的學科。眼科疾病分為致盲類眼病和非致盲類眼病。

致盲類疾病主要包括白內障、青光眼、眼底相關疾病等;非致盲類眼科疾病主要包括屈光不正(近視、遠視、散光、老花等)、乾眼症等。

世界衞生組織研究報告指出,全球近視人數約有 26 億,其他眼疾患者約有 22 億。其中有不少的患者都是因白內障、青光眼、未經矯正的屈光不正等疾病致盲,致盲原因中白內障佔 39%、未經矯正的屈光不正佔 18%、青光眼佔 10%,這三種疾病已經成為全世界致盲和視力障礙的主要原因。

眼科市場包括三大板塊——服務、器械和眼藥

眼科服務市場包括眼病診療、激光近視手術和醫學視光三大板塊;眼科器械市場包括眼外科和視力保健兩大領域;眼科用藥市場目前主要集中在眼底血管病、抗感染和抗炎三大領域。

根據《中國醫療器械行業發展報告》、Frost & Sullivan,2019 年我國眼科市場總體規模達 1700 億元,其中眼科服務市場 1240 億,佔比 73%;眼科器械市場 267 億,佔比 16%;眼科用藥市場 193 億,佔比 11%。

從增速上看,眼科器械市場複合增速最快;眼科服務市場次之;受到抗炎/抗感染藥物增速下降的影響,眼科用藥市場複合增速較慢,但抗 VEGF 和乾眼症用藥增速仍然較快。

02

眼科服務

根據 Frost&Sullivan 的數據,2013-2018 年,我國眼科醫療服務市場規模從 545 億元增長至 1083 億元,年複合增長率達 15.3%,2019 年市場規模預計達到 1240 億元,其中公立醫療機構市場規模約 1000 億元,私立醫療機構市場規模約 240 億元。

2012~2018 年,民營眼科診療人次年複合增長率達 13.5%,遠高於公立眼科的 4.7%,診療人次佔比從 8.81% 增長至 13.60%。而民營眼科平均客單價從 2012 年的 831 元提升至 2018 年的 1144 元,年複合增長率為 6.6%,低於公立眼科的 9.1%。民營眼科平均客單價高於公立眼科,但提價速度相對較慢,與民營眼科醫院、門診部等數量高速增長,市場競爭加劇有關。

眼科專科醫院市場份額的增長與眼科專科醫院盈利能力強,吸引社會資本投資新建眼科專科醫院有關。2003~2018 年,眼科專科醫院數量從 132 家增長到 761 家,其中民營眼科專科醫院從 72 家增長至 709 家,佔眼科專科醫院數量的比例也從 54.55% 上升至 93.17%。相比公立眼科專科醫院,民營眼科專科醫院數量多但規模小,2018 年民營眼科專科醫院院均營收 0.15 億元,低於公立的 3.05 億元,與公立眼科專科醫院主要位於人口稠密且經濟發展水平較高的一二線城市,建院時間長受患者信賴等因素有關。

與其他專科醫院相比,眼科醫院盈利能力、獲客能力、營運能力強,受到資本青睞。初始投資適中、醫生依賴度低有利於擴張,且投資門檻能攔住醫生獨立辦醫。診療資源較為缺乏,且北京上海集中度較高,有利於民營醫院從二三線城市突破。

屈光手術和白內障手術為眼科核心業務。眼科疾病中,屈光不正患者達到 6 億以上,白內障患者達 1.3 億以上,患者基數均遠超其他眼科疾病。2018 年,屈光手術市場和白內障手術市場分別佔到眼科醫療市場的 34.6%、23.5%,為眼科核心業務。

視光服務約佔眼科醫療市場 20%,包含醫學驗光配鏡、綜合近視防控、斜弱視訓練等項目,其中驗光配鏡(角膜塑形鏡等)為核心盈利項目,佔視光服務市場比例在 30%~40% 水平。

愛爾眼科為行業龍頭,民營競爭對手大多處於區域化經營階段。各家民營眼科醫院的市場定位、資本實力不同,在龐大的市場需求下,“偏安一隅” 的經營策略並無貶義,各地區龍頭區域化戰略取得了良好的經營成果,在省級市場內也獲得了良好口碑,例如華夏眼科集中於廈門、何氏眼科集中於東北。各區域龍頭試圖避免快速擴張中犯錯,但也失去了成為行業龍頭的機會,愛爾眼科目前門店已經超過 400 家,優勢明顯,在規模效應作用之下,“一超多強” 是行業未來格局。

03

眼科器械

眼科器械涉及眼外科和視力保健兩大領域,其中眼外科包括各類眼外科手術(白內障手術、玻璃體視網膜手術、青光眼手術、屈光手術等)的產品、耗材和設備,視力保健包括隱形眼鏡和各類滴眼液。

全球醫療器械行業中,前五大領域分別為體外診斷(13%)、心血管(12%)、醫學影像(10%)、骨科(9%)和眼科(7%),眼科躋身前五榜單。

中國醫療器械行業中,前五大領域分別為醫用醫療設備(39%)、家用醫療設備(18%)、低值耗材(12%)、體外診斷(11%)和血管介入(7%),眼科目前佔比僅為 1%。

2017 年全球眼科醫療器械市場為 277 億美元,約佔全球醫療器械市場規模的 6.8%,預計 2017-2024 年將以 6.2% 年複合增長率增長,將於 2024 年達到 422 億美元市場規模。

中國眼科器械市場規模自 2013 年的 95 億元人民幣增長至 2018 年的 265 億元人民幣,年複合增長率為 22.7%。是整個眼科產業鏈中增速最快的板塊。預測自 2018 年起,以 15.3% 的複合增長率進一步增長至 2021 年的 407 億元人民幣。

國產器械長期以中低端產品為主,近年來在中高端眼科器械領域,愛博諾德、昊海生科、歐普康視等國產廠商開始進口替代。受益於屈光不正患病率和白內障手術率的提高,角膜接觸鏡、人工晶體等細分市場高速增長,推動行業加快增長,且預計未來仍將保持高增長態勢。

目前眼科器械行業最具潛力的產品主要是:IOL(人工晶狀體)、ICL 鏡片、角膜塑形鏡。

IOL(人工晶狀體)用於治療白內障,需要先取出自身的晶狀體,再植入 IOL。IOL 植入術是白內障的唯一有效治療手段。白內障是致盲的首要因素,中老年的常見病。近年,國家對國民眼健康越發重視,我國白內障百萬人口手術量(CSR)不斷提升,我們預計 2020 年 CSR 預計達 3000 例,但值得注意的是即使是相比於發展中國家印度,我國 CSR 也不足一半,有很大的提升空間。我們認為,隨着國家對國民眼健康重視程度的提高,白內障作為首要的眼科疾患將得到較好的控制,人工晶狀體行業將迎來巨大的市場機會。按照印度的 CSR 來計算,我們認為中國市場的 IOL 容量應至少達到 57 億元。

ICL 也稱為有晶體眼的人工晶體植入術,通過一個很小的切口,將特殊的鏡片植入眼內,也稱為眼內接觸鏡植入術。手術無需去除自身晶狀體,僅需在虹膜和晶體之間植入 ICL 鏡片。手術在 30 分鐘內完成。安全性和有效性得到臨牀近 20 年的驗證。ICL 植入術可以用於治療高度近視、遠視和散光,中美指南均推薦 ICL 植入術。2017 年,中國有 4580 萬高度近視患者,約佔全球的 17%。根據海通證券預計,2030 年,ICL 市場規模將達到 44 億元人民幣。

角膜塑形鏡主要應用於遏制近視的快速加深,延緩青少年從低度近視向高度近視發展,從而減少視網膜脱離、近視黃斑變性等併發症的發生。角膜塑形鏡具備減緩近視進展、白天無需佩戴眼鏡、非創傷性的治療方式等優勢,令角膜塑形鏡得到中國《近視防治指南》的推薦,用於兒童青少年的近視矯正。2011 年到 2015 年國內角膜塑形鏡市場以年複合 44.11% 的速度快速增長。截至 2015 年全國共有 64.3 萬人佩戴角膜塑形鏡,同比增長 43.56%。按照 2018 年國家衞健委公佈的近視率進行估算,2019 年我國 8-18 歲近視人數約為 10,343 萬人,2019 年我國角膜塑形鏡滲透率約為 1.38%,仍處於較低滲透率水平。存在較大的滲透空間。

除了植入耗材外,眼科手術中所必須的核心手術設備仍然為進口壟斷,鮮有國產企業涉足。根據多省的進口產品採購目錄,有很多眼科設備沒有國產或質量難以達到進口標準:飛秒白內障治療儀、角膜板層刀、飛秒屈光治療儀、超乳玻切機、眼底激光治療儀。半飛秒、全飛秒手術中所需的飛秒激光設備目前上市四家廠商,全部為進口企業,其中蔡司的 VisuMax 將製作角膜瓣和降低角膜曲率(弧度)的過程全部使用飛秒激光完成,引領角膜屈光手術進入全飛秒激光時代。

目前眼科器械領域,國內公司比較有看點的是愛博醫療和歐普康視。

愛博諾德:在人工晶狀體和角膜塑形鏡領域內國產技術領先,研發能力強,橫向拓展能力強。

歐普康視:在角膜塑形鏡領域的多年商譽積累、本土化個性服務以及多渠道的銷售體系,形成了醫生的處方習慣以及患者的依賴性,將會是難以打破的絕對壁壘,短期內難以超越。

04

眼科用藥

受限於眼科疾病病因的基礎研究進展緩慢,全球眼科製藥企業的藥物研發工作主要集中在開發已獲批藥物的改良工藝或劑型,而不是發現新的靶點或作用機制。2015 年以來,中國僅有 7 種眼科新藥獲批,均由跨國藥企開發,且在 2015 年前已在海外獲批。相比之下,2015 年以來美國共有 17 種眼科新藥獲批,國內的新型眼科藥物仍然稀缺。

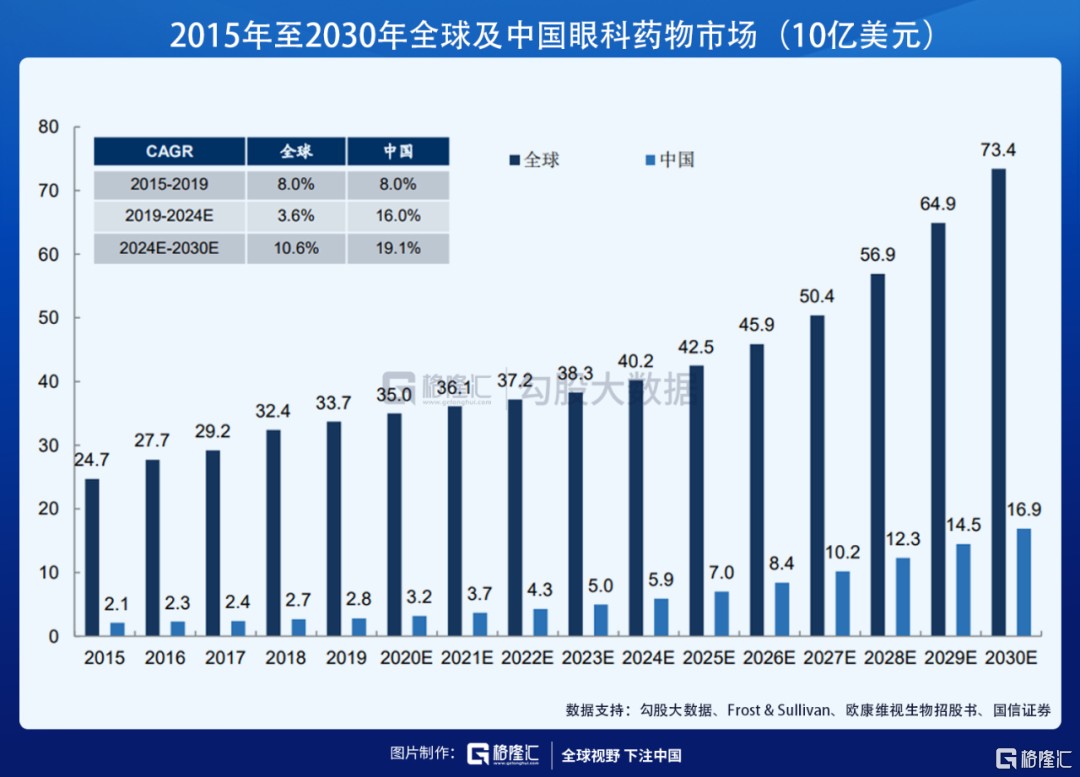

根據 Frost&Sullivan 的統計,2019 年全球眼科藥物市場規模達 337 億美元,中國眼科醫藥市場預計由 2019 年的人民幣 194 億元增至 2024 年的人民幣 408 億元,複合年增長率為 16.0%。乾眼症、結膜炎、角膜炎、近視、開角型青光眼、視網膜疾病和葡萄膜炎可以用藥物進行治療。

根據 CPM 數據,全球批准上市的眼科用藥以抗炎/抗感染藥物為主,佔比 50% 以上。目前整體增速較低。

視網膜疾病是全世界視力障礙及失明的主要原因,主要包括濕性老年性黃斑變性、糖尿病性黃斑水腫、視網膜靜脈阻塞及近視性脈絡膜新生血管四大類。2019 年,根據 Frost & Sullivan 數據及預測,四大主要視網膜疾病患者人數約 1850 萬,預計 2030 年增長至 2200 萬。隨着創新療法及生物類似藥開發,預計視網膜疾病藥物市場將隨重磅產品上市而壯大。

青光眼是導致人類失明的三大致盲眼病之一。我國是全球青光眼人數最多的國家,患者人數接近 2000 萬。2016 年流行病學數據顯示,亞太地區 PACG 佔全球 PACG 的 3/4 以上,POAG 佔全球 POAG 的 1/2。據 Frost & Sullivan 統計,我國青光眼患病人數已經從 2015 年的 1810 萬增長至 2019 年的 1960 萬,年複合增長率為 2%,預計 2030 年將達 2300 萬。我國公立醫院青光眼藥物整體市場規模約為 6.85 億元。據米內網統計,2013-2018 年我國重點城市公立醫院抗青光眼製劑和縮瞳藥銷售額連續增長,複合增速為 9.79%。

乾眼症已成為現代社會中常見的眼病。其特徵是眼淚分泌減少及眼表敏感度降低導致的眼表炎症、組織損傷及神經異常,以至於眼部不適和視功能障礙。根據 Frost & Sullivan,中國乾眼症患者人數從 2015 年的 2.1 億增長到 2019 年的 2.4 億,CAGR 約 2.7%,預計到 2030 年將增長至 2.7 億。

乾眼症治療主要為人工淚液(輕度)、靶向藥因的抗炎藥(中重度)。中國的人工淚液市場實現了快速增長,2015-2019 年 CAGR 約 16.5%,預計 2030 年達到 91 億元。目前,十大臨牀常用人工淚液中僅有瑞珠(聚乙烯醇滴眼液)是國產。兩款主流的乾眼病抗炎藥為艾爾健的環孢素 A 是乳劑 Restasis、諾華的 Xiidra 滴眼液,二者分別佔據 2018 年全球乾眼症用藥市場份額的 36%、11%。目前已有多家廠商申報 Restasis 滴眼液仿製,興齊眼藥首仿上市,有望打破中國乾眼症用藥市場競爭格局。

低濃度阿托品滴眼液是目前防控青少年近視最有效的方法。WHO 發佈的《世界視力報告》稱,2020 年全球約有 22 億人患有近視;北京大學中國健康發展研究中心發佈的《國民視覺健康報告》數據顯示,我國兒童及青少年總體近視率為 53.6%,初中生為 58.07%,高中生為 78.02%,大學生為 82.68%。低濃度阿托品滴眼液是目前防控青少年近視最有效的方法。中華醫學會眼科分會 2017 年發佈的《兒童屈光矯正專家共識》指出,研究證實低濃度 0.01% 阿托品具有較好的近視防控效果(51% 近視控制效果)並存在較少反彈。

目前在眼藥領域深耕的企業主要是興齊眼藥、億勝生物、李氏大藥廠拆分上市的兆科眼科、歐康維視。

05

相關上市公司

愛爾眼科:愛爾眼科為行業龍頭,民營競爭對手大多處於區域化經營階段。各區域龍頭試圖避免快速擴張中犯錯,但也失去了成為行業龍頭的機會,愛爾眼科目前門店已經超過 400 家,優勢明顯,在規模效應作用之下,“一超多強” 是行業未來格局。

愛博諾德:在人工晶狀體和角膜塑形鏡領域內國產技術領先,研發能力強,橫向拓展能力強。

歐普康視:在角膜塑形鏡領域的多年商譽積累、本土化個性服務以及多渠道的銷售體系,形成了醫生的處方習慣以及 患者的依賴性,將會是難以打破的絕對壁壘,短期內難以超越。

興齊眼藥:兩個明星產品環孢素和低濃度阿托品將為公司帶來可觀的增長。

兆科眼科:產品組合多樣化:既包括小分子及生物製劑,也包括新藥及仿製藥,涵蓋從乾眼症候羣、青光眼、濕性老年性黃斑部病變、糖尿病性視網膜病到角膜炎症性疾病的各種眼科適應症。

歐康維視:佈局適應症廣泛,包括青光眼,近視,慢性 NIU-PS, 結膜炎,乾眼症,術後炎症,視神經炎,黃斑病變等;生命週期從候選藥物到商業化,有持續的產品管線保證產出。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。