高瓴第二大重仓股传奇生物,下周一能否成就 “中国出海第一药”?

传奇生物将接棒信达生物,在 28 日迎来美国 FDA 最终审核。这款连高瓴都强烈看好的 best in class CAR-T 产品究竟有多能打?

2 月 28 日,关注创新药行业的业内人士及投资者,或将见证中国创新药出海的一个重要 “里程碑”。这一天,金斯瑞生物旗下传奇生物的靶向 BCMA 嵌合抗原受体 T 细胞(CAR-T)产品 Ciltacabtagene autoleucel(cilta-cel) 将迎来 FDA 的审批结果。如果 cilta-cel 获批,传奇生物将成为真正意义上的中国自主研发创新药出海第一股,同时 cilta-cel 也将作为 best in class 新药改变当前 CAR-T 疗法应用格局。

传奇生物cilta-cel成功概率有多大?

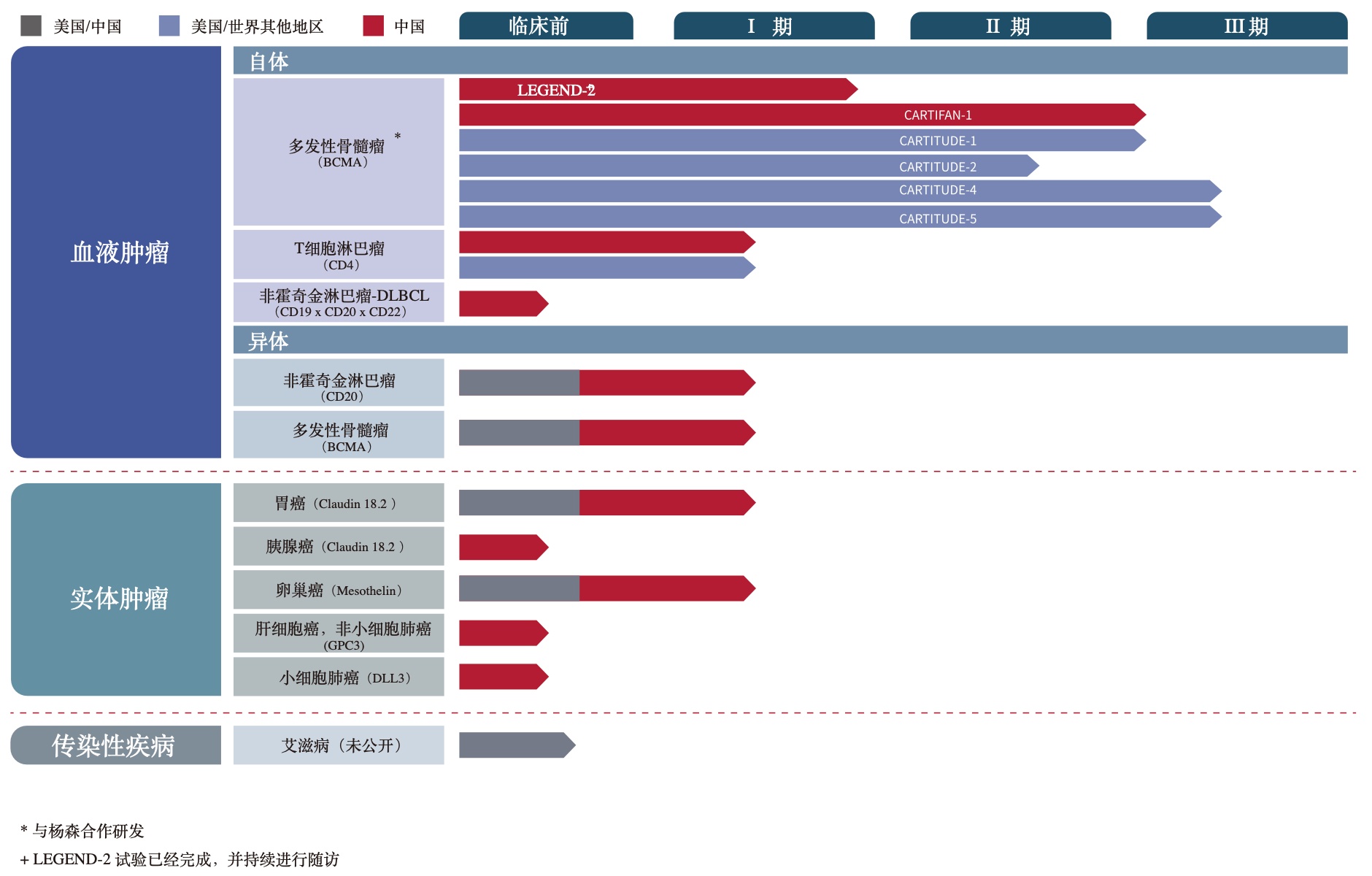

传奇生物成立于 2014 年,为金斯瑞生物与范晓虎博士共同创建,目前共披露有 11 项在研产品,主要瞄准恶性血液肿瘤、实体瘤及 HIV 治疗领域。

本次 FDA 审批的靶向 BCMA 的 CAR-T 疗法产品cilta-cel,是公司临床进展最快的产品,适应症为成人复发和/或难治性多发性骨髓瘤。

见智研究曾在文章《首个国产 PD-1 今日 “上会” FDA,为什么整个医药行业都关注它?| 见智研究》中提到,FDA 的独立肿瘤药物咨询委员会(ODAC)对信达 PD-1 提出了 3 个方面的质疑,分别是:临床数据来源单一;临床试验主要终点是 PFS 而非 OS;不能证明自己相较于现有已上市 PD-1 提供更多对患者的益处。

而此次传奇生物的 CAR-T 产品 cilta-cel 在这三方面几乎无可挑剔。

1、cilta-cel 采用全球多中心临床,数据包括美国、欧盟、日本等;

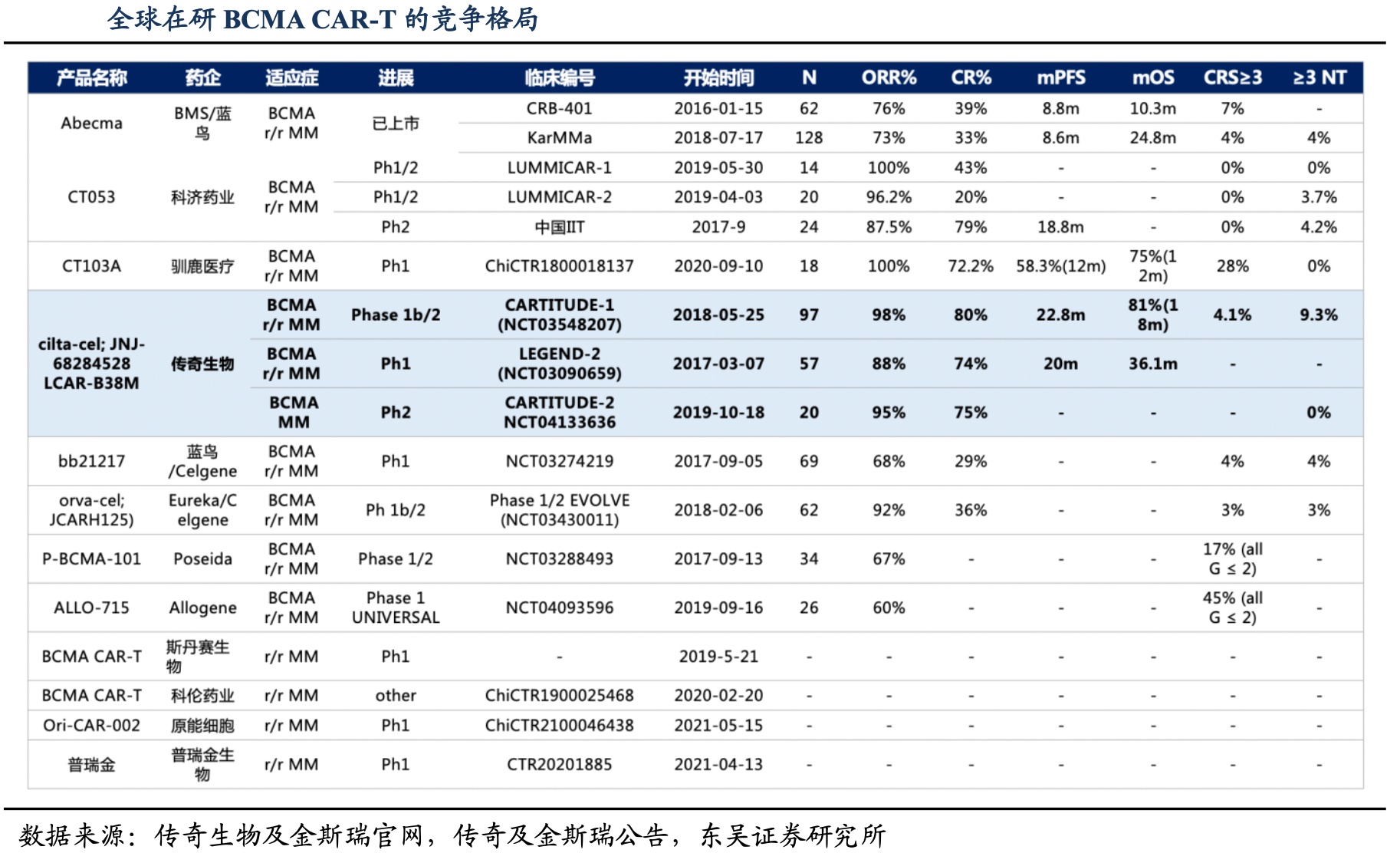

2、cilta-cel 临床试验的主要终点选择为 ORR,与同靶点已获批 BMS/Bluebird 的 Abecma 设置标准相同;

3、cilta-cel 临床数据相较于已上市产品,属 best in class,在其适应症领域有潜力带来疗效突破。

华尔街见闻·见智研究从临床数据来看,传奇生物 cilta-cel 治疗总缓解率(ORR)达 98%,80% 的患者实现了严格的完全缓解(sCR),同时安全性也有一定差异化优势,因此 cilta-cel 获得 FDA 批准概率很高。

传奇生物 cilta-cel 临床过程一波三折

传奇生物在 2017 年与强生旗下杨森就 cilta-cel 合作,共同负责全球临床研发和上市推广。根据协议,双方在世界范围内分担药物开发、生产及商业化的成本;中国地区按传奇生物 70%、杨森 30% 分配;其他地区按 50% 平均分配。杨森向传奇生物支付了 3.5 亿美元的首付款,同时传奇生物还有可能获得 12 亿-14 亿的潜在里程碑付款。截至目前,传奇生物共获得杨森 2.5 亿美金里程碑付款。

而cilta-cel 真正开始获得投资者注意是在2019 年 12 月,其获得 FDA 突破性疗法认定,并于 2020 年 12 启动了 BLA 滚动提交,用于成人复发和/或难治性多发性骨髓瘤。2021 年 5 月,cilta-cel获得了 FDA 授予的优先审评资格,PDUFA 时间定在 2021 年 11 月 29 日。

(PDUFA 即美国《处方药使用者费用法》。在美国药品监管实践中,PDUFA 时间是 FDA 必须在该时间点前,对新药申请或生物制品许可证申请做出结论,通过、驳回或者补充数据再讨论。

但好事多磨,21 年 10 月 28 日,FDA 要求传奇生物更新提供的分析方法和数据,PDUFA 日期因此被延长了三个月。根据传奇生物发布的公告,FDA 的延期原因是监管方 “需要更多时间审查更新信息”,但值得注意的是 FDA 并未要求提供额外临床数据。

历史上 FDA 延迟新药PDUFA 日期并不少见,就连药王修美乐(阿达木单抗)也曾遇到推迟 PDUFA 日期的情况。一般而言,FDA 推迟 PDUFA 日期可能有三种情况。

1、要求补充数据,包括临床数据/非临床数据。

2、要求补充信息,指的是除数据以外的其他重要信息。

3、数据本身有问题,FDA 否决受理。

此次 cilta-cel 就属于第 2 种情况,审批延期可能是因为新冠疫情造成审查程序受阻。此前 BMS 的 CAR-T 疗法 liso-cel 也曾由于类似情况两度延期,但延期后 liso-cel 最终仍成功上市。

因此,见智研究认为cilta-cel 仍有较大的可能凭借优秀的临床数据在 28 日获得 FDA 批准。一旦cilta-cel 获得批准,意味着传奇生物将正式开启商业化。

2 月 18 日传奇生物公告的业绩中,公司销售和营销费用约为 9,530 万美元至 1.062 亿美元,这主要是由于与 cilta-cel 的商业准备活动相关的成本增加,这意味着传奇生物已做好 cilta-cel 的销售准备。

作为市场上目前唯一的对手,BMS/Bluebird 的 Abecma,2021 年 Abecma 的销售额为 1.64 亿美元。根据民生证券预测多发性骨髓瘤市场预计从 2017 到 2027 将以 6.7% 的复合年增长率增长,2027 年达到 278 亿美金。

值得注意的是,高瓴在 21 年的 Q3-Q4 大幅买入并增持传奇生物,根据高瓴最新披露的持仓,传奇生物位列高瓴美股第二大仓位(5.5 亿美元),仅次于百济神州。见智研究认为,高瓴的重仓加持也是因为极其看好传奇生物的研发能力和产品获批后的销售前景,侧面印证了 cilta-cel 此次获得 FDA 批准的概率。

传奇生物的 CAR-T 降本探索

众所周知,制约 CAR-T 销售的主要原因是单体制备方式导致成本高企,因此CAR-T 的未来发展方向为同种异体技术(通用型 CAR-T)——通过规模效应降低制备成本,从而扩大 CAR-T 技术的可及性。

但异体细胞的排斥效应是目前技术上面临的问题,传奇生物研发独有的非基因编辑 LUCAR 同种异体平台,能够通过开发特殊的 CAR 蛋白基因,使 T 细胞中的内源性 T 细胞受体 (TCR) 沉默,从而避免发生排斥反应,因此具备在通用型 CAR-T 上成功的可能。

该管线中包含 1 项已进入临床 I 期的通用型产品——靶向 CD20 的 CAR-TLUCAR-20S 和在此基础上添加了装甲分子的 LUCAR-20SD。LUCAR-20S 的 I 期临床结果显示,5 位患者入组用药,其中 3 位患者 (60%) 获得部分缓解。

此外,在探索其他通用型细胞治疗中,传奇生物也走在行业前列,例如公司旗下通过 LGkine 修饰技术开发的新一代 CAR-NK 平台也值得关注。

新药开发始终是快速消耗现金流的过程。截至 2021 年 12 月 31 日,传奇生物拥有约 6.889 亿美元的现金及现金等价物、约 1.682 亿美元的定期存款及约 2,990 万美元的按摊销成本计量的金融资产,资金储备充足,可继续支持下一步研发。同时,一旦cilta-cel 获批开始商业化,新的现金流也将使得公司运转更加顺畅。

综上:以 CAR-T 为代表的细胞基因治疗已经成为继 PD-1,双抗、ADC 后,治疗肿瘤的新方向,行业资本也纷纷押注这条赛道。在信达 PD-1 出海失败的背景下,传奇生物的 CAR-T 产品若能成功登录美国市场,将为国内医药从业者和投资人带来巨大信心。