蔚来港股终于来了!但为何是介绍上市?

手握近 500 亿现金的蔚来姗姗来迟,为何选择新加坡、香港两地,又为何是介绍上市呢?仅仅是不差钱吗?

今日,蔚来-SW(09866) 发布公告,该公司已向港交所申请以介绍方式上市。

蔚来-SW A 类普通股预期将于 3 月 10 日 (星期四) 开始交易,1 手为 10 股 A 类普通股。

这也标志着港交所集齐了 “蔚小理”,小鹏汽车-W、理想汽车-W 分别于去年 7 月和 8 月回港上市。

不过,为何蔚来姗姗来迟,为何又选择介绍上市呢?仅仅是不差钱吗?

“介绍上市” 有何不同

“介绍上市”(way of introduction)的不同之处,在于不会发行新股,只是企业股东将本身的旧股申请挂牌买卖,从一定层面来说,便不再涉及融资。

而根据港交所的规定,“介绍上市” 分为三个形式:

- 一是申请上市的证券已在一家证券交易所上市,争取在另一家交易所上市,或为同一交易所的 “转板上市”。

- 二是 “分拆上市”,即发行人的证券由一名上市发行人以实物方式,分派给其股东或另一上市发行人的股东。

- 第三种方式则为换股上市。即由海外发行人发行证券,以交换一名或多名香港上市发行人的证券,而该等香港发行人的上市地位在海外发行人的证券上市的同时将被撤销。

此外,在上市的过渡期内,蔚来作为借股人在 2 月 27 日订立借股协议,以确保指定交易商 (摩根士丹利、中集公司) 在上市后及过渡期内可随时获得适当数量的 A 类普通股以作结算用途。

有分析师表示,介绍上市当天的价格并无发行价格作为参考,而完全由买卖双方交易博弈决定,且由于控股股东的股份有 6 个月锁定期、公司在上市 6 个月后才能进行再融资,股票在上市初期可能供给不足、交易量偏低、股价波动性较高。

蔚来 ADR 上周五收报 20.94 美元,公司每股 ADR 相当于 1 股普通股。

据招股书,蔚来现金储备共计约 470 亿元人民币(73 亿美元)。蔚来选择介绍上市是因为自己不差钱吗?

为何迟迟才上市

值得注意的是,蔚来实际上比小鹏汽车更早在港提交申请,但却迟迟未获得港交所的批准。

据彭博去年 9 月报道,蔚来曾计划去年在香港上市,但面临监管机构对其公司结构的质疑,包括 “信托”。

另有信息源指出,蔚来汽车迟迟未能获得港交所的审批,主要的原因在于其涉及用户信托持股问题。

2019 年,李斌转让了其名下 5000 万股用于成立蔚来用户信托。正是用户信托基金,阻碍了蔚来的港股上市计划。

有香港资本市场人士表示,“用户信托持股,是否卖出,何时卖出,卖出多少,它对于李斌的投票权的影响又是什么,这些问题港交所认为都必须理清楚。”

小鹏、理想的双重上市更难

不同于蔚来的介绍上市,小鹏汽车、理想汽车在去年均采取的是 “双重主要上市”(Dual Primary Listing)的方式赴香港进行二次上市。

中概股回港主要分为:1)私有化退市后再来港申请上市;2)在香港主要上市(双重上市);3)二次上市。

双重上市(dual primary listing),是指两个资本市场均为第一上市地。已经在美国市场上市情况下,在香港市场按当地市场规则发行上市,其须遵守的规则与在香港首次公开发行股份的公司要求完全一致,两市场股票无法跨市场流通,股价表现相对独立,可能产生价差。

二次上市(secondary listing),是指公司在两地上市相同类型的股票,通过国际托管行和证券经纪商,实现股份跨市场流通,这种方式主要以存托凭证(Depository Receipts,简称 DR)的形式存在。这也是阿里巴巴、百度、网易等多数中概股的选择。

双重上市更易于符合 A 股市场监管纳入港股通以及为之后回 A 股市场三次上市奠定基础。但两地上市股票无法跨市场流通,通常两个市场需要分别定价,如「A+H 股」。

对于二次上市,中概股发行的 ADR 与港股完全可兑换的属性使二次上市股在香港市场价格与美国市场紧密相连,两地股份完全可兑换。

为何选择新加坡、香港?

对于赴港上市理由,蔚来认为香港及美国的股票市场吸引不同的投资者,公司董事认为以介绍方式申请在港交所二次上市对公司而言,属合宜且有利。

据了解,该机制在过去希望在香港和大中华其他地区建立品牌的公司中很受欢迎。

据路透,消息人士透露,蔚来通过介绍方式上市的决定,不得通过在香港和新加坡发行新股来稀释或进一步施压其股票。

值得注意的是,这次,蔚来也已向新加坡证券交易所主板提出以介绍方式第二上市申请,具体上市日期正在审核中。

消息人士补充说,新加坡之所以被选为上市地点,是因为该公司希望扩大其在该地区的电动汽车市场份额。

新加坡交易所发言人拒绝就蔚来的上市申请置评。该发言人表示,新交所有近 30 家来自不同行业和地区的公司进行二次上市,因为公司希望扩大接触更广泛投资者的渠道,同时将新加坡作为进入东南亚的跳板。

股权结构

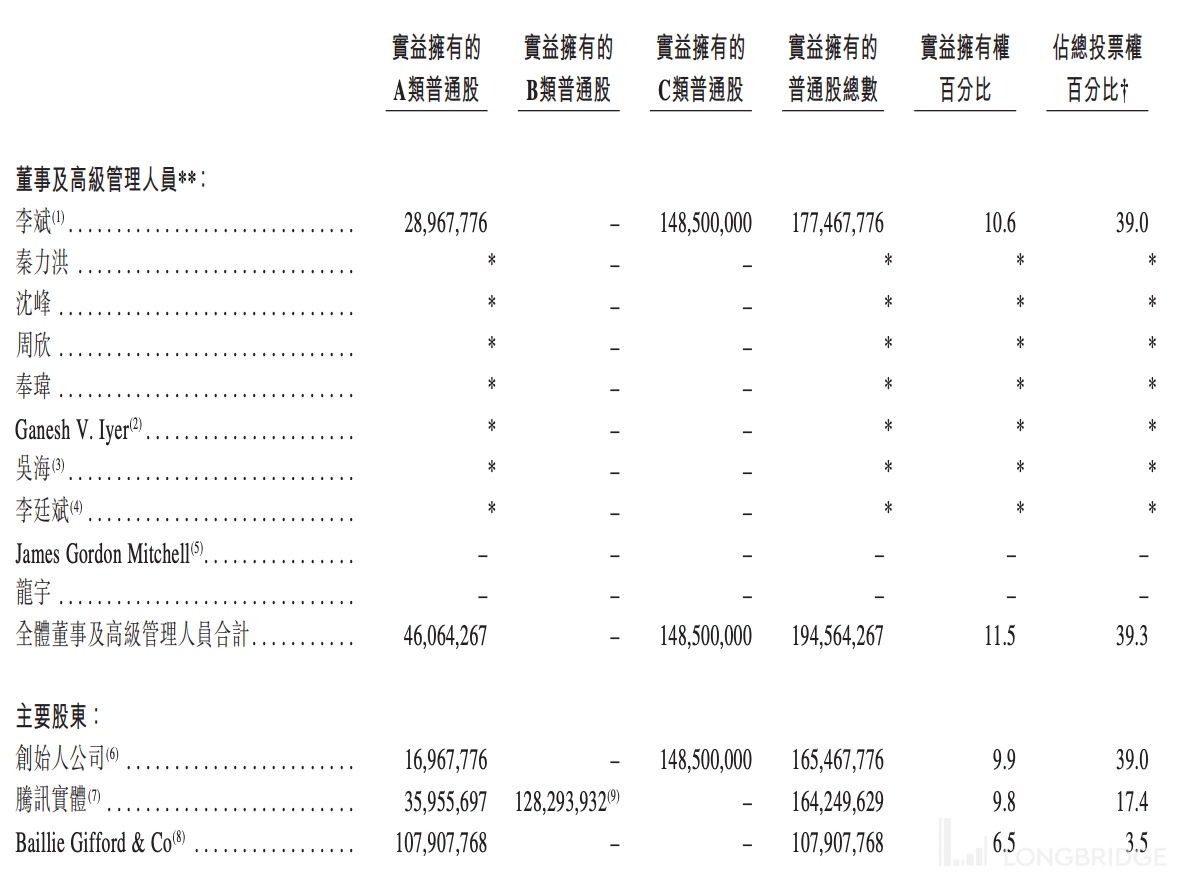

截至赴港上市之前,蔚来共计有 16.69 亿股股本,其中,A 类股 13.92 亿股,B 类股 1.28 亿股以及 1.485 亿股 C 类股。

其中,A 类股一股一票投票权,B 类股一股 4 票投票权,C 类股一股 8 票投票权,而 B 类股在上市后悉数转换为 A 类股,以此计算,上市后蔚来将拥有 15.2 亿股 A 类股,1.485 亿股 C 类股。

股权架构方面,根据招股书,蔚来创始人、董事长、CEO 李斌持股 10.6%,拥有投票权 39%,腾讯持股 9.8%,拥有 17.4% 投票权。

另外,招股书称,蔚来将提供最多 4140 万股 A 类普通股或上市后已发行 A 类普通股约 2.7%,作为初期流动性。