“金融核弹” SWIFT,炸的是俄罗斯,受伤的是全世界

美国通胀拐点难现,欧盟能源困境难解。

对俄实施 SWIFT 制裁,或将对欧美等国经济造成反噬。

2 月 26 日,美国与欧盟委员会、法国、德国、意大利、英国和加拿大政府发表共同声明,宣布实施新一轮对俄制裁,其中包括将部分俄罗斯银行排除在 SWIFT 系统之外。

作为金融领域的 “核武器”,SWIFT 系统是进行国际金融交易的重要媒介。如果一个国家无法参与 SWIFT,则基本无法进行美元和欧元的跨境收付款,国际贸易和金融活动将受到巨大打击。

然而,一旦将俄罗斯从 SWIFT 剔除,俄罗斯乃至全球能源供给格局都将受到较大冲击。

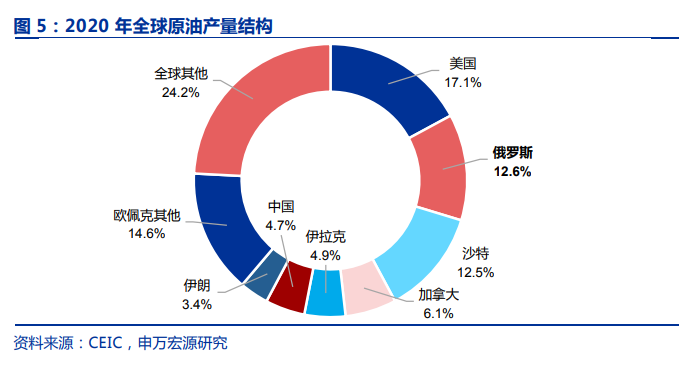

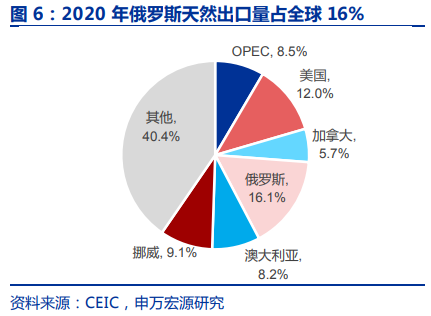

2020 年,俄罗斯原油产量占全球 12.6%,位居全球第二,天然气出口量占全球 16%,全球第一。

因此,西方国家对此一度存在分歧。美国、德国最晚表态禁止,法国、英国、加拿大、意大利等国态度更为坚决,而塞浦路斯和匈牙利态度较为暧昧。

申万宏源证券认为,正因俄罗斯在能源供给中举足轻重的地位,目前仅对 “部分” 俄罗斯银行进行 SWIFT 制裁。若将俄罗斯完全剔除,原油产量大幅收缩,油价再度上涨,一方面将加剧美国的 “滞胀” 格局,可能导致美联储加速收缩;

另一方面,因欧元区(尤其德国)高度依赖俄油气,若严厉制裁,居民消费将收缩,通胀水平将再次飙升,反噬今年欧洲原本预期较高的经济增速。

美国:通胀加剧,能源出口地位或强化

对于美国而言,对俄罗斯的制裁一方面可能加剧滞胀的局面,但另一方面也可能强化其能源出口国地位。

申万宏源证券指出,美国在 2021 年已经呈现出明显的经济 “滞胀” 特征,如果作为全球第二大产油国的俄罗斯原油产出受到打击,美国总体 CPI 可能在能源价格推动下持续上行,甚至可能加剧工业产出恢复不足导致的核心 CPI 通胀飙升。

通胀继续上行的结果是,美联储可能将不得不采取更大幅度的货币紧缩操作。

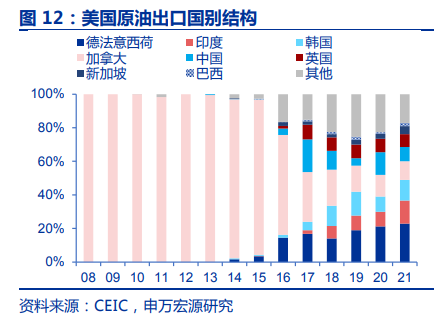

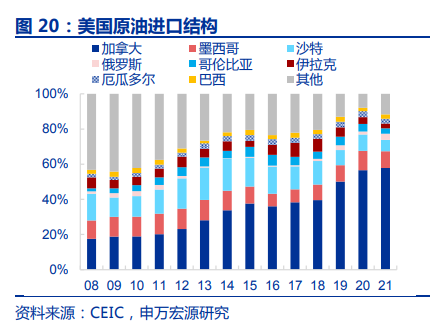

但是,如果俄罗斯产出锐减,也可能会强化美国向欧洲出口能源的市场地位。2021 年,美国对德法意西荷六国原油出口占总原油出口比重已经超过 20%,而这一数字在 2014 年不到 5%。

欧元区:高度依赖俄油气,制裁将致居民消费收缩

在主要发达经济体中,欧元区对俄罗斯能源依赖度最高,而其中又以德国进口俄能源最多,一旦切断俄罗斯 SWIFT,在短期内或将危及德国能源供应。

欧元区从俄罗斯进口原油和天然气分别占到 22.6% 和 29.3%,相比之下,美国能源进口主要依赖加拿大,英国主要依赖挪威,日本则主要依赖中东和澳大利亚。

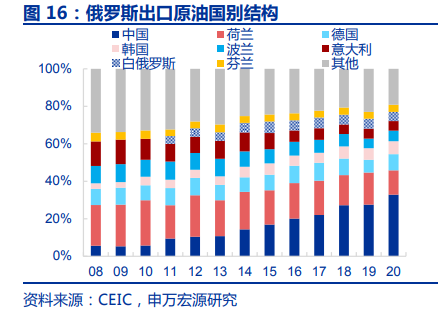

从俄罗斯出口原油和天然气国别结构来看,俄罗斯正在将原油出口的重心从欧洲国家转移到中国,天然气方面,对德国出口较多,这可能是德国前期持反对态度的主要原因。

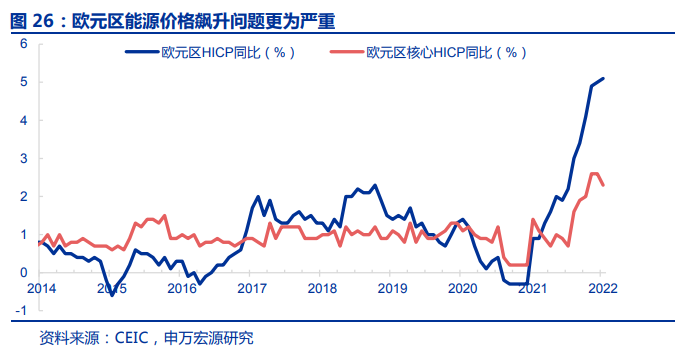

因工业生产韧性较强,且财政货币刺激力度相对较小,导致欧元区核心通胀上行的幅度明显弱于美国,这本将使欧元区成为今年发达经济体中表现最为强劲的一个。

但是,由于在能源方面经历更为严重的价格飙升,自 2021 年至今,欧元区总体 CPI 涨幅远远高于核心 CPI,且两者之差持续扩大并明显超出美国的水平。

这意味着,若俄罗斯油气产出因制裁而遭到明显限制,那么事关欧元区居民生活的油气价格将首当其冲出现更大幅度的上涨,这一点可能会直接侵蚀欧元区居民的真实购买力,导致欧元区 2022 年居民消费增速下滑,实际 GDP 增长可能有所收缩。

至此,申万宏源证券认为,欧元区滞胀程度将有所强化,可能触发欧央行十年内首次提前加息操作。

本文主要内容摘录于申万宏源研究报告《乌克兰、SWIFT 与全球多层次宏观影响》,作者秦泰、王茂宇,华尔街见闻对此有所删节。