“蔚小理” 行不行,哪吒和零跑说了不算

目前来看,不管是拼技术储备,还是拼研发投入、拼资金储备,哪吒、零跑等目前并不足以对 “蔚小理” 形成压力。而龙头大哥特斯拉就是苹果的继承者,而它还有一个技术实力和忽悠能力都旗鼓相当的对手——是谁?

本文来源:市值观察

风向,正在发生变化。

随着 8 月份的交付量数据公布,关于新能源车开始出现一种新的声音,即认为蔚来、小鹏、理想等老手有些力不从心,而哪吒、零跑、广汽埃安等新人开始反击,后浪要拍死前浪。

这并非事情的真相。

数量不是竞争优势

老手疲弱是事实。

8 月,蔚来交付了 10677 辆,同比增长 81.6%,但环比增长仅为 6.22%;小鹏交付了 9578 辆,相较 7 月的 11524 辆已经出现环比下滑;理想更烂,8 月仅交付了 4571 辆,同比下滑 51.54%,环比下滑扩大到了 56.14%,在下坡路上越跑越快。

新人的爆发也是事实。

哪吒、零跑 8 月份的交付量分别达到 16017 辆和 12525 辆,拿下造车新势力排行榜的冠亚军。

但如果以此来断定 “蔚小理” 将被碾过,显然有失偏颇。

首先,大家根本不在一个牌局上。

蔚来、小鹏、理想从一开始就定位高端车市场,产品分布在 30 万价格带之上,而后起之秀大多聚集在低端市场。

哪吒 V 系列占了哪吒 8 月交付量的 60% 以上,价格区间为 7.99 万至 12.38 万。零跑卖的最火的是 T03,价格区间为 7.95 万元至 9.65 万元。

在国内,15 万元以下的汽车约占所有车型总销量的 70%,而 30 万以上高端车的占比只有 10% 左右。

换言之,从量的角度出发,哪吒、零跑等所在的细分市场的规模是 “蔚小理” 潜在市场的 7 倍。按照燃油车和电动车 1:1 进行迁移,前者的量超过后者是必然结果,只是时间早晚的问题。

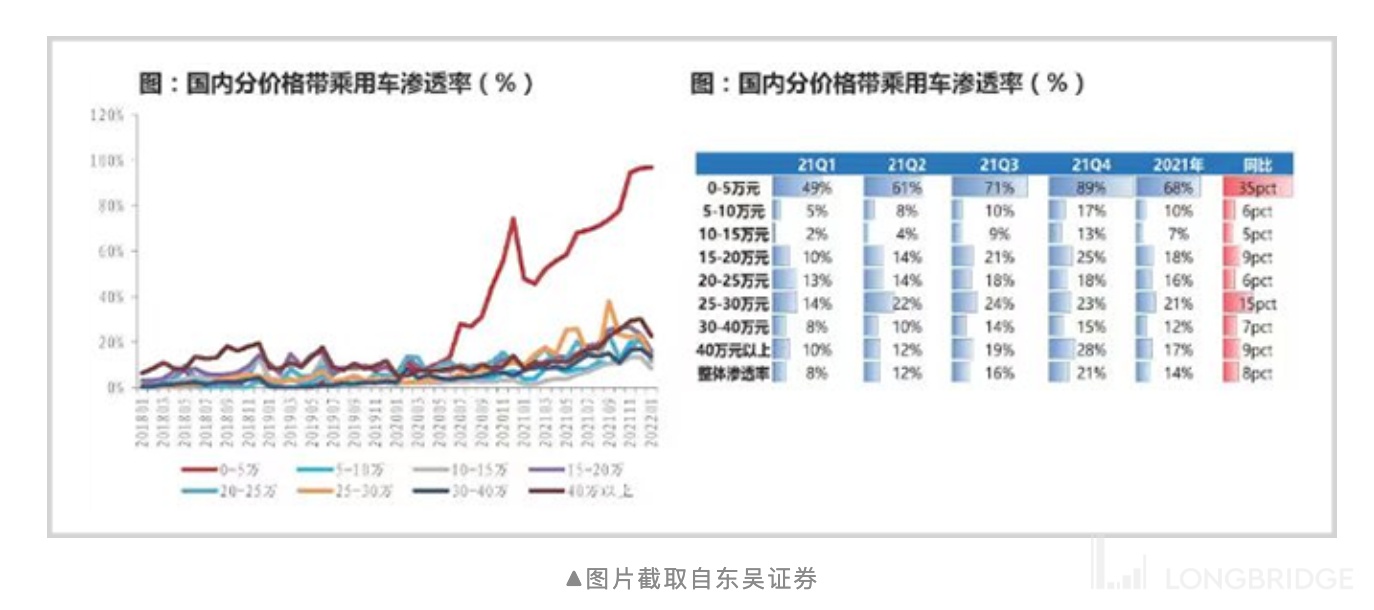

再者,截止到去年,国内电动车的渗透在价位上呈 “哑铃” 状,即 0-5 万元和 15-30 万元的车型是电动化进程最快的价格带。根据东吴证券的数据,去年 5 万元以下的电动车渗透率已经增长到 68%,15-30 万元价位的渗透率也在 20% 左右。相比之下,5-15 万元价格带的渗透率只有 7%,是今年乃至以后一段时间内重点普及的对象,而这恰好属于哪吒、零跑等企业的领地。

所以,不管是从总量,还是从结构角度出发,哪吒、零跑等今年交付量提升都是情理之中的事情,不能否定企业自身的实力和努力,但更多的是来自市场的馈赠。

而 “蔚小理” 根本不会在乎这些友商交付了多少,就像宝马和奔驰不会关心桑塔纳和捷达卖的怎么样。

事实上,单看数据有很大的局限性和迷惑性,要想看清终局,必须深入底层逻辑的深处,在混沌中找到那根关键的线头。

技术是永恒的主题

车企群起,是产业发展到一定阶段后的必然产物。

回顾一下 PC 时代,当微软做出了系统,英特尔搞定了 CPU,AMD 和英伟达搞出了显卡,只需一个集成商,便可轻松组装出一台电脑,门槛大大降低。

再比如智能手机,高通负责芯片,谷歌开发安卓系统,技术成熟后,手机厂组装一下就可以开产品发布会了。

电动车也一样,核心零部件 “三电” 系统经过多年探索和积累,核心技术愈发成熟。中日韩引领电池产业链,欧美引领的功率半导体产业,以及电驱/电机系统解决方案,足以对全球电动车产业形成根本性支撑,新介入者只要有资金便可在短时间内搭建一个基本的框架。

搭便车的结果是,无话语权、无差异化、无利可图。

比如今天的国产手机,三千多的小米 12,仅一片骁龙 8Gen1 的价格就超千元,最后小米只剩下 2% 的利润率;再比如 PC,一台 5000 元的电脑,联想只赚 100 多元组装费,而英特尔却可以轻松拿走上千元的利润。全在给上游打工。

电动车也面临同样的陷阱。

试想一下,如果智能座舱芯片用的都是高通和 AMD 的,自动驾驶方案都是英伟达和 Mobileye 提供的,操作系统均来自黑莓和谷歌,电池均来自宁德时代和比亚迪,那整车厂的命运只能是坠入无话语权的同质化竞争深渊。

出路只有一条。

苹果能以不到 20% 的市占率,拿走全球手机市场 75% 的利润,靠的是什么?

是自研技术,高性能的 A 芯片 +IOS 系统。

某种意义上,特斯拉就是苹果的继承者,而国产电动车企业目前也还没摆脱国产手机的宿命。

拥有超强的软硬件自研能力和整合能力,特斯拉在智能化和电动化两个纬度均遥遥领先。

国内新能源车企要想拒绝内卷大战也必须在芯片、系统、算法、人车交互等层面给出自己的方案。

从这个角度来看,不管是拼技术储备,还是拼研发投入、拼资金储备,哪吒、零跑等目前并不足以对 “蔚小理” 形成压力。

就拿研发来说,2021 年,蔚来、小鹏、理想的投入分别为 46 亿、42 亿和 33 亿(特斯拉是 180 亿),而零跑去年的研发支出只有 7.4 亿。

“蔚小理” 三家目前的现金储备加起来近 1500 亿,而零跑、哪吒成立至今分别只融了大约 118 亿和 170 亿,手里现在还剩的钱就更少了。

所以,仅就当下来看,后起之秀还不具备掀翻 “蔚小理” 的实力。其中的逻辑是,有钱不一定干成事,但没钱的想把有钱的撂倒也基本不可能。

真正让 “蔚小理” 头疼的,是华为。

冉冉升起的巨人

过去几年,华为每年在汽车业务上的投入高达十几亿美元,有上万人直接或间接参与研发。以至于到今天,在新能源车的主体部分,除了底盘、车身和电池,华为基本都能做。

智能化领域,自研 HI 全栈智能汽车解决方案、自研 CC 架构(Computing /Commu nication,计算 + 通信)、自研五大智能系统(其中覆盖三十多种智能汽车零部件)。

华为的策略很直白,先以供应商的角色打入新能源产业,在实践中锻炼队伍,不断提升自己的整合能力。从最初向车企提供智能汽车软硬件产品,到向车企提供平台化产品服务及全栈智能汽车解决方案,一个很明显的趋势是,华为的整合能力越来越成熟,距离整车也仅一步之遥。

含 “华” 量颇高的问界的横空出世就是一个有力的佐证。问界 M5 在 8 月一举冲进了高端新能源 SUV TOP3,直接把理想和蔚来踩在了脚底下。问界 M7 开启预订两小时后订单量就迅速破万,4 小时后突破两万。

这意味着,华为的平台化解决方案已经在高端市场得到了证明。对于同样在高端市场苦干的 “蔚小理” 而言,这显然不是个好消息。

之于 “蔚小理”,华为不造车比造车还可怕。造车只形成一个竞争品牌,而作为方案提供商却可以培养一批对手。

从阿尔法 S,到赛力斯 SF5,再到问界 M5、问界 M7,包括阿维塔 11,华为赋能的这些高端车型,已然伸进了 “蔚小理” 的腹地。

难怪连王兴此前都忍不住跨界感慨:特斯拉终于遇到一个技术实力和忽悠能力都旗鼓相当的对手。

现在来看,此言不虚。

外行看得出来,内行更是门清,上汽董事长陈虹去年就有一段触及 “灵魂” 的言论:

“与华为这样的第三方公司合作自动驾驶,上汽是不能接受的,这就好比有一家公司为我们提供整体的解决方案,如此一来,它就成了灵魂,而上汽就成了躯体。对于这样的结果,上汽是不能接受的。”

不管华为将来是亲自造车,还是继续扮演 Tier0.5 的角色,对所有国内新能源玩家都会形成巨大压力,真正的火拼和厮杀才刚刚开始。

根据国际上对汽车行业产能利用率的评判标准,低于 79% 就属于产能过剩,而去年中国的这一数据还不到 60%。

这是一个 “赢家通吃” 属性鲜明的产业,未来必定会有大把企业离场。可能是目前略显失意的 “蔚小理”,也可能是正烈火烹油的零跑和哪吒。