太難了!美股多空對沖基金幾乎全軍覆沒,行業將面臨新一輪洗牌

混合做多和做空股票的傳統策略並沒有提供客户所希望的熊市緩衝。

混合做多和做空股票的傳統策略並沒有提供客户所希望的熊市緩衝。

即使在高壓力、高收入的對沖基金領域,“多/空” 選股者也被認為是特殊的人物。70 年前,被稱為 “對沖基金之父” 的阿爾弗雷德·温斯洛·瓊斯 (Alfred Winslow Jones) 創立了第一家對沖基金。股票多空對沖基金除了做多他們喜歡的股票之外,還會對其他一些股票進行做空,並利用槓桿來增加收益。其理念是,一個真正善於發現好公司和壞公司的投資者,只要其空頭跌幅大於多頭跌幅,就能對沖更廣泛的市場下跌。因此,客户願意為這樣的 “魔力” 支付鉅額費用——2% 的管理費以及 20% 的投資收益。

然而,就在客户們需要減輕十多年來最嚴重的市場拋售所帶來的打擊之時,這些股票多空對沖基金的業績卻無法令人滿意。智通財經 APP 獲悉,數據顯示,股票對沖基金今年以來下跌了 15%。其中,Chase Coleman 的老虎環球基金 (Tiger Global) 在大型基金中表現最差,下跌近 52%;Dan Sundheim 的 D1 Capital Partners 對沖基金下跌了 28%;Ross Turner 的 Pelham Capital 下跌 32.5%;Steve Mandel 管理的 Lone Pine Capital 的整體資產縮水 42% 至 167 億美元。

對沖基金今年業績

灰心喪氣的投資者正從股票多空對沖基金中撤出數十億美元。基金數據追蹤機構 EVestment 的數據顯示,截至 8 月,投資者們共贖回 250 億美元資金,是今年對沖基金中贖回資金最多的。

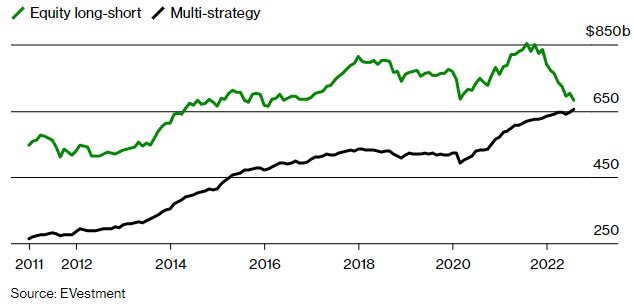

雖然股票多空對沖基金仍主導着這個規模達 4 萬億美元的行業,資產規模約為 6830 億美元,但它們已接近被所謂的多策略對沖基金超越。多策略對沖基金投資於多個資產類別,通常由不太知名、但可替換性更強的經理團隊管理。據 EVestment 的數據,這兩種策略的資產管理規模差距從一年前的 2350 億美元縮小至今年 8 月的 270 億美元左右的歷史最低水平。

對沖基金資產

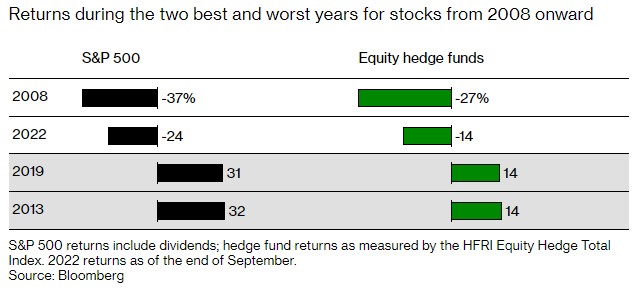

股票多空對沖基金的衰落似乎已醖釀多年。部分問題可能是他們失去了對沖的習慣。許多基金經理的策略都是在推動股價上漲的低利率時期磨練出來的。他們可以通過對暴漲的股票進行槓桿投資來賺錢。即便如此,作為一個整體,股票對沖基金在 2013 年和 2019 年等強勁牛市年份的表現遜於簡單的標普 500 指數基金。如今,以成長型和科技股為主的投資組合、以及少量做空的股票,已經對沖了這個市場的大部分下行風險。

股票和對沖基金回報

Dynamic Beta Investments 試圖以低成本複製對沖基金式的回報,其創始人 Andrew Beer 表示:“誰會覺得把 20% 的投資收益分給做多科技股的人是個好主意?”“對沖基金的收費結構一直是基金經理的夢想,也是投資者的噩夢。”

做空股票的能力將對沖基金與共同基金和交易所交易基金 (ETF) 區分開來。但在過去 10 年裏,做空對大多數選股者來説並不奏效。在這段時間的大部分時間裏,接近於零的利率幫助即使是最弱的公司也得以維持下去,並鼓勵公司借錢回購自己的股票,幫助這些公司將股價維持在高位。低利率還意味着,賣空基金在臨時賣出股票後獲得的現金收入減少了,同時他們也失去了股票的股息,這也使得賣空策略的成本更高。

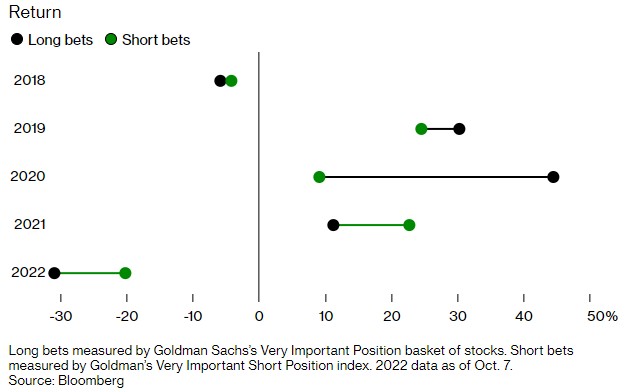

基金經理們也沒能很好地將最好的公司和最差的公司區分開來。高盛編制的最受對沖基金歡迎押注的兩個指數顯示,在市場大幅下跌期間,對沖基金的做多選擇表現不如做空選擇。在市場上漲的時期,他們做空的股票也會上漲。而今年,對沖基金最青睞的股票下跌了約 31%,但他們做空的股票只下跌了 20%。換句話説,作為一個整體,對沖基金在他們認為會上漲的股票上的損失要大於在他們認為會下跌的股票上獲得的回報。

對沖基金所選股票的表現

221B Capital Partners 的創始人 Jillian McIntyre 曾在億萬富翁投資者 Chris Hohn 的對沖基金負責做空研究。她將對沖基金業績不佳歸咎於人才儲備的減少。在長期牛市中,資金管理公司幾乎沒有動力培養具有發現缺陷公司嗅覺的分析師。Jillian McIntyre 表示:“2021 年,做空者的絕對數量下降了,可能已經達到了最低點。” 她指出,賣空者也受到了美國當局更多的審查,使其成為風險更高的行業。

擁有免佣金經紀賬户和精通社交媒體的散户投資者加劇了賣空者的困境。他們去年聯手推高了遊戲驛站 (GME.US) 和 AMC 院線 (AMC.US) 等被廣泛做空的股票的價格。一年多之前,Gabe Plotkin 的 Melvin Capital Management 在散户大軍軋空下損失慘重,如今這家 78 億美元的對沖基金打算放棄並關閉。Andrew Left 的香櫞研究公司 (Citron Research) 去年表示,該公司將停止提供 20 年的賣空分析服務。

股票多空對沖基金也出現過剩,這意味着更多的交易員正在追逐同樣的機會。研究公司 Preqin 跟蹤的約 8000 名對沖基金經理中,超過三分之一專門做多或做空股票。瑞銀集團對沖基金解決方案業務的副首席投資官 Edoardo Rulli 表示:“交易擁擠,散户投資者變得更加老練、敏捷和有條理,以及利率如此之低一直是股票多空對沖基金面臨的主要阻力。”“最後一個因素將會消失,但前兩個還在。”

目前仍有數千億美元的資金押在個人選股者身上。在諸如 Millennium Management 和 Point72 Asset Management 這樣的大型多策略投資公司中,仍有對股票投資技能的需求,只不過這些經理通常不能以自己的名字命名公司,也沒有可以解僱他們的老闆。

願意集中押注或專注於生物技術等利基行業的經理人仍然可以靠自己發展壯大,那些保持多頭和空頭頭寸平衡以降低其基金與標準普爾 500 等指數相關性的投資者也是如此。據投資者文件顯示,由倫敦對沖基金 Marshall Wace 管理的規模 244 億美元的 Eureka 基金上個月對客户説,其淨市場敞口接近於零,截至今年 9 月的收益為 4.2%。

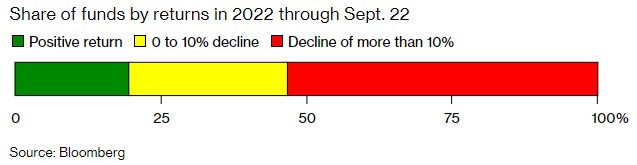

截至 9 月 22 日,在報告了業績數據的股票多空對沖基金的基金經理中,超過一半的人今年損失了 10% 或更多,其中 80% 的人出現了下跌。就連一些有良好記錄的人也表現不佳。Sean Gambino 於 2015 年創立了 Heron Bay Capital,該基金自 2015 年推出以來,年化收益率為 18.6%,跑贏標準普爾 500 指數。不過,他還是關閉了自己的對沖基金,並於 9 月 1 日與團隊轉投規模更大的多策略對沖基金 Eisler Capital。他對客户表示,對於沒有龐大資產基礎的單一管理基金來説,籌集資金 “極其困難”。

今年新成立了約 140 只股票多空對沖基金。Preqin 的數據顯示,雖然這看起來像是增長,但相比之下,在過去 10 年裏,平均每年成立 550 多隻股票多空對沖基金。Edoardo Rulli 表示,該行業可能會重新調整,只留下實力較強的參與者。“新成立的基金將減少,這並不是一件壞事。”