港股见底后,为什么恒生科技明年机会很大?

国信证券认为,今年超跌的互联网板块是当前恒生科技中确定性较高的子领域。腾讯、阿里们在行业中的领导地位没有改变,行业正在进入崭新阶段!

本文来源:国信证券王学恒、张熙、徐祯霆

港股是价值洼地,明后年有望显著跑赢 A 股

在港股经历了两年的下跌后,港股大概率底部已经探明,理由是:

1、跌幅巨大,其中恒指最大跌幅高达 53%,其中房地产跌幅 81%,恒生科技 75%,医药跌幅 69%,各种悲观预期已经体现在股价中;

2、股价已到 40 年的第五次支撑,老恒指股息率高达 6.3%,接近 2008 年 10 月 27 日历史极值 6.6%;

3、企业回购数量在 9、10 两个月超过 120 家,创历史新高;

4、南向资金的不断增持,10 月单月超过了三季度总和;

5、房地产政策加码,信用端积极影响显著增加;

6、占指数权重高的互联网公司,三季度 ROE 反转明显;

7、美国衰退的概率增加,加息斜率正在趋缓,有助于折现率的稳定;

8、距离经济周期转扩张的时间窗口(预计 2023 年初)越来越近。

什么板块能买?

国信证券认为,如果站在 2 年的角度,则配置应该遵循 “成长 - 涨跌” 矩阵,按照优选 “跌幅大、未来成长性好” 的原则选择行业,故而优选恒生科技、医药生物、房地产(尤其是物业)三个超跌又兼具成长性的行业;

如果考虑短期各行业景气度的影响,则未来一两个季度将呈现一个低估值/高股息(主要是银行、地产、电信运营商、部分消费中的高股息)逐步向超跌的互联网、医药、以及处在离需求较近的大消费(社服、食品饮料、纺服、家电、电子)的切换,再之后的一个两个季度(明年年中开始)向汽车、机械、半导体等中游行业切换。

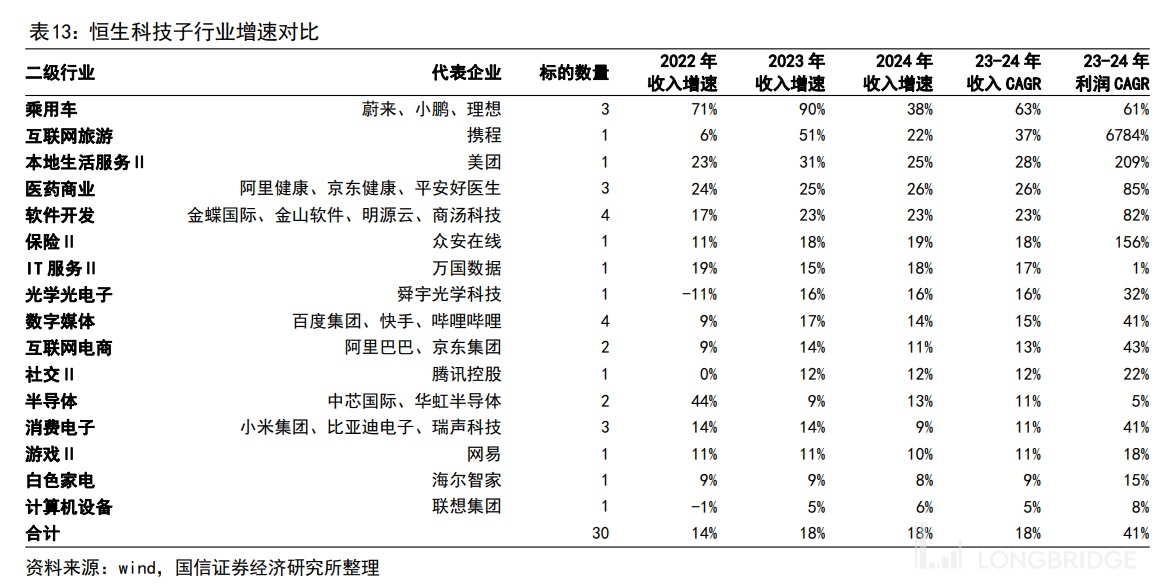

恒生科技未来机会很大!

互联网:降本增效,ROE 反转已在路上。龙头互联网公司在行业中的领导地位没有改变,且于今年一季度开始,这些公司降本增效,一般通过裁员、减少投放支出等形式。所以从在二、三季度效果开始体现,即行业 ROE 环比出现了明显的好转,且游戏版号发放重启,以及蚂蚁消金的再融资重启表明该行业正在进入崭新阶段。因此互联网板块是当前恒生科技中确定性较高的子领域。

乘用车:竞争中全产业链企业优势更明显。新势力在 2022 年度过了相对艰难的一年,表现为市场竞争激烈之后,其他品牌开始发力,如比亚迪、五菱、长安、吉利、广汽、奇瑞、合众、华为等,这些企业的特点是要么产品线更宽,要么定位更加大众化;另外,由于碳酸锂的价格不断创新高,电池成本高居不下,新能车的产业链格局依然不利于车企端盈利。因此,未来要么观察何时电池成本的下行推动车企的普遍盈利抬升,要么继续选择全产业链竞争优势的车企,预计 2023 年车企通过一个细分定位而获得持续的成功,越来越难;

SAAS 与信创:未来增速有望加速。信创板块是国信未来看好的板块,恒生科技中的主体公司主要以云计算的方式被市场所接受,它们的特征是增速快,但利润率较低或者亏损。狭义来说,信创的目标是核心芯片、基础硬件、操作系统、中间件等领域实现国产化,但随着 “2+8”(“党、政” 与金融、电力、电信、石油、交通、教育、医疗、航空航天”)逐渐向 “2+8+N” 扩展,将会带给所有软件行业更大的机会,尤其是一些通用型 SAAS、技术、产品,会在未来取得更高速的增长。

消费电子预期不高,景气度大约从明年二季度开始恢复。2022 年全球智能机市场规模在萎缩,预计大约在 11.5 亿台左右,降幅约 9.6%,市场预计手机市场在明年第二季度后有望走向回温。港股消费电子类公司有两个特点,第一是历史基本面较好,都有过成功的技术创新、产品创新经历,拥有较多专利,同时也都在积极做实原有业务的基础上适度布局新方向;第二是在下跌过程中估值去化较快,几家公司的 2023 年预期市盈率在 16-20 倍,2024 年预期市盈率在 11-16 倍,故而市场景气度一旦恢复,其估值修复空间回到以往 20-25 倍水平,则 2 年左右时间则会有不菲的表现。

半导体:扩大资本开支,2023 平稳,2024 年将加速成长。半导体两家企业的共同之处在于均将扩大资本开支,其中中芯国际 Q3 宣布大幅上调资本开支,华虹半导体则是正在计划于上交所启动上市,计划募集 180 亿人民币,扩建 12 英寸生产线。目前两家公司的市盈率均为 2023 年的 10 倍左右,考虑到芯片国产化趋势的必然性,因此其收入增速均会呈现明年小幅复苏(产能利用率提升),后年开始增速加快(资本开支逐步达产)的局面。