拼多多的电商业务,已经远超阿里、京东!

券商非常看好拼多多主站电商稳健发展、社区团购市占率持续领先以及海外业务发展潜力,并将目标价由 68 美元大幅提升 52% 至 103.2 美元!

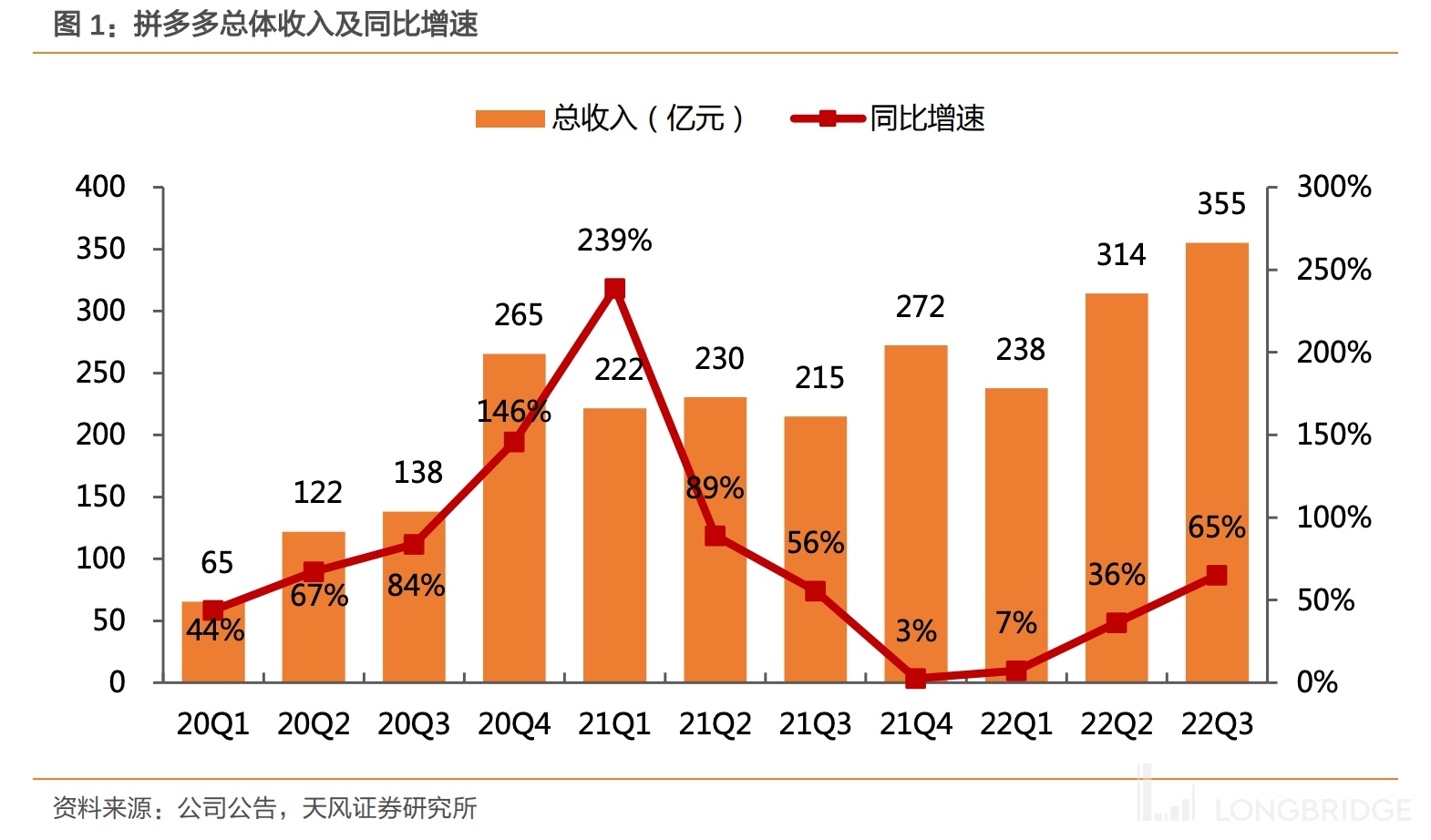

这次财报季,拼多多再次给了市场太多的惊喜!

2022 年三季度,拼多多营收 355 亿元,远超预期的 309 亿元,同比增速达到 65%;净利润 124.5 亿元,同比增长接近 300%,创下历史新高。

浙商证券分析师谢晨非常看好拼多多主站电商稳健发展、社区团购市占率持续领先以及海外业务发展潜力,并将目标价由 68 美元提升 52% 至 103.2 美元,维持 “买入” 评级。

若以昨日收盘价 78.43 美元计算,这一价格意味着该股还有 32% 的上涨空间!

收入表现为何较好?

浙商证券认为,主因在于用户参与度提升,并带动商家数量增长——前者促进了 GMV 提升,后者带来变现率提升。分品类看,3C 家电、化妆品等品类表现较好,显示出公司品牌化有所进展。

此外,拼多多主站电商表现远超同业。

根据浙商证券测算,拼多多三季度电商大盘同比增长 7.1%;而根据阿里、京东财报,阿里客户管理收入(3P 电商)同比降低 7%,京东商品销售收入(1P 电商)同增 5.9%。

社区团购市占率领先,竞争趋缓持续优化 UE。多多买菜竞争优势主要来自于主站电商的有效协同,包括业务导流优势、商品采购优势,市占率持续领先。近期兴盛等竞对仍在不断收缩,社区团购行业竞争不断趋缓,优化 UE 为各家主要目标,预计多多买菜在保持领先地位下,亏损率将不断收窄。

海外业务增长迅速,仍处早期阶段。公司旗下海外电商平台 Temu 采用全品类、 类自营的方式,拼多多负责定价、物流、营销,商家负责供货,凭借供应链、用户运营等经验优势,取得良好进展。根据七麦数据,从 11 月 2 日起,Temu 持续霸榜 IOS 美国购物 APP 第一,且在总榜排名中依然靠前。

估值几何?

浙商证券对拼多多按照分部估值法进行估值:

1、电商业务:参考阿里、京东的估值,给予成熟业务电商 2023 年利润 18 倍估值,则市值 462×18≈8317 亿;

2、社区团购业务:给予 2023 年 GMV 0.5 倍 估值,则市值 2150×0.5≈1075 亿;

3、海外业务:看好 Temu 模式在低价标品上的竞争力,判断具有巨大潜力,但因为业务在早期,暂不给与估值。

主站电商 + 社区团购合计估值 9392 亿人民币,约合 1304 亿美金,对应 103.2 美元/ADR。