把握港股岁末年初反弹窗口期!恒指明年收益率可能高达 33%!

看多 2023 年港股,几乎已经成为市场的一致预期。平衡了弹性和可持续性后,科网板块依旧是首选,医药和大金融等板块亦有可能迎来估值修复的行情。还要注意:明年年初可能是外资主动型资金回流的重要观察窗口!

本文来源:申银万国分析师董易

鉴于 2022 年流动性和基本面双触底,岁末年初在防疫政策持续优化、地产政策开始回暖、美联储加息周期进入尾声等因素刺激下,看多 2023 年港股几乎成为了市场的一致预期。

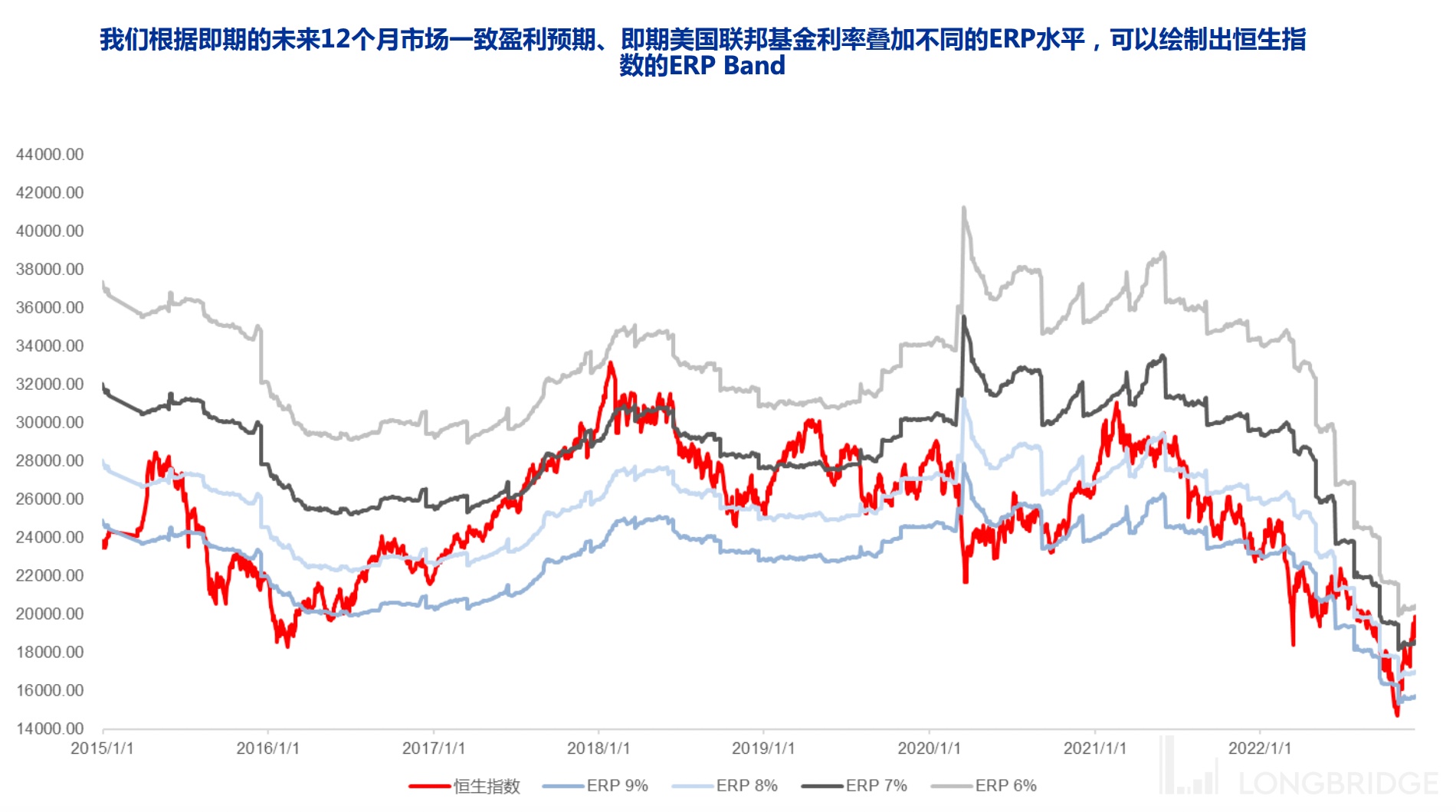

在我们的中性假设下,恒生指数潜在收益率为 8%,而乐观情景下可以达到 33%。岁末年初可能是市场反弹的重要窗口,而年中前后市场可能迎来向上向下因素的拉锯战。科网板块仍然是平衡了弹性和可持续性后我们的首选,医药和大金融等板块亦有可能迎来估值修复的行情。

2023 年港股绝对收益和相对收益均值得期待

岁末的市场反弹更多由空头回补和被动资金回流所驱动,鉴于当前外资多数均已低配整体中国资产,明年年初可能是外资主动型资金回流的重要观察窗口。

从历史上看,在美元指数回落 + 中国 PMI 回升的组合下,港股一般都有显著的绝对收益空间,且中美利差倒挂的收窄也有助于港股的估值修复。

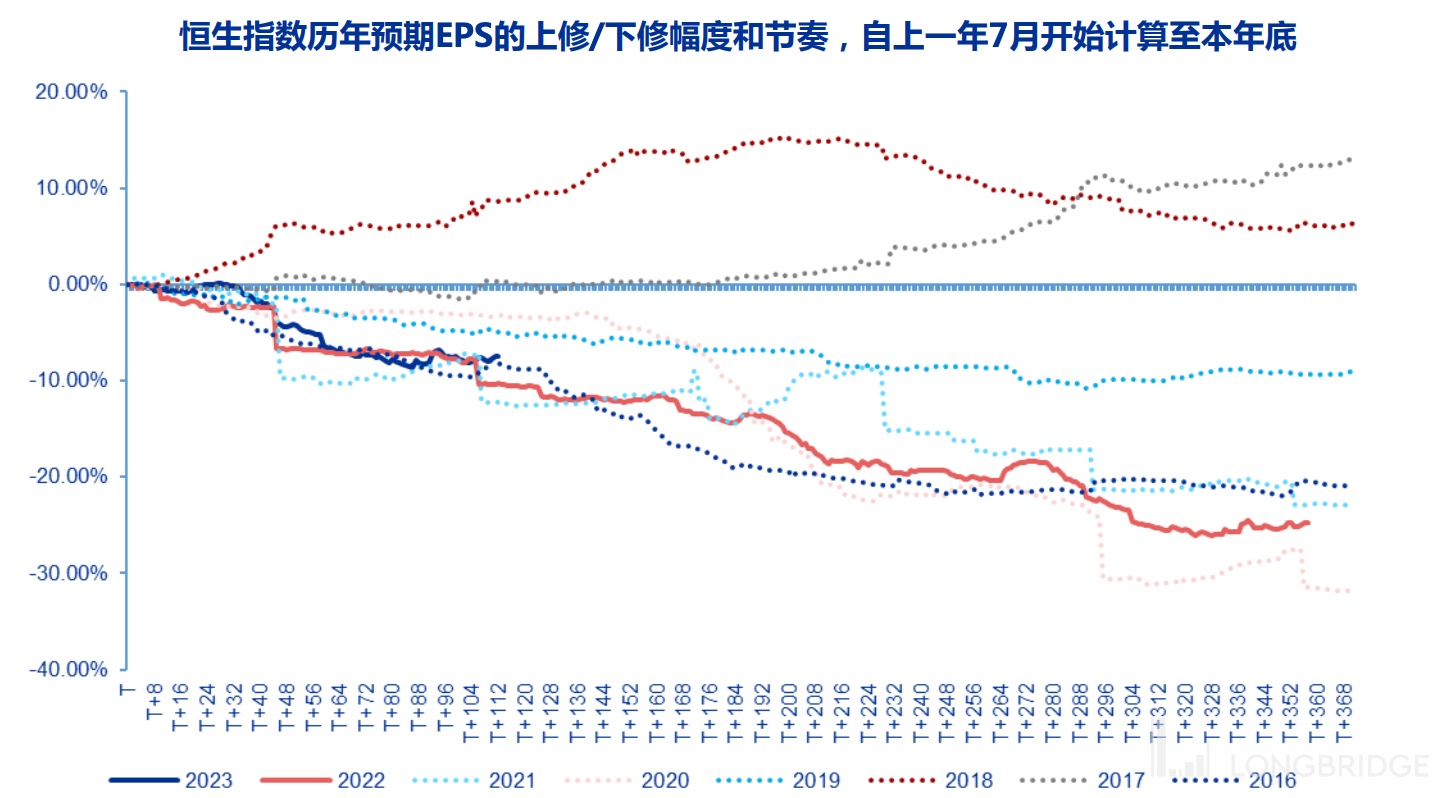

另外,港股指数当前的 2023 年预期盈利增速明显跑赢全球其他主要宽基指数,恒生科技指数的预期盈利增速亦大幅高于纳指,显示港股 2023 年的基本面预期同样相对领先,有望跑出相对收益。

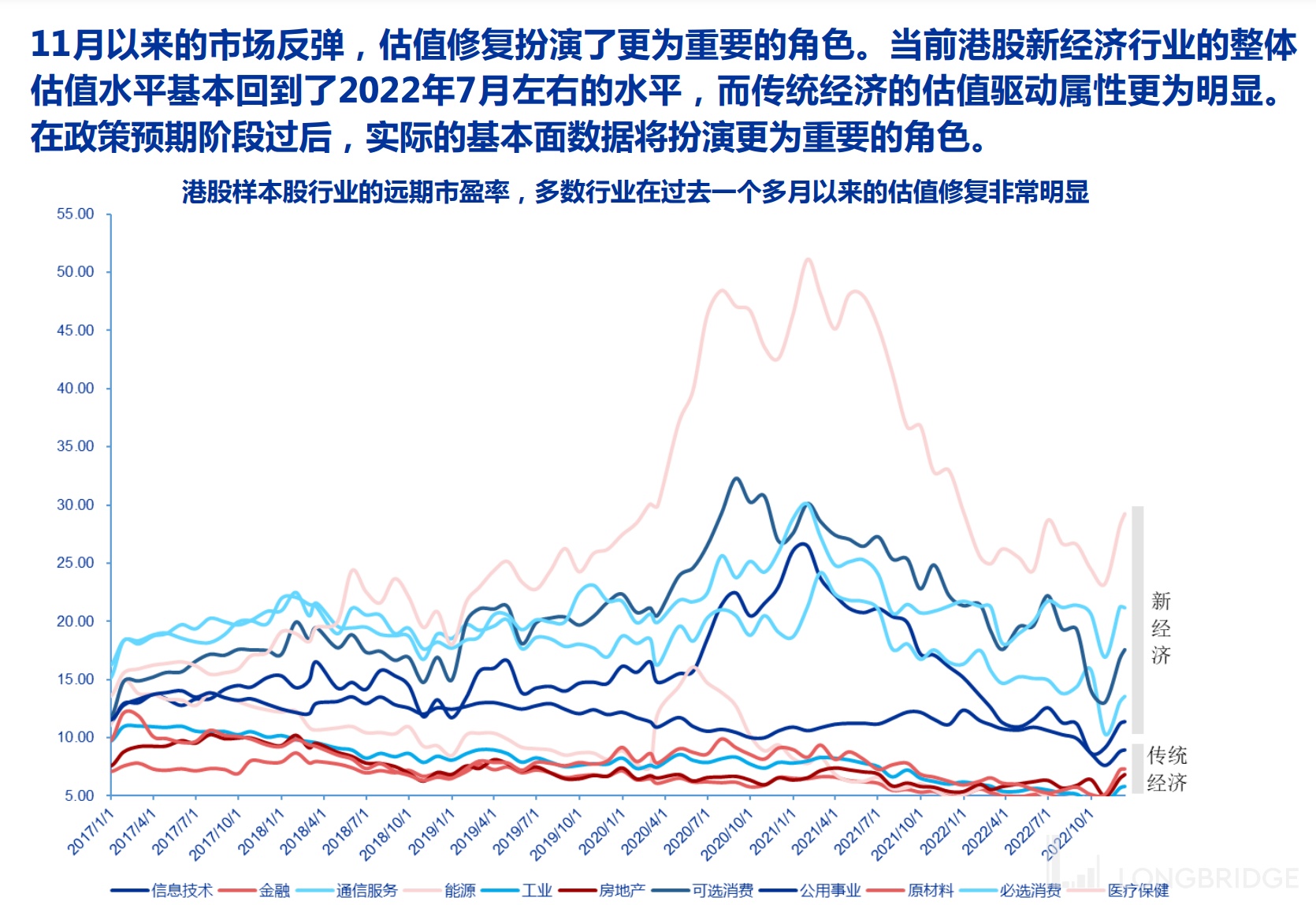

虽然当前市场整体估值情绪已经逼近乐观区间,但在岁末年初的强政策预期环境下,短暂的情绪小泡沫有望等待基本面的追赶。根据 ERP 估值模型,在中性假设下恒指 2023 年收益率约为 8%,而在乐观假设下有望达到 33% 的高水平。

岁末年初是市场重要的反弹窗口期

防疫政策的持续优化令 “China Reopen” 成为全球投资者重要的投资主题,地产政策的持续回暖一方面令港股地产板块反弹明显,另一方面也令权重的大金融板块,特别是银行保险等资产端与地产关联度较高的行业估值有所修复。

此外,岁末年初的宏观数据和上市公司业绩真空期有助于对政策利好憧憬的发酵,市场估值有望先行修复,且市场情绪可能会被率先推至高位;二三季度,国内经济数据验证期,海外不确定性可能发酵,基本面可能会扮演更加重要的角色。

关注疫后居民消费复苏超预期的可能性,而海外因素届时可能需关注潜在风险。

科网医药等新经济行业趁消费复苏东风关注盈利驱动,大金融关注估值修复

11 月以来的盈利预期修复中, 具有消费属性的大型科网公司和医药医疗板块的盈利预期上修幅度领先市场其他行业,而这些板块估值端仍具有较大优势,因此我们首推关注科网板块的投资机会。

而在经济复苏的大背景下,叠加中国特色估值体系的提振,低估的大金融板块亦有望迎来估值修复行情。投资者在两大权重板块上的低配情况有望扭转, 从而推动指数走出β行情。

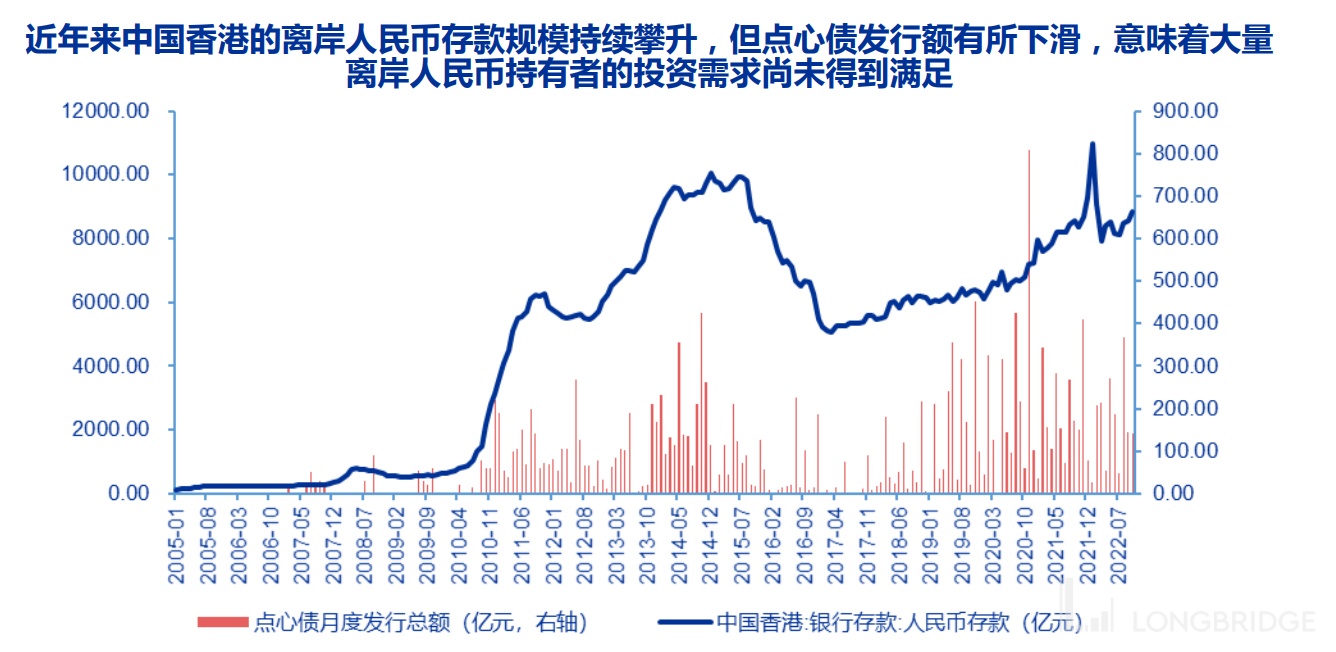

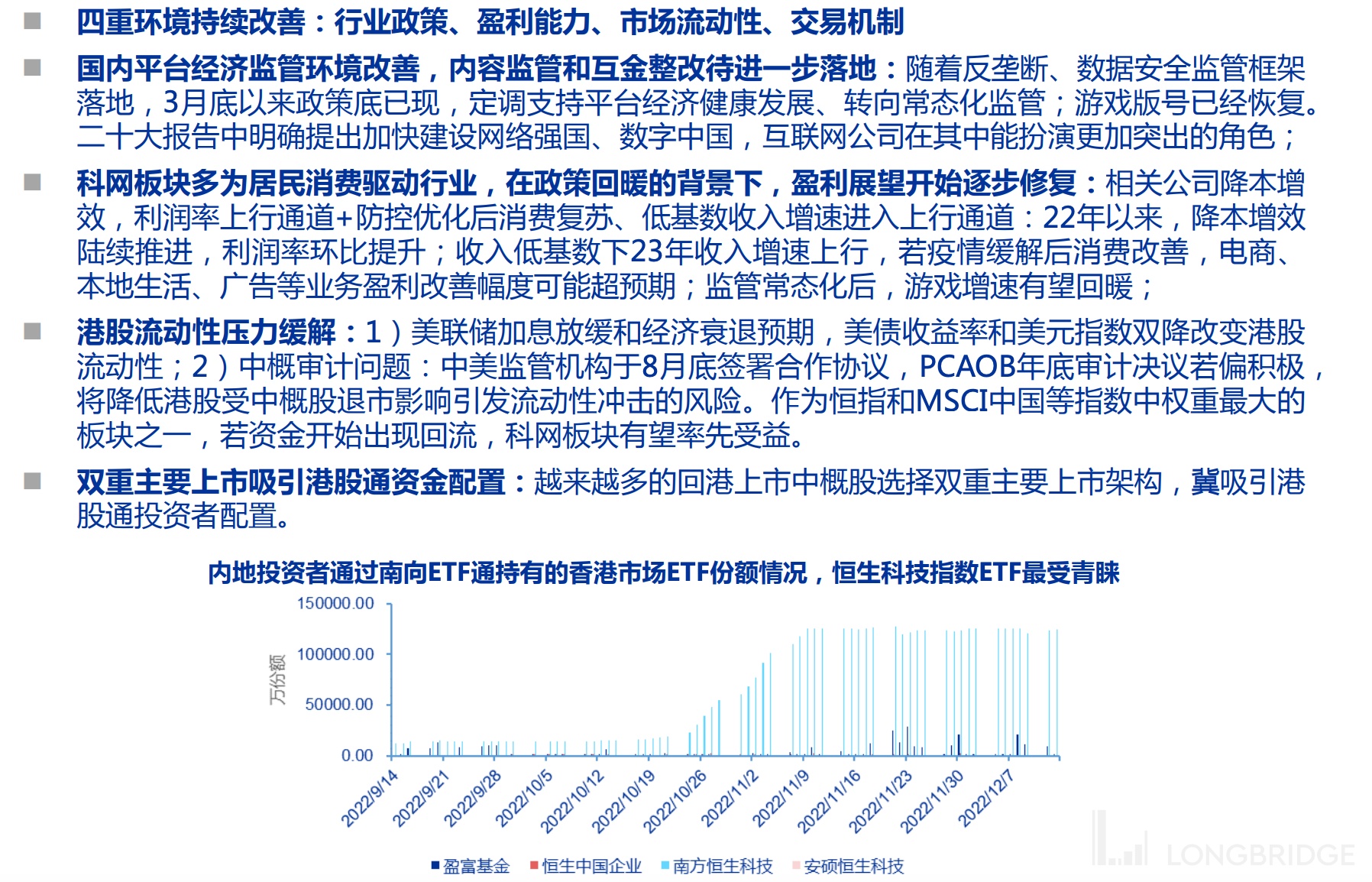

港股人民币柜台交易在长期有望打通离岸人民币的境外循环,扩充离岸人民币的投资渠道和产品,进而提振离岸人民币的持有意愿,有力推动人民币国际化步伐。