亚马逊们业绩、英伟达们预期双双触底!美股明年看软件股发力?

中信证券预计今年三至四季度将大概率是美国互联网企业业绩增速的低点,2023 年之后有望逐季回暖;本次半导体板块底部徘徊时间有可能长于历史平均水平,建议重点关注亚马逊、特斯拉、英伟达、台积电等。

本文来源:中信证券陈俊云、许英博、贾凯方、刘锐

今年以来,持续高通胀带来的政策利率快速、大幅抬升,使得美股科技股估值被大幅压缩,并成为全球表现最差的权益资产之一。伴随美国通胀拐点的基本确认,本轮美联储货币紧缩逐步接近尾声,分母端约束基本消除,市场核心矛盾转向分子端。

结合宏观经济、基本面、估值等维度因素的综合考量,我们乐观看待美股科技股未来 6~12 个月表现。考虑到美国企业、居民部门相对健康的资产负债表,本次美国经济衰退即使发生,幅度料将相对温和。疫情后企业数字化、云化进程明显加快,个人用户线上习惯亦基本得以保留,云计算作为当前美股科技板块的核心驱动力,中期成长动力充足。目前美股科技板块&企业估值水平已回到 2016~2018 年水平,主要投资机构对科技巨头的相对持仓,亦创下了最近十年来的新低。

建议重点关注个股顺序为:亚马逊、特斯拉、英伟达、台积电、Snowflake、Datadog、美光、AMD、微软、Salesforce、Service Now 等。

互联网:业绩增速料将在 2022 下半年触底

本次疫情对互联网企业营收增速、成本费用结构的扰动,导致互联网企业从过去两年的 “正经营杠杆” 转向今年的 “负经营杠杆”,也即今年企业利润增速显著低于同期收入增速。

考虑到今年低基数,叠加三季度开始美国互联网巨头在裁员、边缘业务收缩等层面的积极努力,我们预计 2022 三季度 - 四季度将大概率是美国互联网企业业绩增速的低点,2023 年之后有望逐季回暖。

半导体&硬件:预期触底,但底部徘徊时间可能长于 2018/19 年

当前全球 PC、智能手机市场正处于艰难库存去化阶段,疫情期间提前透支、通胀对市场需求损害、较高的库存水平等,料导致库存去化周期长于历史平均。服务器市场短期仍维持强劲,但考虑到企业 IT 支出趋向保守,以及云计算巨头 CAPEX 上行周期的结束,仍需紧密跟踪 2023 年全球服务器销量表现。

全球半导体库存大概率已在 2022 三季度见顶,同时年初至 10 月低点,美股半导体板块调整深度亦接近过去几次下行周期水平。

但考虑到本次半导体下行周期中,除了供给端因素外,需求端收缩亦是重要推动,预计本次半导体板块底部徘徊时间有可能长于历史平均水平。

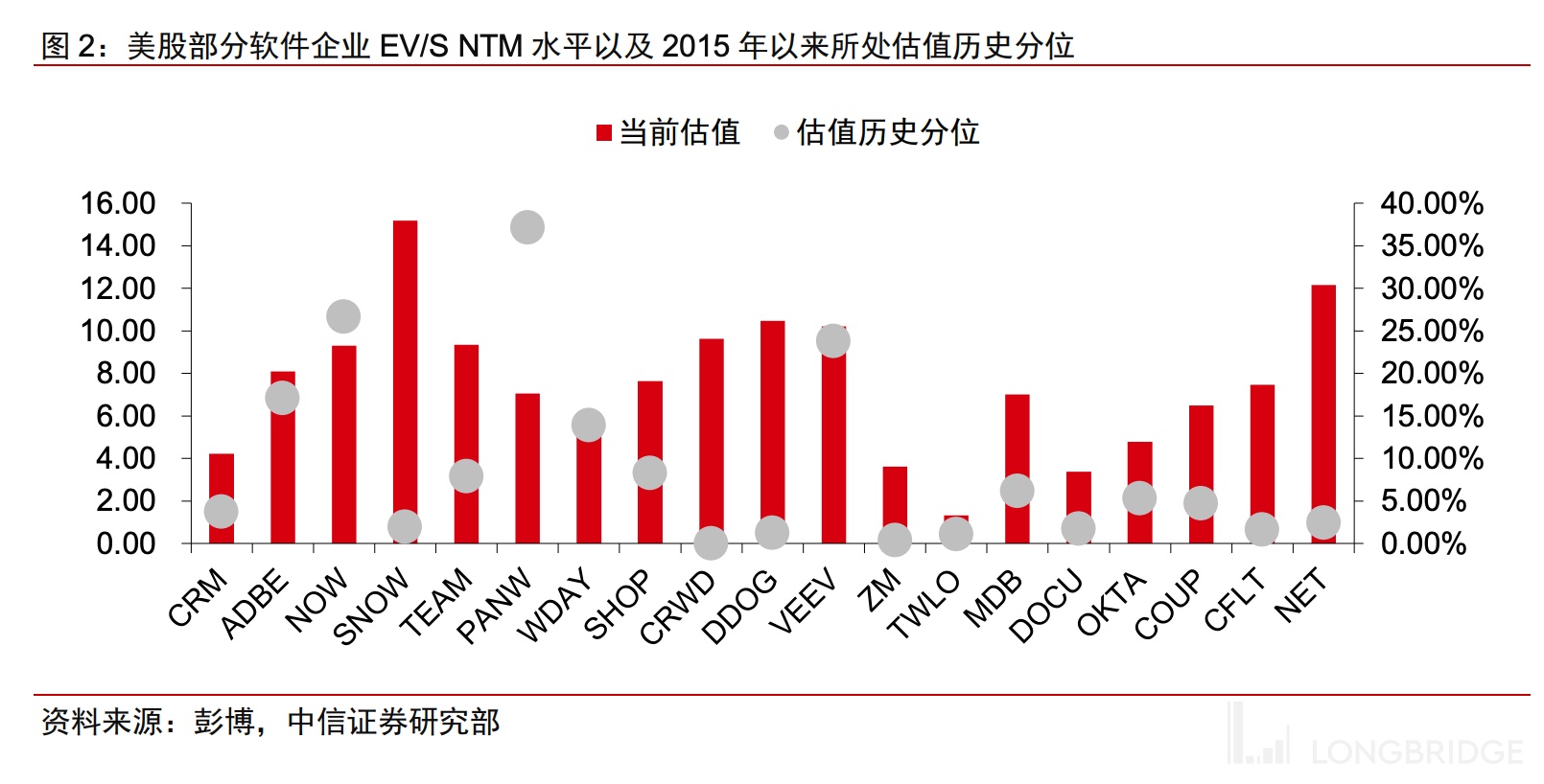

软件 SaaS:业绩预期下修风险大幅释放,关注分母端估值弹性

三季报之后,市场对板块 2023 年业绩预期已开始得到明显修正,尾部风险大幅降低。同时经济下行期,企业正从过去 “关注各领域最好的产品模块” 向 “少数供应商一体化解决方案” 转变,以有效控制支出,平台型厂商料持续受益。

中期维度,预计企业劳动力成本、向订阅模式转变将支撑美股软件板块持续维持双位数增长,以及经营效率的不断改善,但市场投资机会将更多从应用软件向基础软件迁移。

估值层面,目前美股软件板块 EV/S、EV/S/G 分别仅为 5.5x、0.27x,基本回到了 2016~2018 年的水平,已较多反映了后续板块业绩预期下修风险。

此外,过去两年乐观的美股市场环境中,投资者对于软件企业中短期盈利能力的容忍度较高,对于高成长性标的也愿意给予较高的估值溢价;伴随流动性持续收紧,以及当下政策利率上行等带来的市场风险偏好的明显下行,市场开始对软件企业短期的业绩确定性、盈利能力给予更多的关注,并相应降低对成长性的估值溢价,简而言之,便是缩短资产的 “投资久期”。

回到企业层面,在外部环境、客户需求偏弱的情况下,更具纪律的经营效率、充裕的现金流不仅能使得自身业务稳定开展,亦能在估值普遍大幅回调的背景下更好地把握并购整合的机会,在不利的环境下进一步扩大领先优势。从这一角度出发,在三季报中给出明确利润改善目标的企业,市场亦给予更为积极的反应。