展望 2023 年:港股有望迎来反弹修复行情

港股经历了近两年的持续下跌,目前估值已经处于历史和全球市场的底部,港股风险溢价已经低于滚动一年两倍标准差下限以下。

本文来源;浙商证券王杨 陈昊

展望 2023 年,港股有望迎来反弹修复行情。底层逻辑在于,国内盈利修复、美国加息趋缓、风险偏好上升。客观现状在于,港股经历了近两年的持续下跌,目前估值已经处于历史和全球市场的底部,港股风险溢价已经低于滚动一年两倍标准差下限以下。

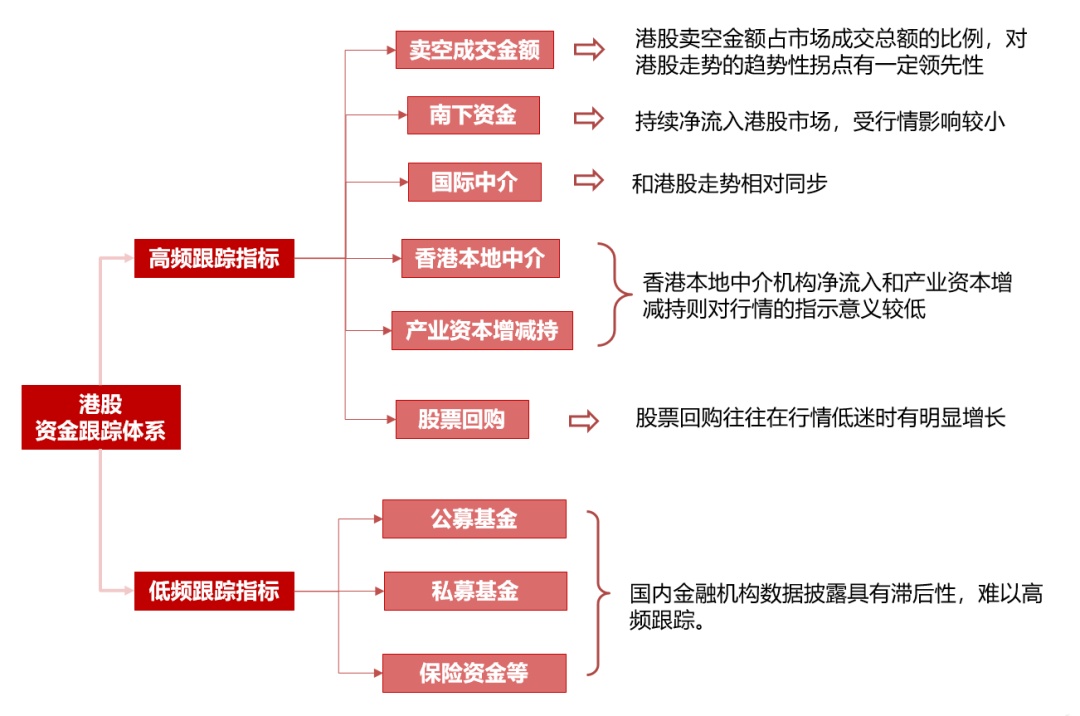

基于港股相对确定的配置机会,我们尝试搭建资金流动跟踪体系,继而对其进行更系统的跟踪。具体来看,港股可高频跟踪的指标主要有南下资金(港股通)、中介机构分类资金(国际中介、香港本地中介)、产业资本增减持、股票回购、卖空成交金额,而公募基金、私募基金、保险资金等机构虽然对港股也有一定配置,但受制于数据披露,难以高频跟踪。

整体而言,其一,港股卖空金额占市场成交总额的比例,对港股走势的趋势性拐点有一定领先性;其二,南下资金持续净流入港股市场,受行情影响较小;其三,国际中介机构净流入金额和港股走势相对同步;其四,股票回购往往在港股行情低迷的时候有明显增长;其五,香港本地中介机构净流入和产业资本增减持则对行情的指示意义较低。

2. 整体框架:港股资金跟踪逻辑图

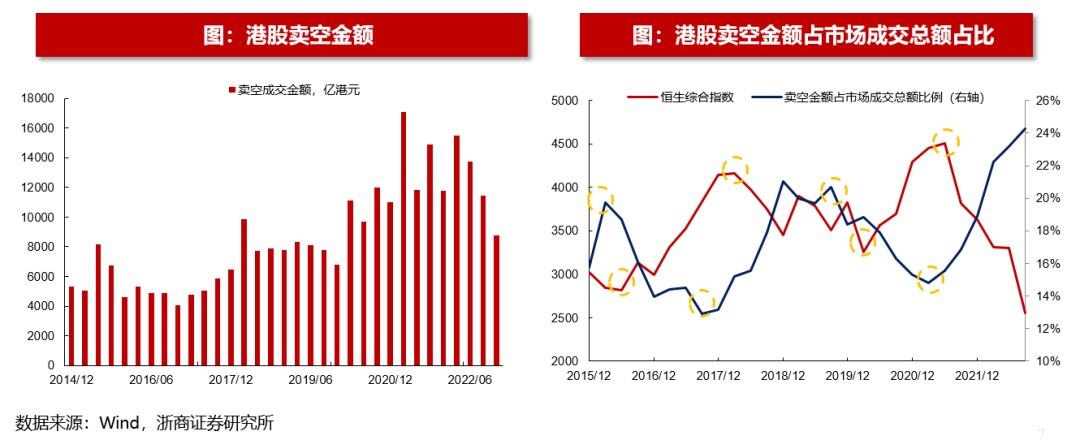

3. 领先指标:港股卖空金额占市场成交总额占比

港股卖空金额占市场成交总额的比例,一定程度上反映出市场的悲观情绪,对港股走势的趋势性拐点有一个季度到半年的领先效果。

历史上来看,港股卖空金额占市场总成交额比例的拐点领先恒生综合指数拐点一个季度到半年时间。具体来看,2016 年 Q1、2019 年 Q3 港股卖空金额占比出现高位回落,2016 年 Q2、2020 年 Q1 恒生综指便出现底部拐点回升。2017 年 Q3、2021 年 Q1 港股卖空金额占比出现低位回升,2018 年 Q1、2021 年 Q2 恒生综指便出现顶部拐点回落。整体来看,港股卖空机制相对成熟,卖空金额占比反映出来的情绪面变化对市场走势有一定预判的效果。

10-11 月港股卖空金额占成交总额的比例为 22.4%,相较 Q3 显著下滑了 1.9 个百分点。

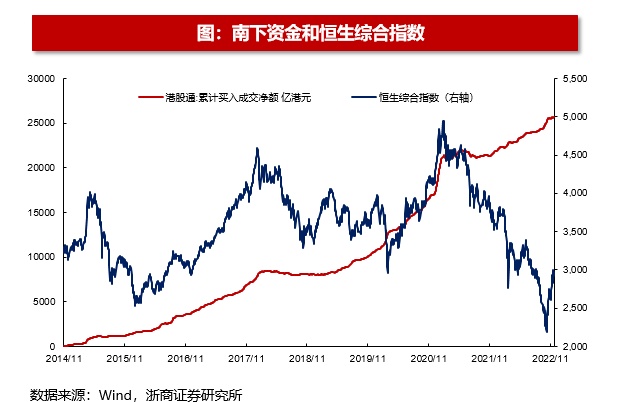

4.南下资金:持续净流入港股,受行情影响较小

国内资金通过港股通流入港股市场,港股通自 2014 年 11 月开通以来,南下资金基本上呈现持续流入的态势,受行情影响的程度较小。

观察南下资金和恒生综合指数的走势可以看到,从 2014 年港股通开通以来,大部分时间内南下资金都处于持续净流入的态势中,并不受市场行情的影响。仅有的南下资金净流出港股的时间主要集中在 2018 年和 2021 年。

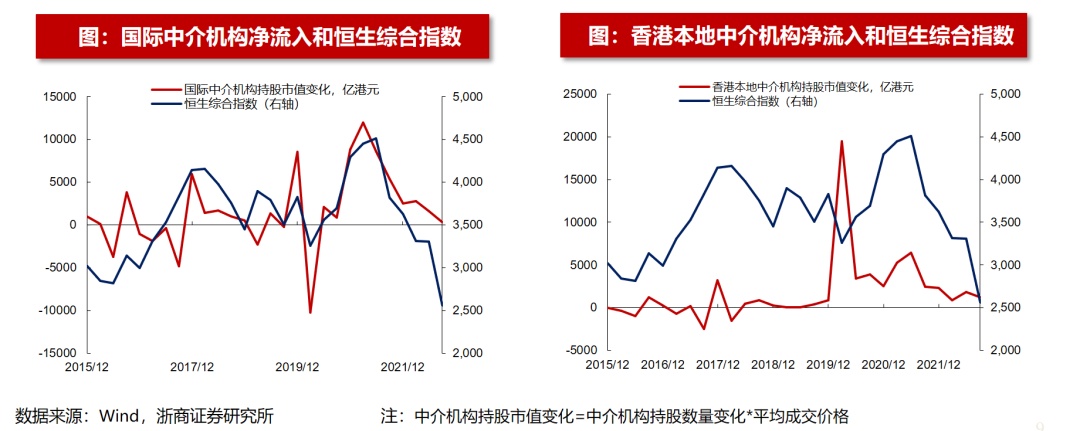

5. 机构中介:国际中介机构净流入和市场走势同步性较高

外资和香港本地资金的变化也是市场关注的焦点之一。整体来看,外资净流入规模变化和市场走势的同步性较高,而香港本地资金和市场走势的关联度较小。

根据委托持股的不同机构属性,我们可以划分出国际中介机构和香港本地中介机构的资金,从而间接代表外资和香港本地资金的流向变化。

具体来看,国际中介机构持股市值的变化和恒生综合指数走势的同步性更高,而香港本地中介机构的持股市值变化与恒生综合指数行情的关联度相对较低。

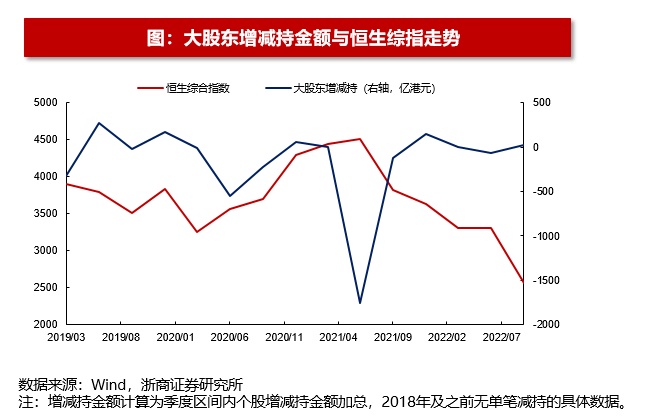

6. 产业资本增减持:与行情相关度不高

产业资本增减持和恒生综指历史走势相关度不高。

复盘 2019 年以来港股产业资本增减持情况,在 2019Q4、2020Q4 恒生综指处于上行区间,港股产业资本净增持;而在 2019Q3、2020Q1、2022Q1-Q2,恒生综指处于下行区间,港股产业资本净减持。然而在其余时间内,产业资本增减持和行情走势呈现相反的关系。

产业资本增减持历史极端水平受部分个股影响。具体来看,2021 年 Q2,受腾讯大股东 Naspers 减持近两万股影响,港股产业资本净减持规模创新低。

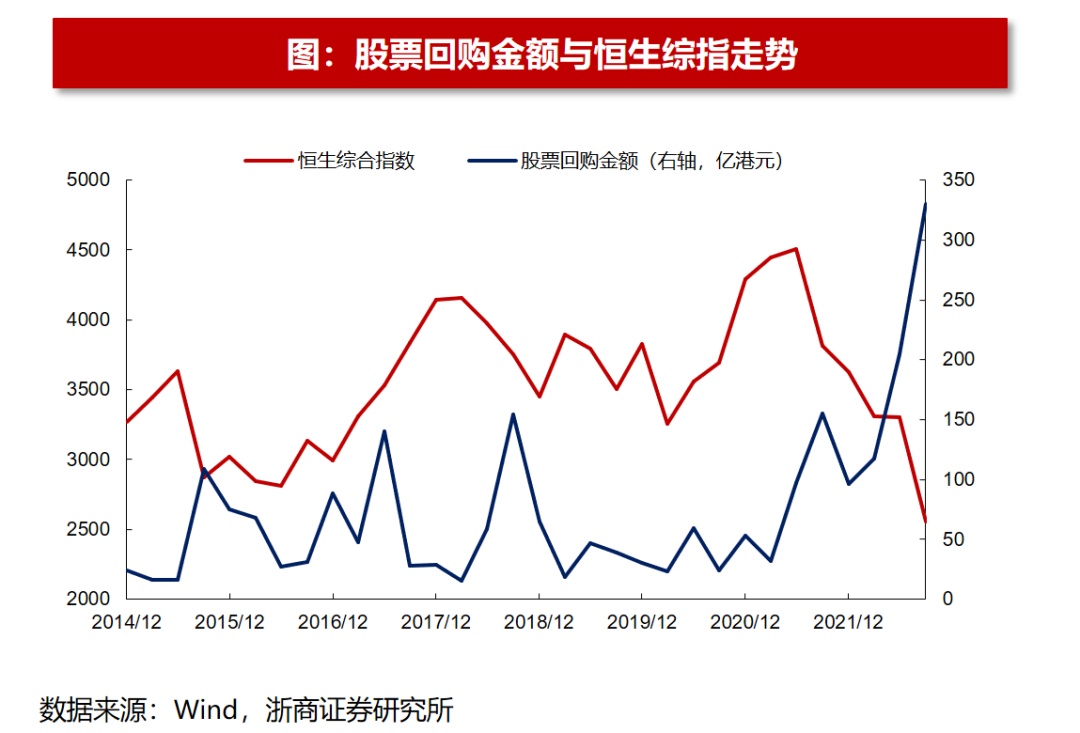

7. 股票回购:回购金额在行情低迷时明显增长

港股回购金额与恒生综指走势呈负相关,行情低迷时明显增长,进入 2022 年再创新高。

复盘 2014 年以来恒生综指与回购金额走势发现:在 2015Q3、2016Q4、2018Q3、2021Q3,恒生综指走低,港股回购规模均有明显增加。上市公司往往会在行情低迷时增大回购规模,一方面可以降低股票回购成本,另一方面能够达到稳定市场信心的效果进而稳定公司股价。

进入 2022 年,在港股行情低迷背景下,公司回购规模再创历史新高。一方面,恒生指数处于历史低位,整体港股目前亦处于被极度低估的状态,当前位置公司股价已具备较高的投资价值和投资回报,因此公司积极参与回购。另一方面,港股整体行情处于较长磨底期,公司具有通过回购来维护股价的动力。