港股开年领跑,全球资金都在买!兔年炒股胜负手为何竟是 “含港量”?

广发戴康团队认为,港股近期的上升动力来自于国内经济修复节奏加快和海外流动性宽松预期升温两者叠加,或预示港股牛市的宏观窗口期开始兑现。后续经济修复带动港股企业盈利预期上修,港股有望迎来盈利与估值的戴维斯双击。

兔年港股领跑全球,去年迄今持续对港股作出积极判断的分析师再度发声!

广发证券策略师戴康团队看到,港股近期受益于外资的持续流入延续上升势头,恒指于春节前的最后一个交易日突破两万二关口,且节后表现依然强势。

该行认为,市场近期的上升动力来自于国内经济修复节奏加快和海外流动性宽松预期升温两者叠加,或预示港股牛市的宏观窗口期开始兑现。后续随着稳增长政策继续发力,经济修复带动港股企业盈利预期上修,港股有望迎来盈利与估值的戴维斯双击。

恒指突破两万二,港股进入牛市宏观窗口期

港股 2023 年春节前后表现强势,恒指突破两万二关口后继续上涨。

国内政策托底基调延续,且经济修复效果开始得到数据支撑,是港股近期上涨的主要动力之一。

港股春节前后的利好因素包括:

1)近期国务院副总理刘鹤在出席达沃斯世界经济论坛时就 2023 年国内经济、房地产等方面作出积极表态。政策端对于房地产行业的支持措施仍将延续,并强调稳定预期、提供合理流动性、适当放松调控措施以积极扩大有效需求;

2)国内疫情防控转型总体平稳顺利,本土新增病例数自 1 月上旬起见顶回落,带动生产生活加快恢复;

3)春节假期旅游需求强劲复苏,港股旅游、酒店、餐饮等消费板块受益上扬;

4)2023 春节档票房火热,影视股集体走高;

5)近期由于消费需求提升,乘用车、智能手机等销量于春节前有所回暖,也带动了港股相关行业上涨。

美元指数下行,流动性宽松预期升温,进一步利好港股权重板块上扬。

海外方面,美国经济景气持续回落,2023 年 1 月制造业 PMI 为 46.7%, 已连续 3 个月位于荣枯线以下;此外,美国 2022 年 12 月非农薪资增速放缓、通胀数据延续回落趋势。经济数据走软、通胀回落以及加息预期松动推动美元指数及美债收益率震荡下行。流动性宽松预期升温,叠加内外资对于平台企业监管的边际放松预期,港股科网股、互联网零售等权重板块显著受益。

恒指突破两万二,背后的逻辑是国内经济复苏预期开始逐渐得到验证。

外资情绪已经从 “心动了” 蔓延至 “花开了”。目前全球资金逐渐形成看多中国经济复苏的共识,并开始得到中观数据的支撑。元旦后疫情第一波冲击的至暗时刻过去,随后春节期间消费加速修复,市场从交易政策预期,开始转换至经济正式复苏。海外方面,流动性反转交易继续进行中,包括近期美国通胀走低以及经济景气回落,加息预期有所缓解。

港股下阶段或迎来盈利与估值的戴维斯双击

戴康团队曾在 2022 年四季度提出港股牛市三级火箭,现阶段市场推力正从第二级火箭逐渐转换至第三级火箭。

第一级火箭:国内疫情防控措施优化、地产供给端和需求端刺激政策利好频出,海内外投资者对港股重拾信心,市场风险偏好得到修复,港股从估值陷阱转换至价值洼地。对应恒指从 2022 年 10 月底的 1 万 5 千点 上涨至 2 万点附近。

第二级火箭:随着政策不断加码,投资者对中国经济复苏的预期不断升温,国内外投资者逐渐形成共识,带动港股进一步上扬;同时,美国通胀持续回落,海外流动性收紧压力边际好转,利好估值进一步修复。对应恒指从 2 万点上涨至 2 万 2 千点附近,也就是 2022 年 6 月 “复苏” 交易的高点位置。

第三级火箭:国内经济复苏兑现,带动港股企业盈利增速预期上行。基本面的好转,港股业绩预期的兑现将有望进一步形成合力,构建基本面预期好转、业绩兑现、预期进一步增强的正向循环。我们认为,中性条件下恒指 P/E 将有望修复至 2022 年初时 11.5-12.0 倍的水平。若未来国内政策加码力度超预期,恒指上涨空间将进一步打开。

目前,港股正处于第二级火箭向第三级火箭切换的阶段,盈利预期开始初见好转。若有预期反复与波折,不改中期牛市趋势,建议逢低加仓:

1)估值端,美元美债下行周期初现曙光,短期虽有反复,但不改中期向好趋势,这将持续利好以港股为代表的新兴市场,流动性改善带来的估值修复才刚开始,未来重要催化剂是美联储政策转向;

2)盈利端,国内经济复苏初现曙光,未来随着稳增长政策继续发力,经济修复带动港股企业盈利预期上修,在基本面夯实的基础上,港股上涨更具持续性,未来重要催化剂是国内信贷脉冲。

行业配置策略上,逆境反转,内外兼顾。

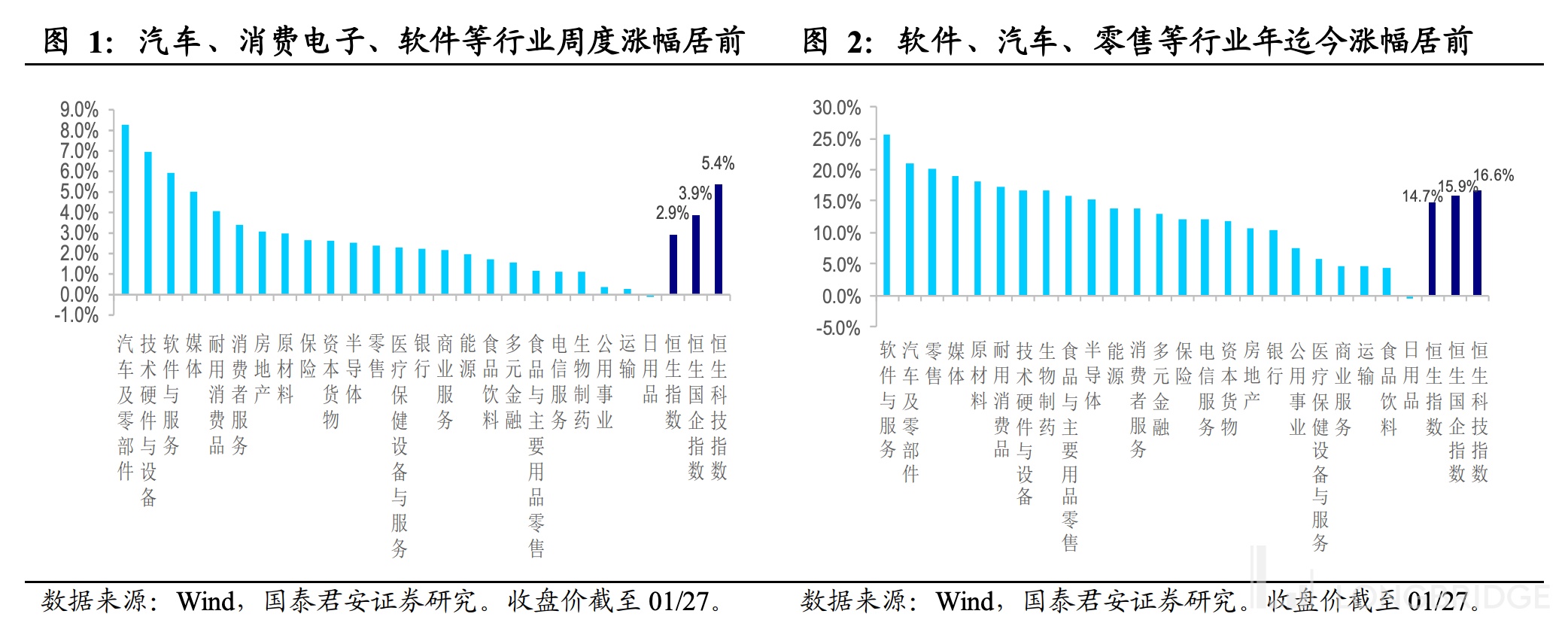

1)国内消费复苏两步走——消费链逆境反转策略。第一阶段,国内疫情防控政策继续优化,消费场景复苏,从股价来看,大部分品种交易较为充分,需要精选α个股。第二阶段,在疫情受控,经济开始复苏,居民收入上升,消费意愿抬升,建议关注汽车、消费电子等可选消费品种,其估值不贵,计入乐观预期不足,仍然处在洼地,建议投资者积极关注。

2)“内外需蹊跷板效应”— —地产链逆境反转策略。地产供给端 “三箭齐发”,期待未来需求端政策。 建议关注地产、金融、铜铝等材料行业。

3)海外流动性反转策略。2023 年美国通胀趋势性下行,流动性反转交易已提前启动,目前仍在进行中。 关注与美债更为敏感性行业,如港股创新药、半导体、黄金等品种。