前瞻 | 开年大涨 12% 的苹果,仍能支撑 20 倍以上估值!

中信证券预计,苹果软件服务中期仍有望持续保持双位数增长,业绩良好的确定性、积极股东回报计划,料将使得苹果估值较标普指数继续保持 15%~20% 溢价。

开年迄今,苹果股价已大涨超 12%,几乎已经完全收复去年年末失地。

但不可否认的是,苹果股价自去年 11 月以来曾经历过短暂承压,主因为短期供应链扰动、欧美经济衰退担忧等等,市场也对苹果当前估值水平的合理性产生了一定怀疑。

在中信证券看来,苹果或因供应链问题导致 2023 财年一季度手机销量同比减少 800~1000 万台,但更多是需求顺延,而非彻底消失,参考 iPhone X/12/13 发售经验,短期股价下跌亦带来良好的介入时机;苹果手机销量和宏观经济相关性较弱,市场因宏观扰动对短期需求担忧明显过度。

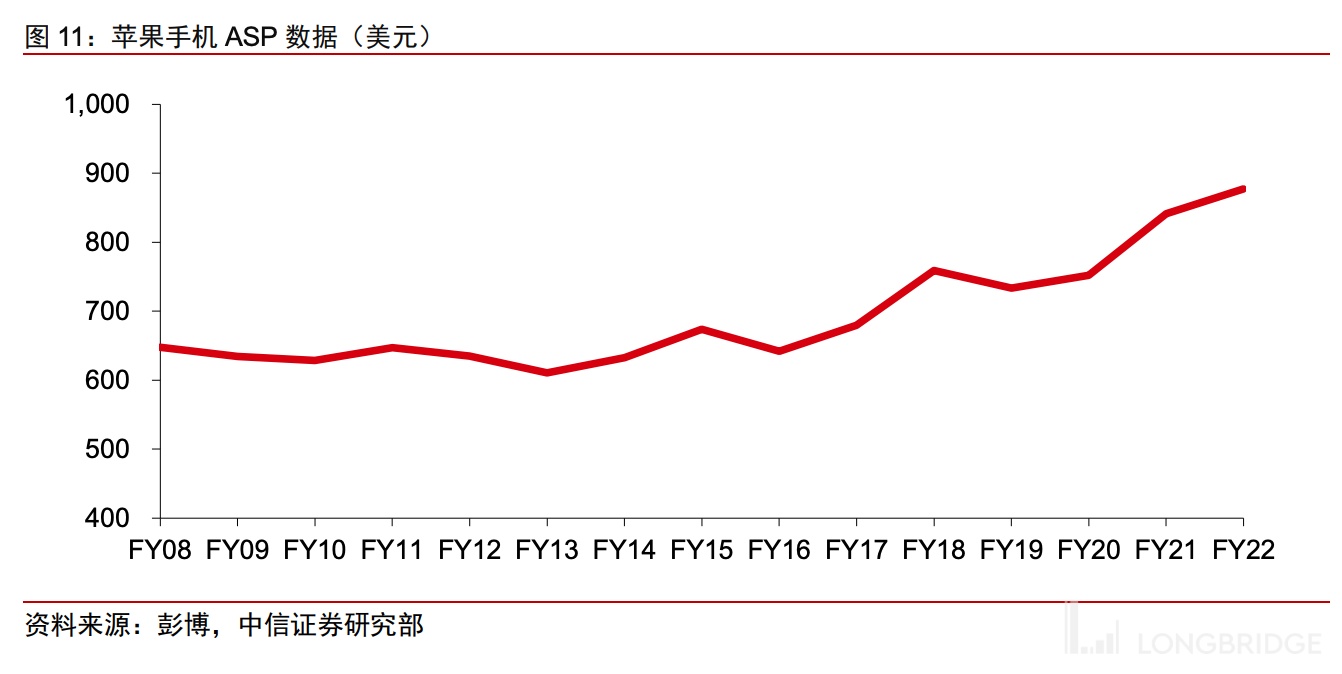

中期维度,受益于在高端市场有利竞争格局、ASP 有望提升等,苹果手机业务有望持续保持个位数增长,苹果 PC&PAD 全球销量份额亦将受益于自研 M 系列芯片带来的突出产品竞争力,接近 12 亿用户基础、较低渗透率将是苹果可穿戴设备长期增长的有力支撑,预计苹果软件服务中期仍有望持续保持双位数增长,开放第三方应用商店的潜在风险亦较为可控。

业绩良好的确定性、积极股东回报计划,料将使得苹果估值较标普指数继续保持 15%~20% 溢价。公司当前估值对应 2023-2025E PE(GAAP)分别 为 21/20/19 倍,持续看好公司短期、中长期投资价值。

生产扰动:更多导致需求延迟而非消失

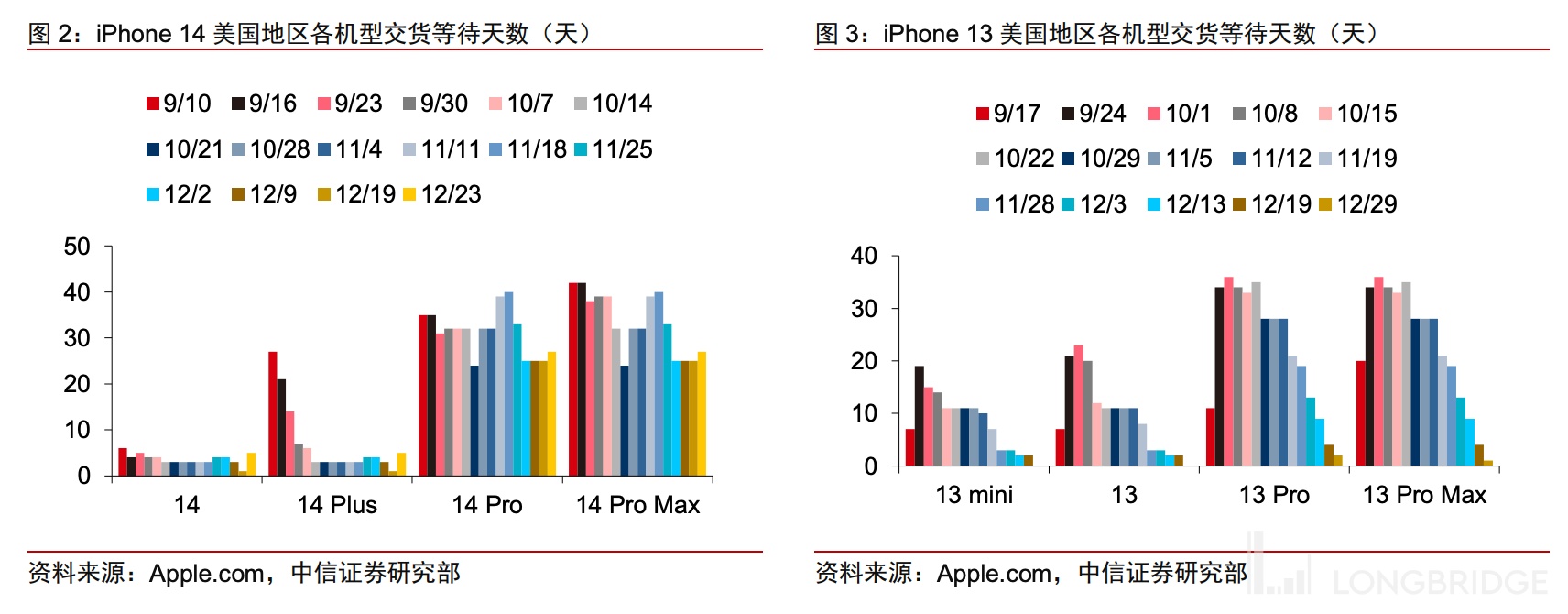

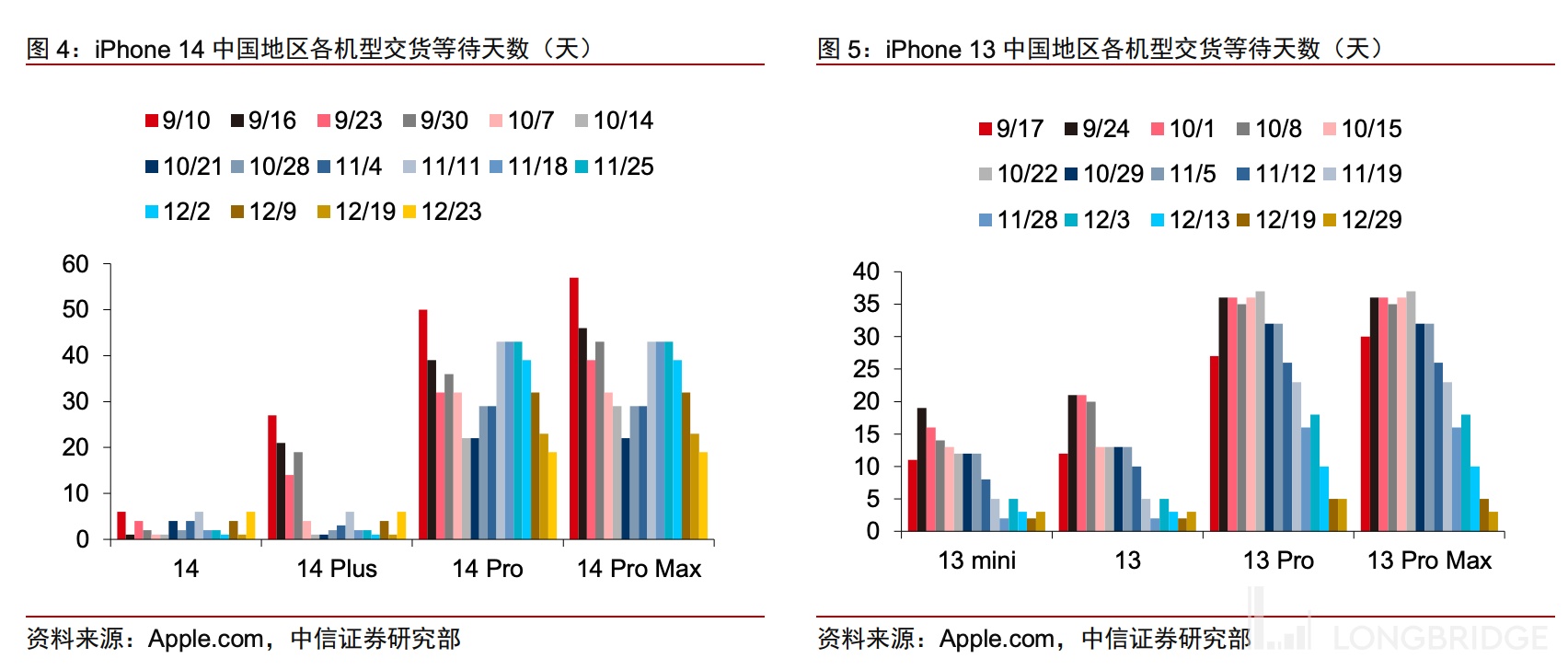

自去年 11 月以来, 苹果手机在全球的主要销售市场均出现了等交货周期不断拉长的情况,同时交 货周期显著长于 2021 年同期的 iPhone 13 手机,反映部分用户仍选择了等待,而进入 12 月之后,用户等待周期开始缩短,应该主要缘于上游供应链环节的改善。

历史上,iPhone X、12、13 系列手机也因为供应链问题而导致发售当季以及全年的业绩预期向下调整。事后看可以发现,市场一般倾向于在事件发生时计入较多悲观预期,而最终的实际业绩一般好于当初的业绩预期,供应链扰动带来的短暂股价下跌更多是配置的良好时机。

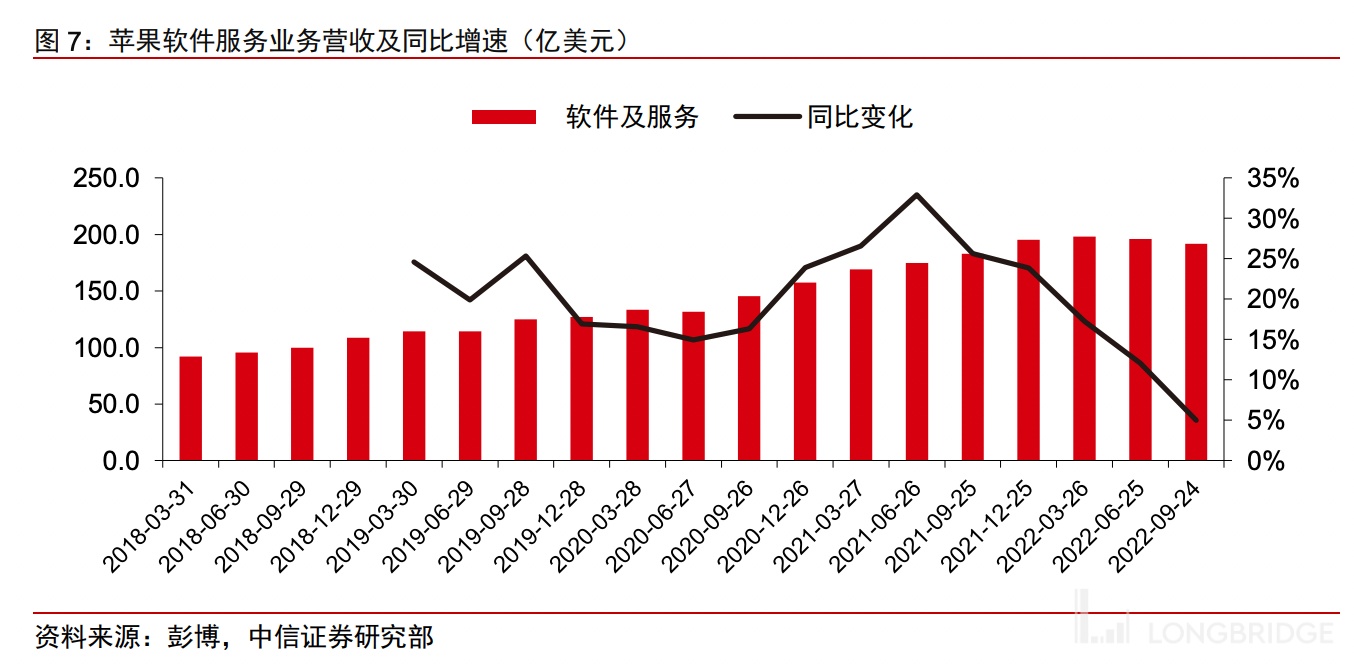

软件服务:有望持续保持双位数增长

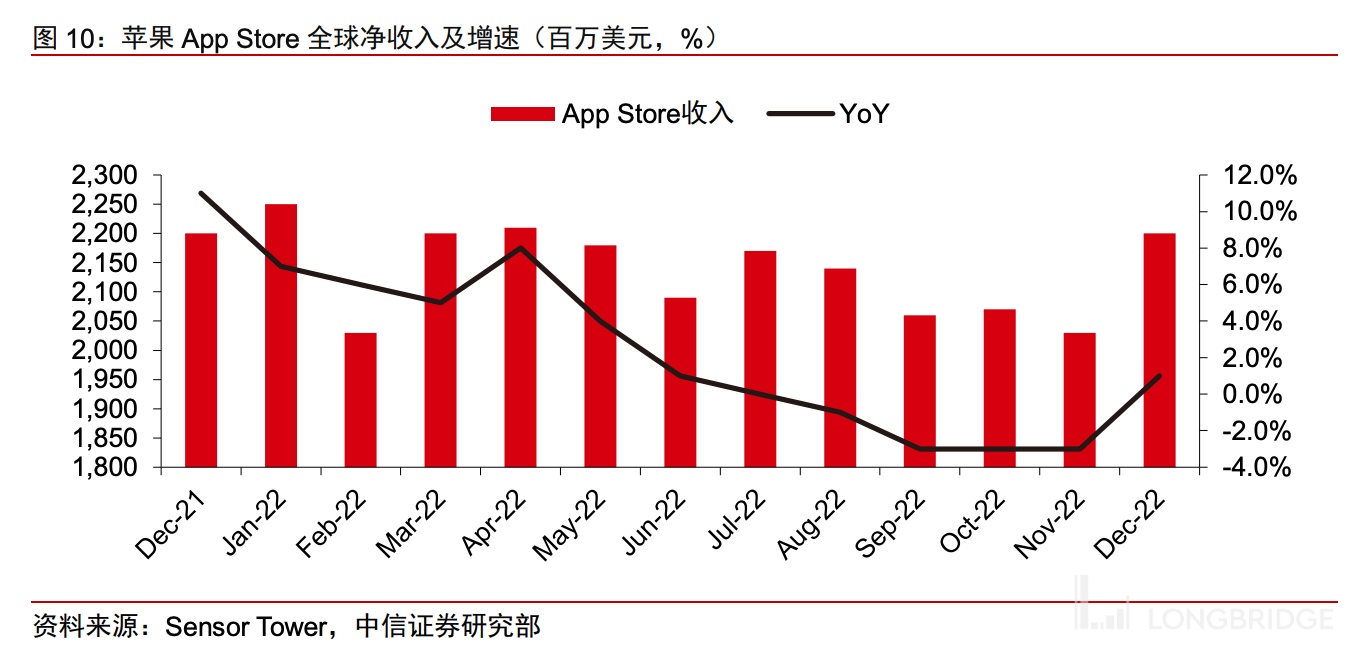

软件服务业务增速放缓,以及苹果在欧洲市场引入第三方应用商店的风险是投资者对苹果软件服务业务的主要顾虑。

1)对于引入第三方应用商店,一方面苹果闭环的生态本身为消费者和开发者带来了诸多便利,即使引入第三方应用商店也难以改变多数消费者的使用习惯;另一方面,测算即使极端情况下苹果欧洲应用商店收入全部丢失,则对苹果收入、利润的影响分别为 0.8%、1.6%,若该举措推广至全球,则对应收入、利润分别减少 0.7%~2.8%、1.4%~5.8% 不等,因此预计对于苹果业绩的影响很有限。

2)目前苹果手机全球存量活跃用户规模应在 12 亿左右,用户流失率很低,且每年伴随新机的销售而持续增长。剔除短期的疫情扰动,中期来看,应用商店和 License 业务收入增速至少应和全球互联网行业收入增速基本持平,而考虑到苹果在其他服务项的持续投入,以及该类业务 当前较低的渗透率,其增速应高于应用商店&license 业务,因此粗略测算苹果软件服务收入中期仍能维持双位数的增长。

宏观影响:业绩韧性有望显著好于行业整体

1)手机业务,根据苹果各块硬件业务季度收入表现和标普指数点位(表征宏观经济的较好指标)的简单相关性测算,苹果手机业务与标普 500 之间的相关系数仅为 0.45,显著低于苹果公司整体收入与标普 500 之间 0.77 的相关系数,这体现了苹果高端的客群定位以及生态粘性带来的强大韧性,而这种韧性亦将对公司 2023 年的出货量和业绩形成稳定支撑。

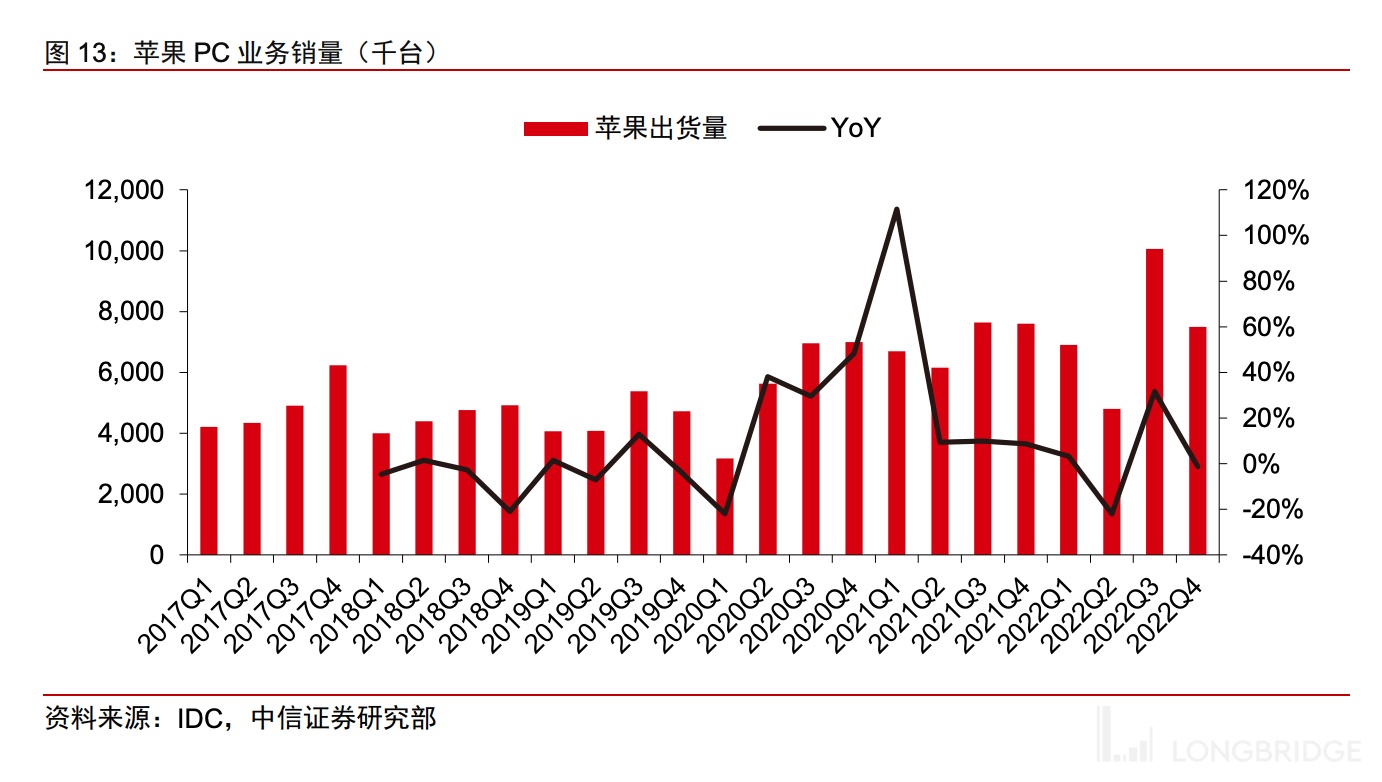

2)PC&Pad 方面,疫情期间的线上办公的需求透支导致 2022 年行业全球销量同比大幅下滑,但受益于苹果自研 M 系列芯片带来的产品综合性能提升,在全球 PC 销量同比下滑 16.5% 的背景下,而苹果 PC 仍同比增长 2.5%, 全球份额亦从前期的 6% 左右上升至当前的超过 11%。中期维度,受益于软硬一体化垂直整合带来的综合优势,预计苹果在全球 PC 市场的销量料将继续保持 1% 左右的相对份额提升速度。

3)可穿戴设备,短期维度,可穿戴设备作为典型的可选消费品,必然会受到宏观经济走弱的拖累。中长期维度,从苹果公司近 12 亿的存量用户基础考虑,主要产品 AirPods、Apple Watch 的渗透率仍处于低位。未来渗透率有望继续提升,进而带动产品销量的持续增长。与此同时,即将推出的 VR/MR 设备亦有望对公司股价表现形成良好催化。

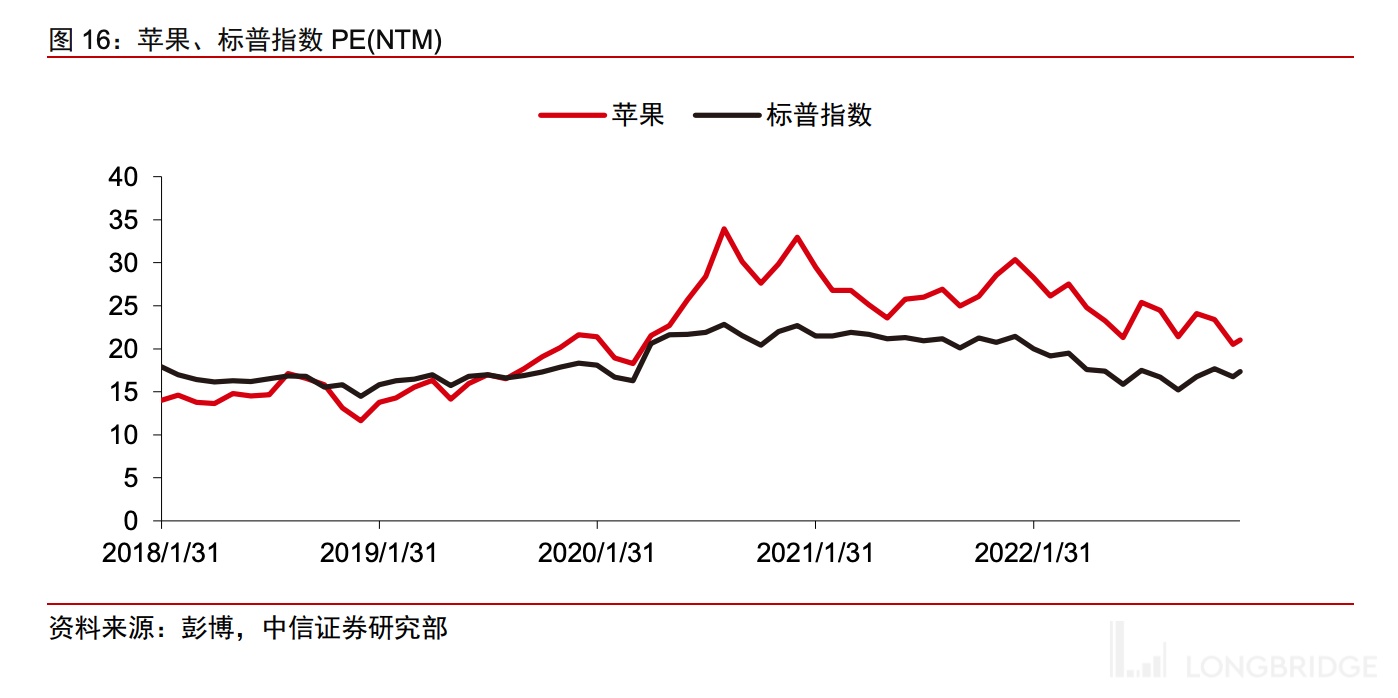

估值水平:业绩良好确定性、积极股东回报提供有力支撑

宏观经济不确定性带来的短期需求扰动,叠加当前偏高的政策利率水平,以及短期可能有限的成长性等,均使得市场对公司当前超过 20x 的估值表示出极大的担忧。

中信认为:

1)受益于在高端市场的有力竞争格局,以及苹果自身的精细化运营策略,苹果手机业务收入中期仍有望维持至少个位数的增长,同时基于苹果当前近 12 亿的用户规模,苹果有望在可穿戴设备(当前较低的用户渗透率)、软件服务(用户 ARPU 持续提升)等层面持续保持稳定增长;

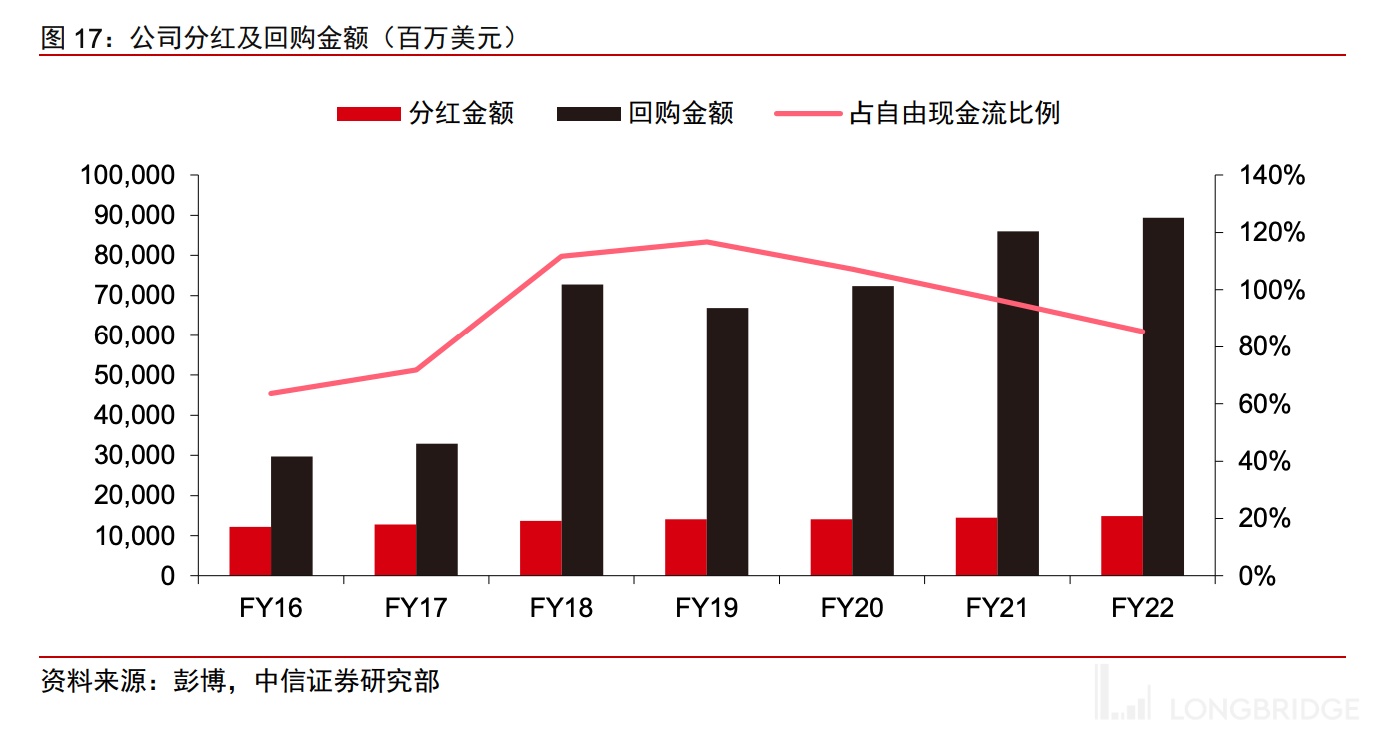

2)稳固竞争格局、垂直一体化软硬生态等带来的业绩良好确定性,使得苹果有望获得明显的估值溢价。同时近年来,苹果一直通过回购&派息等回报股东的方式,保持自由现金流中性的策略。过去数年,苹果估值较标普指数持续保持 15%~20% 的估值溢价,该逻辑中期仍有望延续,苹果 20x 以上的估值水平是有合理支撑的。