美股财报季信号:虽有放缓,但并未崩溃!

对于已报告第四季度业绩的 191 家标普 500 指数的成分股公司,总每股收益较去年同期增长 1.5%,营收增长 7.2%,其中 72.3% 的公司每股收益超出预期,67.5% 的公司营收超出预期。

美股很多公司已经陆续公布四季度财报,数据显示,美股业绩要比预期的更为出色。

三分之二业绩超预期

- 对于已报告第四季度业绩的 191 家标普 500 指数的成分股公司,总每股收益较去年同期增长 1.5%,营收增长 7.2%,其中 72.3% 的每股收益超出预期,67.5% 超出营收预期。

- 这 191 家指数成员公司的每股收益和收入超过预期的比例为 53.4%,而前 20 个季度的平均值为 60.1%(范围最高为 81.7%,最低为 46.6%)。

- 从整体上看 2022 年第四季度,标普 500 指数成份股公司的总收益目前预计将下降 6.4%,而收入将增长 4.7%。排除能源行业的强劲贡献,该指数其余成分股公司的第四季度收益预计将下降 -10.4%,而收入将增长 3.7%。

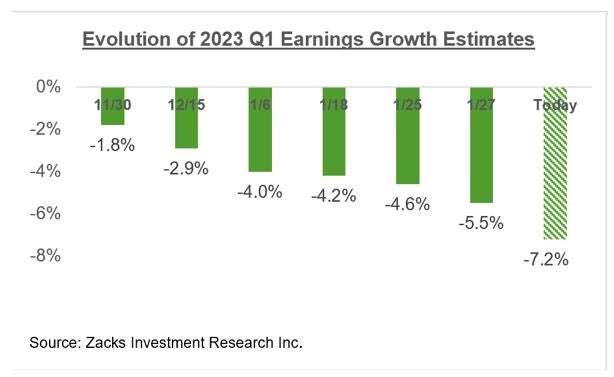

- 对于 2023 年第一季度,标普 500 指数成份股公司的每股收益目前预计将下降 -7.2%,而收入将增长 2.5%。这低于 1 月 6 日的 -4% 和 2022 年 12 月中旬的 -2.9% 的预期。

- 从日历年的情况来看,标准普尔 500 指数的总收益有望在 2022 年增长 +4.2%,预计到 2023 年将下降 -0.2%。如果不考虑能源,2022 年指数的总收益将下降 -2.6%(而不是 +4.2%,能源)而 2023 年的收益将增长 +1.7%(而不是下降 -0.2%)。

第 4 季度财报季继续表明,虽然增长正在放缓和减速,但并没有像许多人担心的那样跌落悬崖。

我们之前引用了微软的例子,其中周期性力量似乎开始影响其云业务的增长轨迹。此后,许多其他云玩家已经证实了企业客户的这些趋势。

说明了什么?

这是美联储自 2022 年 3 月以来非常规货币政策累积效应的合乎逻辑的延伸,市场上许多人希望这种效应正在接近终点线。

企业和家庭开始控制他们的支出计划,许多知名公司已宣布大规模裁员。劳动力市场依然强劲,有助于支持家庭的购买力。但整体经营格局对所有公司来说都变得困难。这令市场非常重视管理层在艰难环境中的执行能力。

除了美联储在宏观经济放缓中的作用之外,还有许多重要经济领域的后疫情时代调整。

持续调整的一个例子是在半导体领域,在过去两年中,公司努力满足激增的需求,现在面临市场供过于求。

盈利预期继续下降

当前和未来几个季度的 GDP 增长预估一直在稳步下降,2023 年全年 GDP 增长现在勉强处于正值区间。

一段时间以来,我们一直在指出,由于对这种宏观经济发展的预期,今年的估计数几个月来一直在稳步下降。

下图显示了当前时期(2023 年第一季度)的盈利增长预期在过去两个月中的演变情况。