三个月股价翻倍的腾讯,凭什么重回高质量增长?

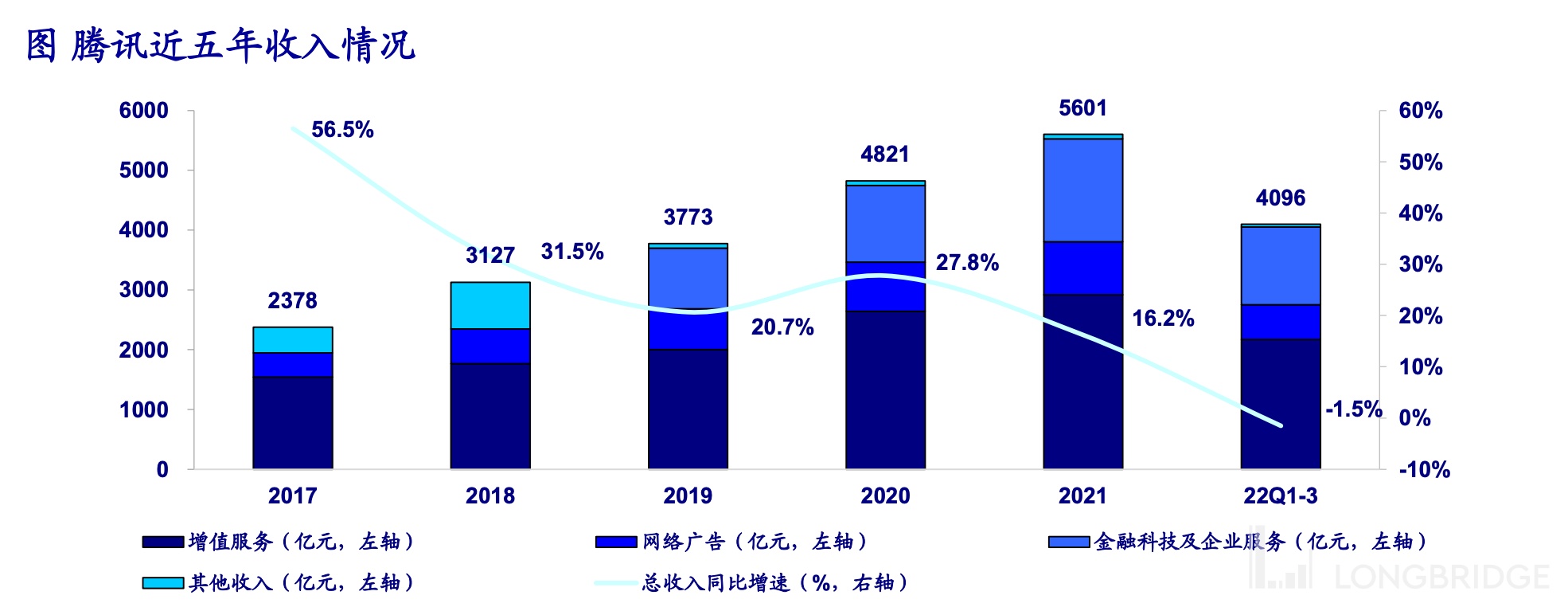

海通证券认为,当前港股互联网板块关注点将回归行业竞争格局和个股基本面,而腾讯社交网络壁垒仍然稳固,且视频号商业化进程明显提速及多款游戏获批版号,业绩端有望触底回升,逐步恢复高增长。

尽管节后连日下跌,但腾讯依旧是港股本轮三个多月来牛市反弹中最亮的一颗星。

自去年十月底低点以来,截至 1 月 27 日的春节假期尾声,腾讯股价一路从不足 200 港元冲上了 416 港元的阶段高点,三个月就实现翻倍;跌了几日后,腾讯本轮涨幅依旧超过 80%。

短期震荡过后,这样强劲的势头还能保持吗?接下来该是业绩发力的时候了!

海通证券分析师毛云聪、孙小雯、陈星光认为,当前港股互联网板块关注点将回归行业竞争格局和个股基本面,而腾讯社交网络壁垒仍然稳固,且视频号商业化进程明显提速及多款游戏获批版号,业绩端有望触底回升,逐步恢复高增长。

由此,该行预计公司 2022-2024 年 Non-IFRS 归母净利润分别为 1217 亿元、1587 亿元和 1786 亿元,同比增速分别为-1.7%、30.3% 和 12.5%;采用分部估值法得出公司 2022 年合理市值区间约为 36523-42036 亿元,对应合理价值区间为 417.63-480.67 港元/股,维持公司 “优于大市” 评级。

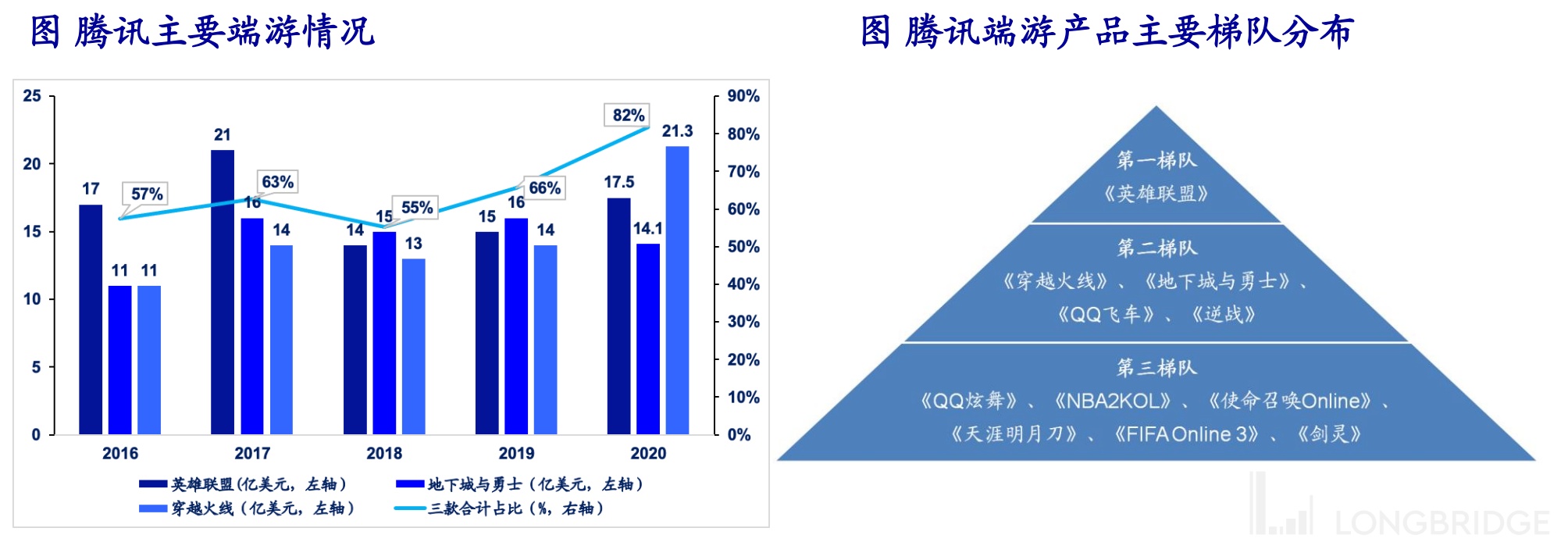

游戏:获批多款高质量游戏版号,海外发行实力逐步强化。

游戏作为内容产品往往具备高爆发的特征,一款超级产品甚至能改变行业格局,因此增长往往很难线性外推,而更应着眼于现有产品的变现节奏、未来储备产品排期等方面。

当前腾讯在大 DAU 社交竞技类地位稳固,《王者荣耀》商业化仍有充足上升空间,在新一轮版号中腾讯多款高质量游戏获批,其中《无畏契约》有望在收入端流水和电竞赛事方面带来较大贡献,而储备产品中也有《地下城与勇士》等重磅产品。

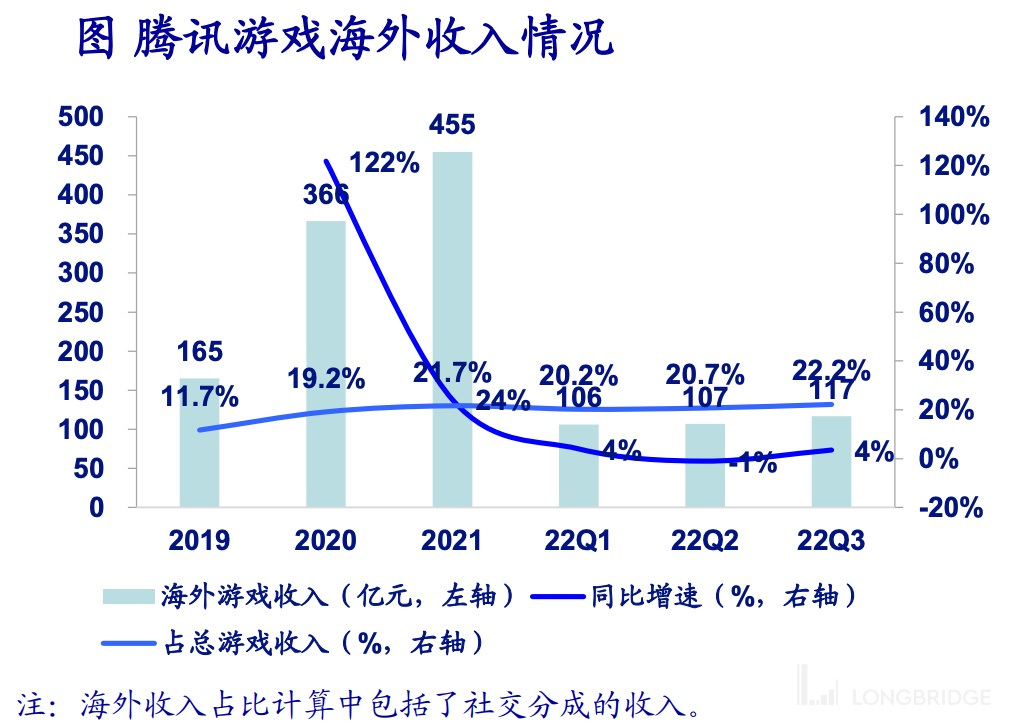

此外,腾讯海外发行《胜利女神:妮姬》等手游成绩亮眼,预计随着多款产品的探索和成功,腾讯游戏海外发行实力有望逐步强化。且腾讯已在游戏行业布局近 20 年,积累的丰富的研发、运营经验,持续看好腾讯在游戏领域的发展空间。

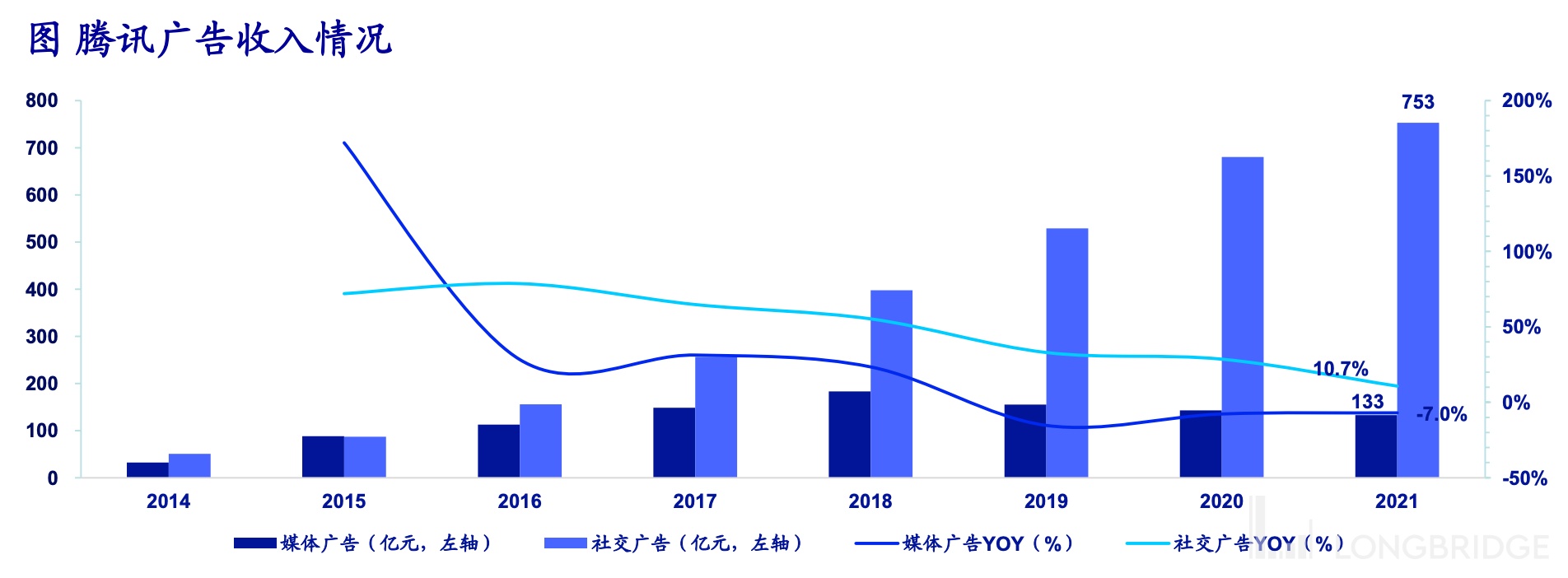

广告:视频号信息流广告的增量贡献较为显著

随着微信搜索结果广告、视频号原生竞价广告上线,腾讯正向着变现效率更高的短视频、电商和搜索广告演进。

其中视频号信息流广告的增量贡献较为显著,管理层预计 2022 年四季度收入有望超 10 亿元。

此外,视频号宣布于 2023 年 1 月 1 日起面向商家收取技术服务费开启电商业务变现,预计除了在业绩端贡献外,当视频号商业化水平提升后有望增强对 KOL 的吸引,以进一步繁荣其内容生态。

金融科技与企业服务:商业支付疫情影响消退后恢复高增长,云业务盈利能力改善

去年三季度,腾讯金融科技业务及企业服务同比/环比增长 3.5%/6.2% 至 448.4 亿元。随着食品杂货、餐饮服务及交通出行行业的显著增长,公司商业支付金额于三季度实现双位数同比增长,增速较上季有所提升。

企业服务中公司持续缩减亏损项目并专注于自研产品,收入同比略有下降,但毛利同比大幅提升。并积极发力非互联网用户,特别是发展模式偏重线下的行业,预计相关收入占比将有所提升。