大行速睇 | 快手全年电商 GMV 可能超 9000 亿!股价还能涨 90%?

券商预计,快手四季度直播电商 GMV 为 3131 亿,同比增长 30%,环比增长 40%。尽管 12 月线下物流配送相对不稳定,对平台退单率、佣金率有影响。但后续电商运营基本恢复正常,货币化率有望迅速回升。

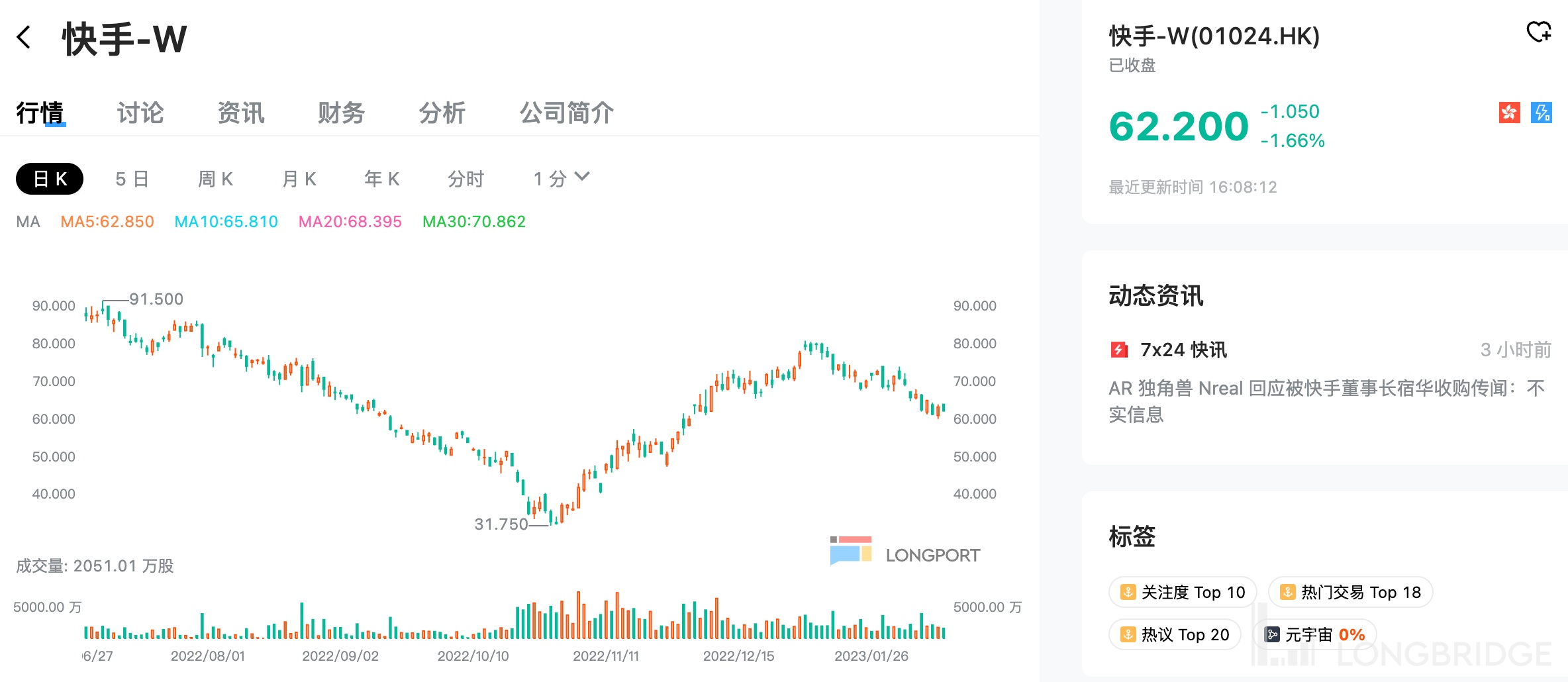

国信证券:予快手-W“买入” 评级,目标价 117.86 港元

若以最新收盘价 62.2 港元计算,这一价格意味着还有 89% 的上涨空间!

公司即将发布业绩,该行预计 2022 四季度将实现营业收入 272.3 亿元,同比 +11.5%,环比 +17.7%。展望 2023 年,宏观环境改善有望推动公司在线营销广告业务重拾增长。高毛利业务回归叠加降本增效带来的盈利改善预期。

预计 4Q22 平台生态健康增长,日月活与人均时长创新高

快手在 4 季度举行了多场重要的营销活动推动平台热度持续提升,包括:年度盛典、“周杰伦歌友会”、“116 品质购物节 “、” 年货节 “等。快手再次展现大型赛事的运营能力,世界杯期间打造出 5000 多个热门话题,超过 1.32 亿人参与比分竞猜。预计 4Q21 用户数创新高,DAU 达 3.23 亿,MAU 达 5.78 亿,YoY+13.5%/9.4%,QoQ1.1%/1%,均创历史新高。用户时长突破 130 分钟,环比略升,YoY+9.5%。

全年电商 GMV 超 9000 亿,Q4 同比增长三成。

预计 4Q22 直播电商 GMV 为 3131 亿,YoY+30%,QoQ+40%,其他服务收入为 33.1 亿,YoY+40%,QoQ+28.8%。全年直播电商 GMV 超过 9000 亿同比增长三成,收入为 99 亿,YoY33.5%。Q4 快手开启 “116 品质购物节” 和 “年货节” 两大重要电商活动。期间,订单量、买家数均取得喜人成长。快品牌 GMV 是去年的 2 倍。尽管 12 月线下物流配送相对不稳定,对平台退单率、佣金率有影响。但后续电商运营基本恢复正常,货币化率有望迅速回升。

线上营销广告业务重拾增长,明年值得期待。

预计 4Q22 公司线上营销业务收入 147.3 亿,YoY+11.3%,QoQ+27.1%。四季度是传统电商旺季,与电商相关的营销收入是 Q4 线上营销业务增长的主要贡献来源。虽然品牌广告、线上营销广告仍受疫情影响,但 2023 年伴随经济与生活逐步回归正轨,经济增长与消费增长可拉动广告主投放需求。

降本增效成果显著,改善盈利预期。

公司坚持执行降本增效战略,尽管由于 Q4 营销活动增加导致毛利率环比略降至 46%,费用绝对值略有提升,但费用率控制仍取得良好进展,预计快手 Q4 营销、管理、研发费用率分别下降至 37.1%/4.4%/14.7%,全年降本增效成果显著,盈利趋势向好。

美银证券:重申汇丰控股 “买入” 评级,目标价上调至 69.53 港元

若以最新收盘价 58.2 港元计算,这一价格意味着还有 19% 的上涨空间!

该行将今年净利息收入预测上调,并相信其在三季度提出今年净利息收入取得 360 亿美元指引,主要是受到去年 8 月远期利率所推动。集团将于下周二(2 月 21 日)公布业绩,该行相信汇控股价将会正面反映其净利息收入指引的上调,并预计集团今年成本将有 2% 的增长,明年则重新加速至 6%。

摩根大通:维持舜宇光学 “中性” 评级,目标价 110 港元

若以最新收盘价 99.05 港元计算,这一价格意味着还有 11% 的上涨空间!

公司发盈警,预计去年纯利或同比跌 50%-55% 至 22.4-24.9 亿元人民币。

该行认为,发盈警并不是完全出乎意料,但盈警指引中间点仍较该行及市场预测低出 25% 及 21%。公司现况与该行对去年智能手机需求疲软看法、以及为公司带来的负面影响互相呼应。此外,即使公司在 iPhone 份额、VR 及汽车方面均有新的推动因素,但该行认为帮助有限,并无法短期内扭转其总盈利。

Argus:维持 Uber“买入” 评级,目标价从 36 美元上调 19% 至 43 美元

若以最新收盘价 33.44 美元计算,这一价格意味着还有 29% 的上涨空间!

分析师表示,优步的拼车和送餐业务都将在未来表现强劲,并预计它的乘客量将在 2023 年恢复到疫情前的水平。Argus 看好优步此前收购按需酒精配送平台 Drizly,这将进一步扩大其配送业务。它还看好优步收购物流公司 Transplace,因该公司拥有世界上最大的运输和物流网络之一。

巴克莱:维持百事 “增持” 评级,目标价从 197 美元下调 5% 至 187 美元

若以最新收盘价 177.77 美元计算,这一价格意味着还有 5% 的上涨空间!

分析师在一份研报中对投资者表示,百事可乐发布了 2023 年业绩指引,其中包括在中期处于高端的有机销售增长,但其利润前景低于市场的普遍预期。