哪有什麼軟着陸!美國重要經濟領先指標連跌 10 個月,衰退近在眼前

諮商會領先經濟指標(LEI)連續 10 個月下降,創下了自 “雷曼兄弟” 事件以來最長的連續下降時長。儘管市場越來越認為 “軟着陸” 似乎即將成為現實,但 LEI 絲毫沒有顯示出 “復甦” 的跡象,反而創下 2021 年 2 月以來的最低水平。此外,通脹和加息正在侵蝕美國消費者的消費能力,美國經濟最大的引擎正在熄火。

就在美聯儲和市場還希望能夠實現軟着陸的時候,美國重要的經濟領先指標已經連續下跌 10 個月。

諮商會領先經濟指標 (LEI) 在 1 月份繼續下行,環比下降 0.3%,符合市場預期。

細分來看,LEI 的十個因子中上漲幅度最大的是製造業每週平均工時,增長 0.18;最大的拖累因子是 ISM 新訂單,為-0.28。

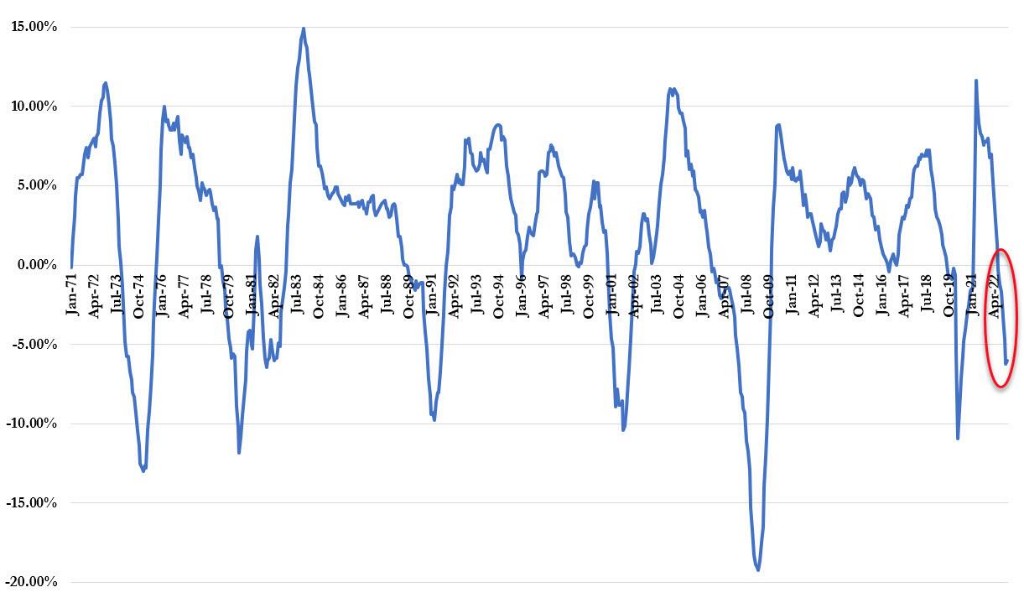

這是 LEI 連續第 10 個月下降(也是過去 13 個月中的第 11 個月下降),這創下了自 “雷曼兄弟” 事件以來最長的連續下降時長。

諮商會經濟高級總監 Ataman Ozyildirim 説:

美國 LEI 仍處於下降軌道,但其下降速度在 1 月份略有放緩。

在領先指標中,不斷惡化的製造業新訂單、消費者對商業狀況的預期以及信貸狀況抵消了勞動力市場和股市的強勢,導致本月指數走低。LEI 的收益率利差部分的貢獻在過去兩個月也轉為負值,這通常是經濟衰退即將到來的信號。

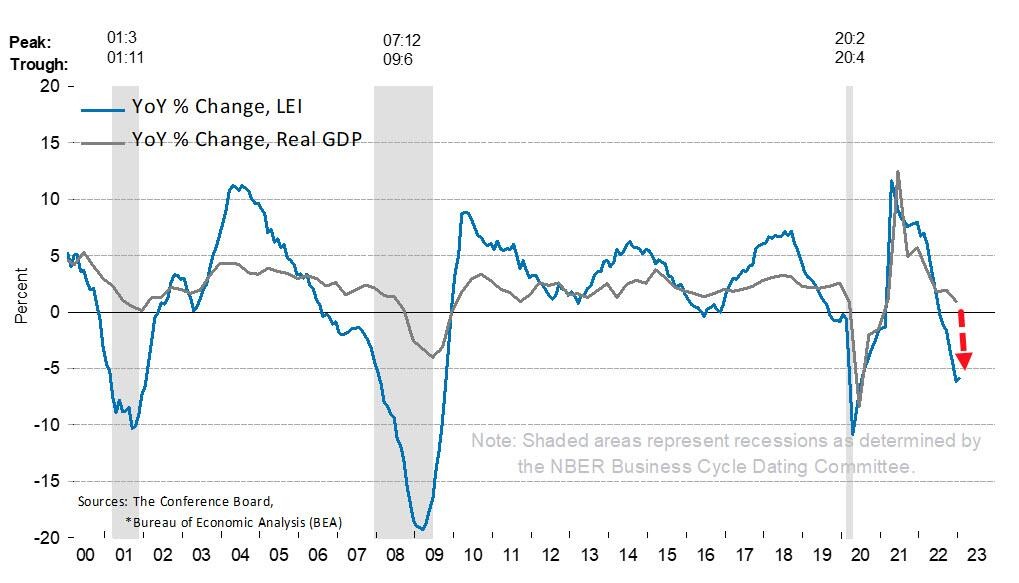

儘管 LEI 繼續預示近期經濟衰退,但與勞動力市場相關的指標(包括就業和個人收入)迄今仍保持強勁。 儘管如此,諮商會仍預計高通脹、利率上升和消費者支出收縮將使美國經濟在 2023 年陷入衰退。

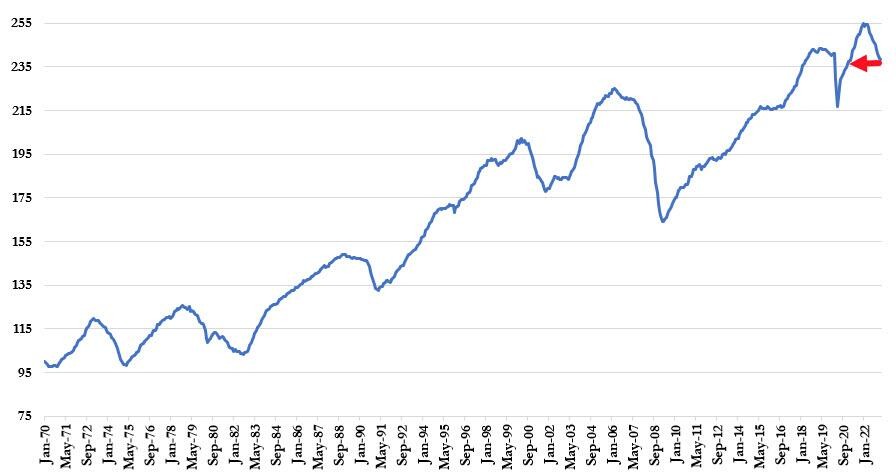

儘管市場越來越認為 “軟着陸” 似乎即將成為現實,但 LEI 絲毫沒有顯示出 “復甦” 的跡象,反而創下 2021 年 2 月以來的最低水平。

同比來看,1 月的 LEI 下降了 6.03%,略好於 12 月修正後的 6.22% 的跌幅,但仍接近自 2008 年以來的最大同比跌幅(不考慮新冠疫情初期帶來的擾動)。

這對美國 GDP 來説不是一個好兆頭。美國 LEI 的趨勢預示着未來 12 個月美國將出現經濟衰退。

許多分析師認為經濟可能會 “軟着陸”。或者更確切地説,美國能夠避免經濟衰退,這主要是由於月度就業報告的持續強勁。儘管這些就業報告依然強勁,但增長的快速下滑本身就是一個衰退信號。

通脹和加息,正在令美國經濟最大引擎消費熄火

個人消費支出對美國經濟的貢獻高達約 68%。換句話説,美國人日常的消費推動了美國經濟,這也是企業收入和盈利增長的主要來源。

在過去幾十年裏,儲蓄的大量減少和信用卡使用的增加支持了美國經濟的消費激增。然而,世紀之交以來,消費隨着經濟增長放緩而減速。新冠疫情之後,美國多次發放支票提振消費,但是,隨着消費者難以支付賬單,這種提振的效力已經消耗殆盡。

目前,近 40% 的美國人支付賬單有困難,近 57% 的美國人無力拿出 1000 美元應急,68% 的人擔心,如果失去主要收入來源,他們將無法支付哪怕只是一個月的生活費用。進一步來看,年輕的 Z 世代和千禧一代手頭更緊。

對於美國消費的主力——中產家庭來説,通脹正在侵蝕他們的消費能力。根據 Primerica 的另一份報告,根據對收入介於 3 萬至 10 萬美元的家庭的調查,74% 的家庭稱,無法為未來存錢,這一比例高於一年前的 66%。

美國是信用卡大國,幾乎人人都有好幾張信用卡。從信用卡賬單來看,消費的危險也在步步逼近。

在美國,信用卡不再僅僅用於奢侈品消費和旅行等大額支出,信用卡現在是多數美國人採購食品和加油的消費手段而已。值得注意的是,自 2000 年以來,消費佔經濟增長的百分比持平,然而,信用卡貸款卻持續增加,因為對很多家庭來説,從信用卡借貸是維持生活的唯一手段。

消費者希望得到更大的房子、奢侈品、更好的汽車,頻繁的旅行和各種娛樂,但他們的實際收入跟不上需求。在利率接近於零的時候,消費者利用廉價信貸來令自己的資產槓桿化。然而,隨着美聯儲繼續其激進的加息運動,這些短期利率攀升,特別是信用卡的利率。這就是為什麼市場應該注意的衰退信號是信用卡支付的急劇飆升,因為這意味着儲蓄的進一步減少,以及實際收入抵得上消費需求。