美团外卖,突进香港市场!估值有望重回万亿?

香港外卖行业渗透率目前远低于内地,美团能否成为破局者?若能打破单量瓶颈,将在大陆的经营 “秘籍” 成功复制到香港,美团或许能够成功打破市场的低迷现状,股价还可能有 52% 的上涨空间!

美团在中国香港的外卖业务已开始招募骑手,后续关注什么?

商户端拓展、用户端积累、业务扩散!

香港外卖市场还有空间吗?美团又能成为破局者吗?

方正证券认为,重点在于美团在中国大陆市场的经营 “秘籍” 能否成功复制到香港!

1、美团在中国香港的外卖业务已开始招募骑手,后续关注商户端拓展、用户端积累、业务扩散。

自 2022 年 10 月以来,美团在中国香港开展外卖业务的路径逐步推进,我们从公司策略和招聘行动发现:

1)美团各项准备工作在稳步推进,目前骑手招募已经开始,总部岗位招聘已经开始部分下架;

2)美团在中国香港已经有向到店方向拓展的迹象,更体现美团做中国香港市场的决心。

2、以外卖为代表的本地生活业务在中国香港的市场规模不容小觑,但当前发展情况并不甚好,给新进入者提供了可能性,对于美团的进入,目前持审慎乐观态度。

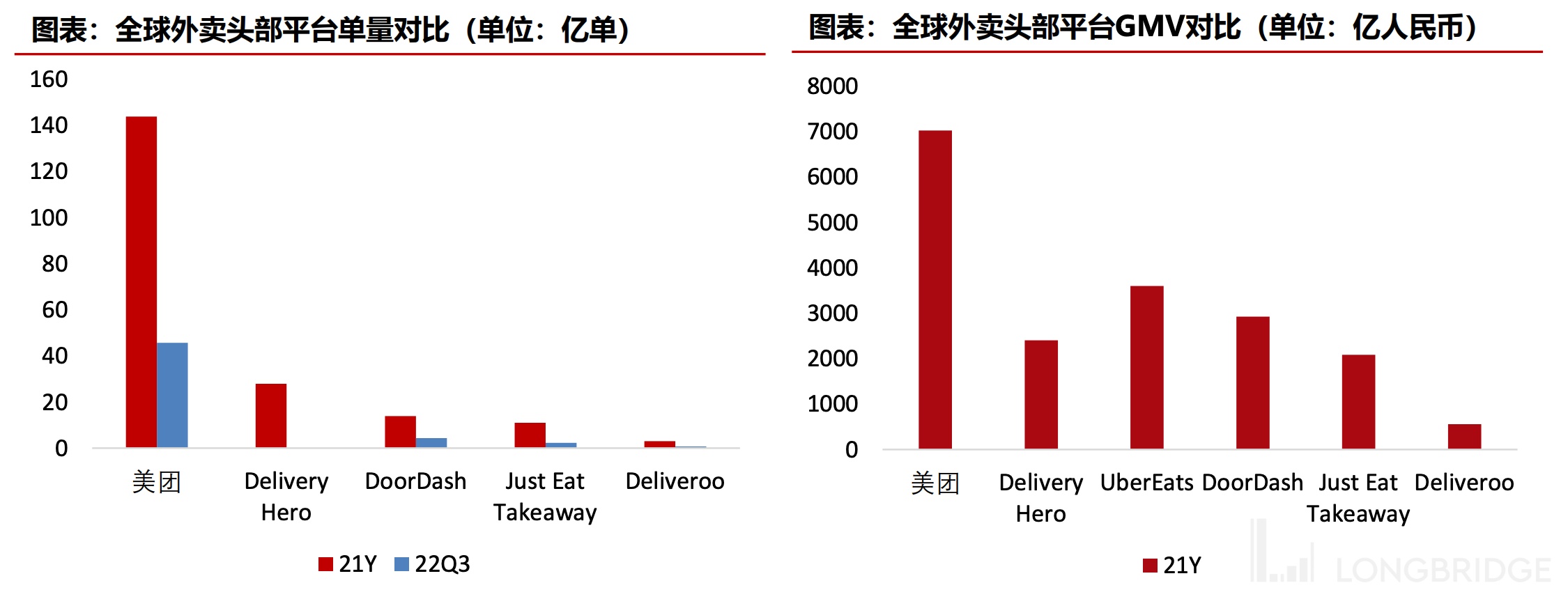

1)通过对比地区基本经济信息、市场规模、消费习惯,可以发现中国香港市场潜在空间或可对标上海市的规模,但外卖行业渗透率远低于内地;

2)当前中国香港外卖市场两个头部平台仍在胶着,对于需要规模效应的外卖业务而言,这意味着新进入者仍有突破的空间。

3、若能打破单量瓶颈,中国香港的外卖市场或能跑通,关注美团成功经验在中国香港地区的适用情况。

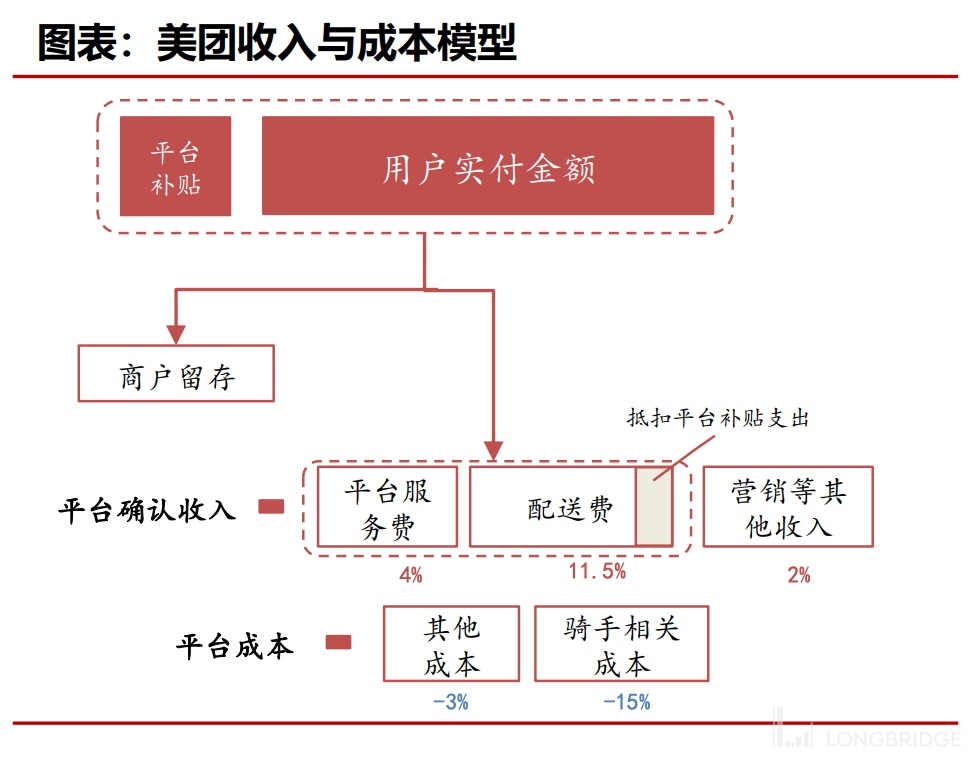

1)通过对头部平台运营方式以及 UE 的解析,认为中国香港外卖市场不甚活跃的核心原因是配送效率不足导致整个系统无法达到高订单量、低价格的稳态;

2)美团自身在内地市场的成功运营体现了其在这一业务上的独到能力,若其方法论移植中国香港市场顺利,或许能够成功打破市场的低迷现状。

整体来看,上述券商预计美团 2022-2024 年营业收入分别为 2174/2817/3601 亿元,经调整净利润分别为-16/98/275 亿元,对应利润率分别为-0.7%/3.4%/7.6%。

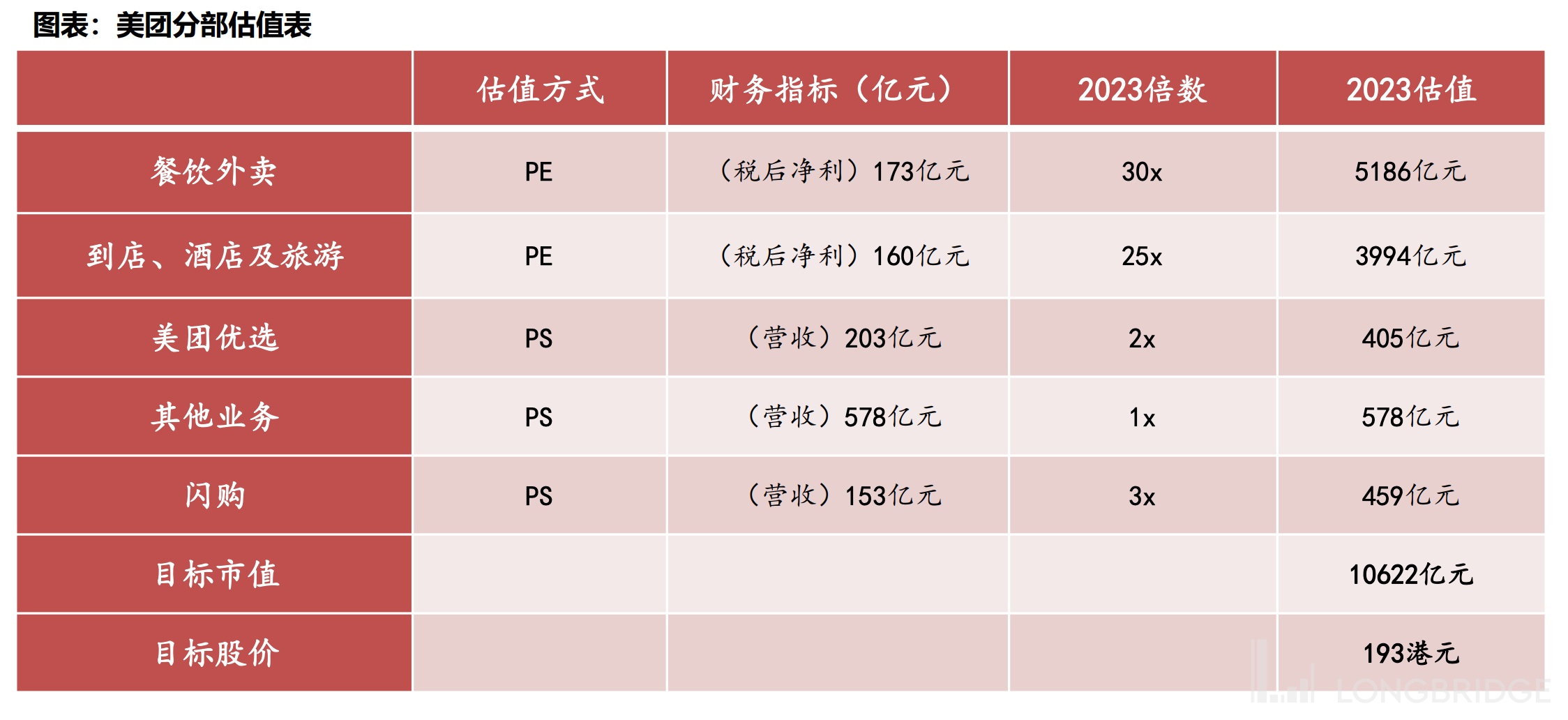

分业务看,预计美团 2023 年餐饮外卖和到店酒旅税后净利润分别为 173 亿和 160 亿,对应 30x 和 25xPE 估值,分别对应 5186 亿和 3994 亿市值;优选、闪购、其他业务采用 PS 估值,分别赋予 2x、1x、3x 估值,合计目标市值 10622 亿人民币,合目标价 193 港元。

若以最新收盘价 126.7 港元计算,这一价格意味着该股还有 52% 的上涨空间!