日經衝破 30000 點,“日特估” 這次來真的?

中金公司表示,巴菲特效應、政策引導、疫後紅利、資產配置是近期日股大漲的主要因素,目前日股中 “泡沫” 成分相對較少,中長期 3 萬點成為日經指數頂部的可能性或較小。

自日本監管機構發起提高估值運動以來,維權投資者向股東大會提交的方案數量大幅飆升。

根據諮詢公司 IR Japan Holdings Ltd 的最新數據,維權投資者今年提交給股東大會的方案數量比去年同期增加了約 60%。並且,這個數字達到了去年 58 個方案的歷史最高水平的 75%。

維權投資者和監管機構均希望,日本上市企業能夠結束長期以來的 “躺平” 心態,持續增強企業盈利能力。

而實際上,日股是今年以來表現最強勁的股市之一。上週三,日本基準股指日經 225 突破 30000 點大關,創下日本泡沫經濟崩潰後 33 年的新高。

遇冷 30 餘年的日本股市重獲資本青睞,與巴菲特帶火的 “日特估” 不無關係。

中金公司丁瑞團隊在週一公佈的研報中表示,近期日股的上漲主要來源於外國投資者大幅買入的推動,進一步看,巴菲特效應、東京證券交易所的政策引導、疫後紅利的體現、資產配置層面的考量是近期觸發外國投資者買入日股的主要因素。

與此同時,中金公司表示,目前日股中 “泡沫” 成分相對較少,中長期 3 萬點成為日經指數頂部的可能性或較小,但仍需留意短期內出現回調的可能性。日股的上漲、日元的貶值或能在邊際上推動日本央行調整貨幣政策。

巴菲特帶火的 “日特估” 是什麼?

“日特估” 主要是指以日本五大商社為代表的被低估、但有高分紅且正改革治理能力的日本上市公司。

巴菲特上月訪問日本時表示看好日股,並考慮加碼對日本五大商社以及其他日股的投資。“股神” 表態後,五大商社股價飆升,對沖基金 Point72、Citadel、黑石、KKR 等華爾街大鱷也相繼造訪日本。4 月份日股外資流入達到了創紀錄的水平。

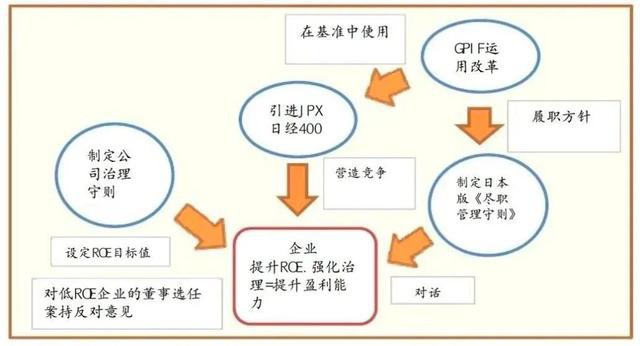

據野村證券此前研報介紹,“日特估” 這一概念始於安倍經濟學時期的《伊藤報告》。

日本前首相安倍於 2013 年 6 月推出日本復興戰略,明確要求提升日本企業的 ROE(淨資產收益率),即提升企業的盈利能力,以促進就業、提高企業價值,刺激日本經濟發展。

2014 年 8 月,在經濟產業省的提倡下,一橋大學的伊藤邦雄教授主導發佈了一篇《伊藤報告》。

報告中指出阻礙日本可持續發展的本質原因是企業較低的盈利水平,強調日本企業應該追求 8% 以上的 ROE 水平。

《伊藤報告》為一直以來的沒有明確目標值的 ROE 指出了方向與依據,報告公佈後,ROE 指標在日股市場受到前所未有的關注。

此後,日本政府及相關機構推出了一系列配套措施,越來越多的上市公司制定了明確的 ROE 目標並向股東大會作出説明,大量持股的機構投資者也更積極地參與監督上市公司的效率提升。

在安倍政府上台的一系列政策推動下,東證指數的 ROE 持續上升,至 2018 年已升至 9.38%。

四大因素觸發,外資湧入日股

外國投資者一直以來都是日股最大的投資主體,在某種程度上可以説,外資決定了日股走勢。

為何外資在近期選擇大幅買入日本股票,中金認為有四點因素:

為何外資在近期選擇大幅買入日本股票,中金認為有四點因素:

巴菲特效應:

今年 4 月,巴菲特人生第二次訪問日本 (第一次於 2011 年),在接受《日本經濟新聞》採訪時表示 “目前雖然只持有日本五大商社 (貿易公司) 的股票,但是一直都有考慮追加投資日本股票,最終是否投資取決於價格”。

目前巴菲特持有日本五大商社 (三菱商事、三井物產、伊藤忠商事、住友商事、丸紅) 的股票,總計約 1.9 萬億日元 (約 140 億美元),在伯克希爾 - 哈撒韋的股票投資總額中佔比約 5%,日本為美國之外最大的投資目的地。

在投資界有眾多投資者 “信奉” 巴菲特的投資哲學,因此近期對日股大幅買入的外國投資者當中或部分來自於巴菲特的 “信徒”。

東京證券交易所的政策引導:

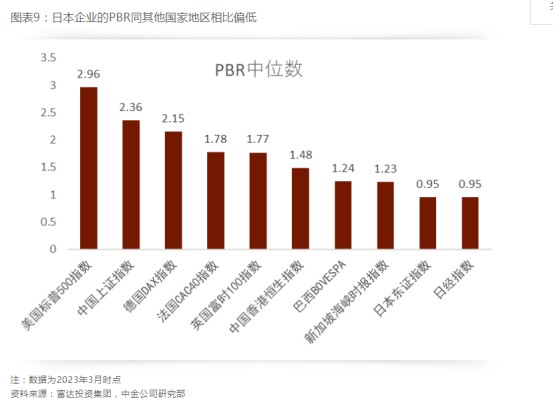

長期以來日本企業重視確保市場份額以及積累現金,反而相對輕視面向股東的回饋,導致日本股市估值整體長期處於低位。2022 年時點,納入東證指數的約 2000 家公司當中有大約一半的公司 PBR 低於 1 倍。

為了改善長期以來的低估值,東京證券交易所在 2023 年 3 月底出台了一項新規定 “對於 PBR 長期低於 1 倍以下的上市企業,要求其公佈具體的改善計劃”。

受東證證券交易所該政策的影響,今後日本的上市企業在邊際上或更加重視資本的有效利用以及對股東的回饋,進而受到外國投資者的青睞,帶來資金的流入。

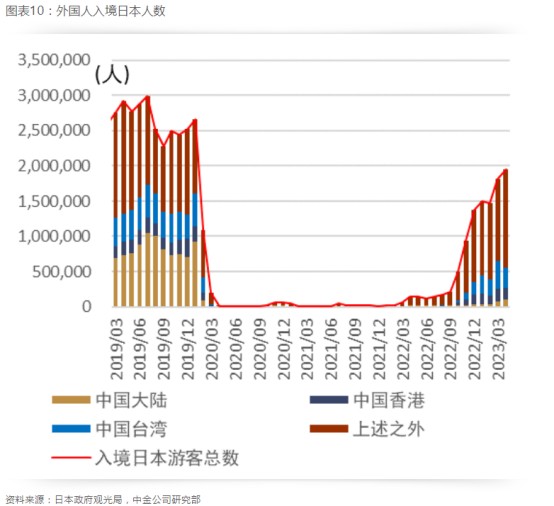

疫後紅利的體現:

日本對疫情管控放鬆開始的時間較晚,放鬆的程度也較緩,日本的疫情逐步放開基本從 2022 年初前後,直到 2023 年 5 月 8 日,日本政府才將新冠下調至 “5 類感染症”,並完全取消新冠相關的管控。

較晚的疫情管控的放鬆也將疫後復甦的相關紅利反映到了 2023 年的經濟當中。

疫後紅利的主要體現之一也反映在入境日本的外國遊客人數。日本政府公佈的入境外國遊客數據顯示,目前已經恢復至 2019 年同期的 7 成左右的程度,然而其中來自中國大陸的觀光人數目前還佔比有限,未來或成為新的增長點。

資產配置層面的考量:

從貨幣政策、地緣政治風險等維度出發,外國投資者或通過排除法最終買入日股,同時也有部分外國投資者擔心 “沒有投資日股而錯過本輪日股大漲” 的風險,進而追隨性地買入日股。

“價值迴歸” 是主線

富達國際基金經理 DaleNicholls 表示,日本企業增加派息和股票回購,使得日本市場提供的總回報較其他發達市場更具吸引力。

DaleNicholls 認為,雖然中國的國企和日本上市公司之間沒有必然的聯繫,但共同點可能在於,投資者都關注 “價值的迴歸”,即一些公司的潛在價值正在被髮掘。