财报解读:“高端化” 告一段落,华住开始 “全球化”?

2023 年旅游业快速复苏,全球酒店业直接受益,总体运营指标大放异彩,多数酒店企业都实现了营收上的明显增长,身为国内龙头的华住也不例外。

3 月 20 日晚,华住集团发布 2023 年四季度及全年财报。整体实现扭亏为盈,多项经营指标赶超 2019 年同期。此外,华住在国内市场加速扩张与下沉的同时,又将目光转向 “出海”,持续推进轻资产转型,试图寻求海外市场的新增量。

同比扭亏为盈,华住三大 “杀招” 强力助攻

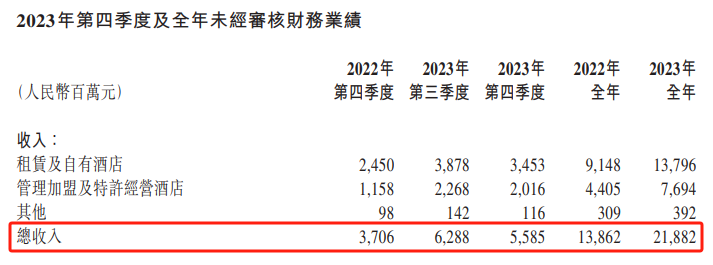

2023 年,华住集团不负所望。财报数据显示,华住集团实现收入约 219 亿元,同比增长 57.9%;全年营业额达到 804 亿元,同比增长 62.1%。

从收入构成来看,其业绩增量主要来自于国内业务。2023 年全年,华住中国分部的收入约 174.38 亿元,同比增长 63.7%;华住国际(原:德意志酒店集团)分部的收入约 44.44 亿元,同比增长 38.6%。

究其原因,华住中国分部的业绩增长与消费者出游需求的激增有密不可分的关系。文旅部数据显示,2023 全年,国内出游人次 48.91 亿,同比增长 93.3%;国内游客出游总花费 4.91 万亿元,同比增长 140.3%。

尤其 “中秋 + 国庆” 8 天超长假期,出游人次同比 2019 年增长 4.1%,旅游收入同比 2019 年增长 1.5%。可见,国内休闲旅游需求的持续释放,以及寒暑期、节假日等旺季起到了明显的推动作用。

与此同时,华住酒店的入住率和客单价也进一步走高。财报显示,2023 年华住中国日均房价 299 元,与 2019 年同期相比增长 27.4%。在高入住率的带动下,华住中国 RevPAR(每间可用客房收入)也明显走强,全年恢复至 2019 年的 122%。

同时,在华住运营三大 “杀手锏” 的加持下,降本增效成果显著,成本支出趋于稳定、运营效率明显提升,促使利润增长强于预期。财报显示,归属于华住集团有限公司净利润约 40.85 亿元,同比增长 324.33%,扭亏为盈。

杀手锏一,轻资产加盟模式,在 2023 年全年也得到高效执行。从门店数量来看,三季度净新增酒店数达 407 家,比上半年合计高出近一倍。

值得注意的是,尽管门店总数在提升,但自营店数量却环比减少 8 家,加盟门店占比反而开始走高。单店表现来看,加盟酒店的单店营业额也环比增加 9.2%,略高于自营酒店店均营业额增幅的 8.7%。

由此可知,华住加盟酒店占比提高的同时,单店表现也更好,形成了正向共振,轻资产模式行之有效。

杀手锏二,数智化运营加速降本增效、提升服务质量。近年来,华住加速机器人送餐的普及,从而显著降低了人力成本。据统计,仅智能机器人技术一年就为华住门店节省 1 亿元的人工成本。

同时,数字化技术的运用,也有效降低了入住耗时。以华住旗下汉庭酒店为例,其入住时间早已缩短至 1 分 30 秒,相比同行业节约近一半的时间。众所周知,入住效率和住宿体验直接决定消费者的复购率,因此都是不容忽视的环节。

杀手锏三,会员系统精细化设计,提升会员粘性与活跃度。不得不说,华住会员的付费卡最大的优势之一就在于其门槛低。

其次,华住的付费会员体系在一定程度上避开了同质化的 “雷区”。新推出的积分体系聚焦了明确的使用场景,对应差旅、随心出游等类型,精准激活了有商务或度假需求的白领用户。

从结果来看,旅游需求的复苏给华住全年的业绩增长提供了强劲驱动力,轻资产模式、数智化运营、会员系统精细化,“三管齐下” 也起到了有效的降本增效效果。

华住 “加速” 出海,赢面有多大?

2023 年经历了业绩快速复苏和门店的迅猛扩展,2024 年拉开序幕之际,华住集团又将目光抛向了海外。

近期,华住集团旗下德意志酒店集团正式更名为华住国际。这也意味着华住正式吹响了加速 “全球化” 的号角。财报数据显示,2023 年,华住国际分部的收入达 44.44 亿元,同比增长 38.6%,可见其增长潜力已经初步显现。

打造酒店业 “全球化” 的路径无非以下两种。第一种是直接将门店开到海外去;第二种是收购海外品牌。

此前,由去哪儿网孵化、携程战略投资的旅悦集团,以轻加盟模式出海,主攻东南亚度假市场,但在经历 19 年开始的市场波动后,还是以 “退场” 收尾。上海锦江则斥资百亿收购欧洲卢浮宫酒店集团,开启出海第一步。

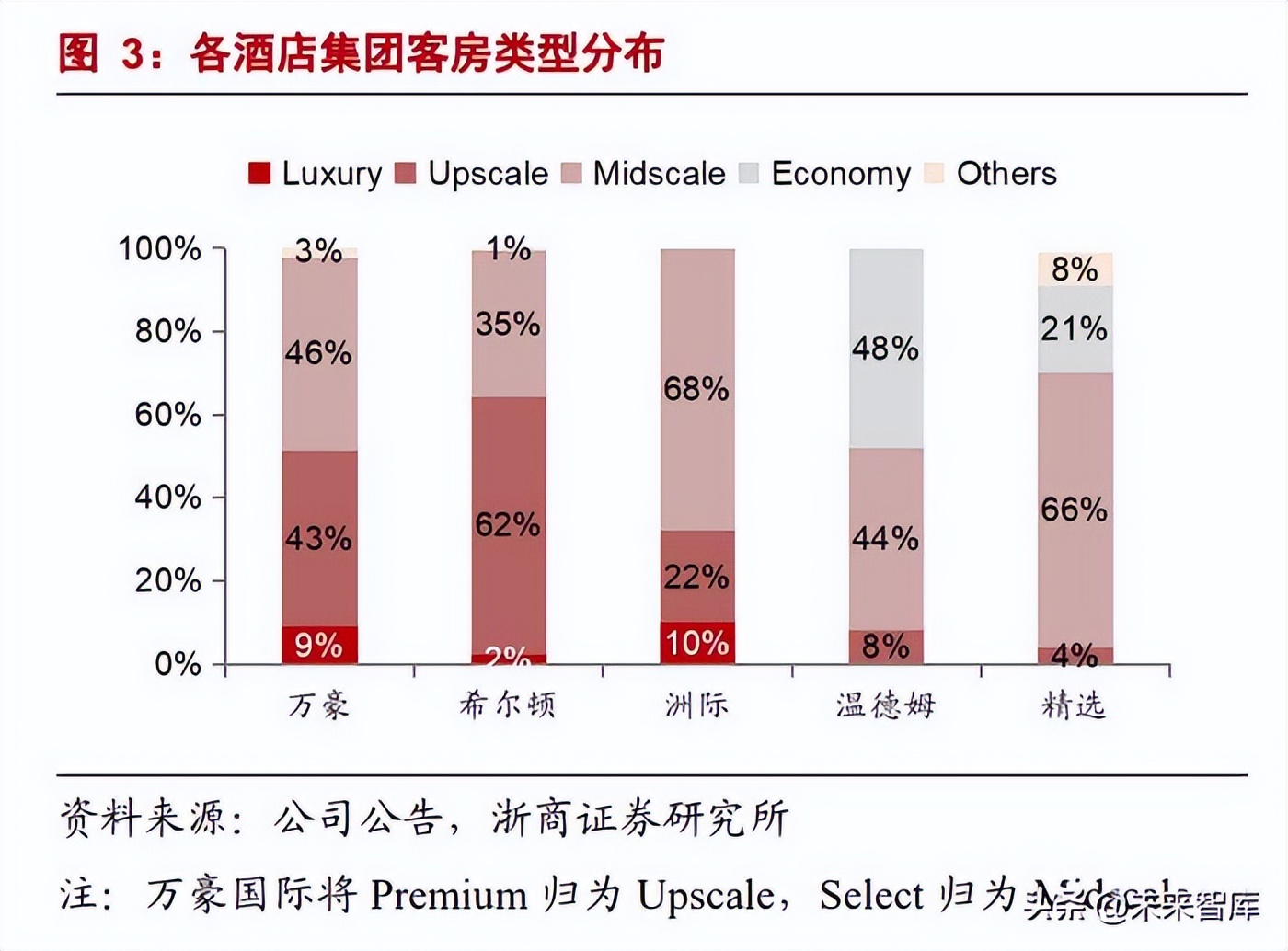

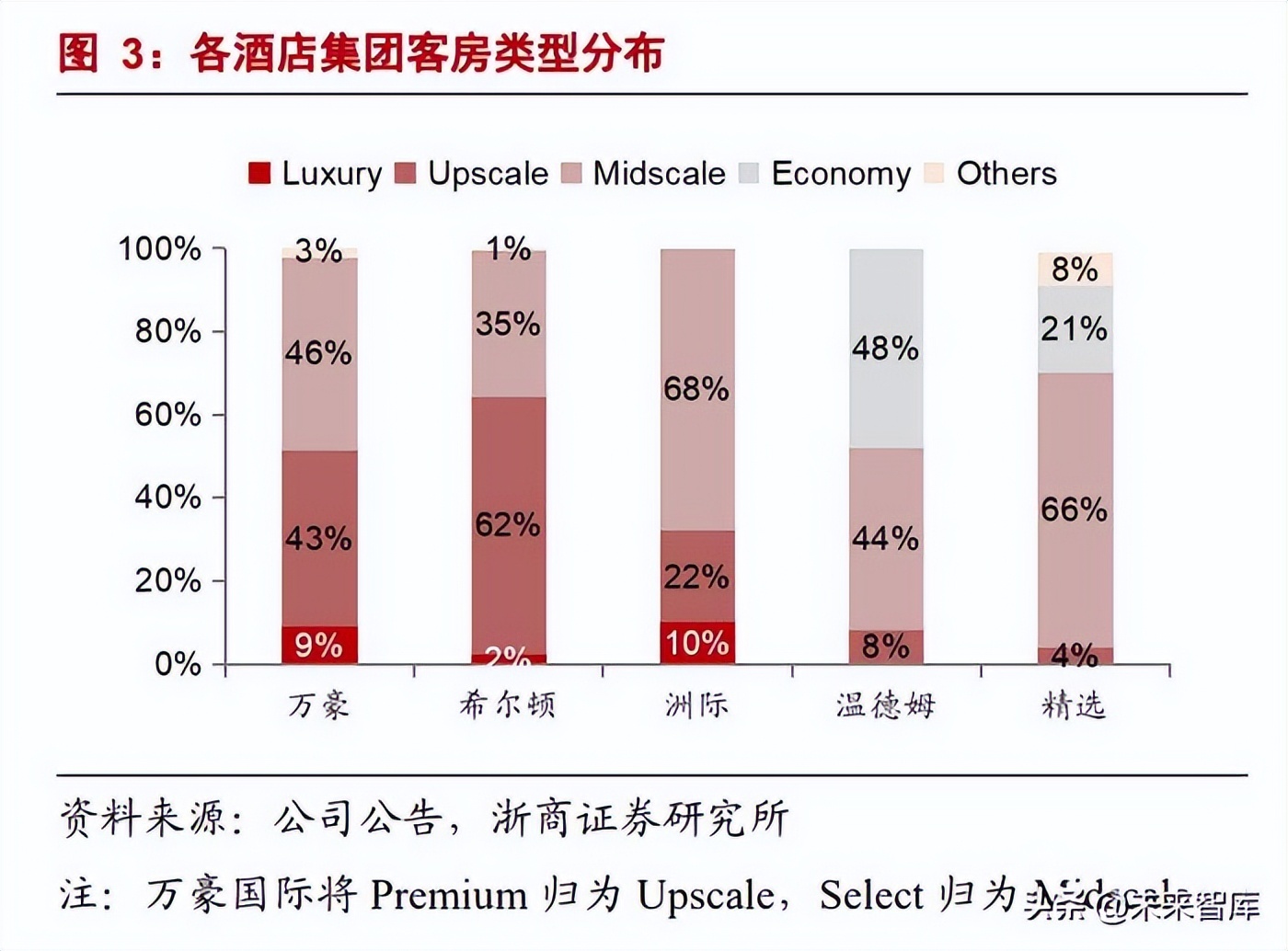

结合海外市场特征,我们发现发达国家酒店连锁率高,且以中高端为主。国金证券研报显示,欧美前五大酒店集团分别为万豪、希尔顿、洲际、温德姆、雅高。其中,万豪国际、希尔顿酒店集团高端及以上酒店客房占比均超 50%,洲际、温德姆、精选国际酒店集团的中端酒店客房占比也已超 50%。

对照来看,以经济型酒店、中端酒店为代表的国内品牌想扎根海外有一定难度。截至报告期末,华住中国的侧重点也聚焦于经济型和中档品牌,在营酒店中二者占比之和达 92%,待开业酒店中 85% 是经济型和中档品牌,在 2023 年新开店中 90% 是经济型和中档品牌。

因此,早前在进驻欧美市场时,大多企业还是避开了方法一的直营模式,转而采取收购或并购海外酒店的 “买买买” 模式。

这也一度被戏称为头部集团的游戏。对资金储备要求较高,拉升了成功出海的门槛。这对华住来说难度不大。财报数据显示,截至 2023 年 12 月 31 日,华住所持有的现金及现金等价物总结余为人民币 69 亿元,其充沛的现金流就是坚实的后盾。

此外,华住也在创立海外 “新品牌”,尝试直接将门店开出去。其宣布旗下全季酒店正式加入华住国际,成为华住首家 “出海” 直营酒店的品牌。

或许 “此一时彼一时”。截至目前,从规模上来看,华住已经成为全球发展最快的酒店集团之一。而且,基于华住在国内市场长时间的品牌沉淀与积累,其在服务与运营上的诸多尝试也可以照搬至海外市场。这无疑缩短了华住成功登陆海外的用时。

同时,相关数据显示,中国旅客数量已经达到全球总量的十分之一,可见国人已经开启 earth walk 模式。因此,出海的酒店企业不仅在服务外国人,也在服务同胞们,华住的现有经验或将更加运用自如。

回顾华住走来的路,可以看到无论是 “引进来”,还是 “走出去”,华住想做全球化的心一直十分火热。随着计划中的棋子渐渐摆满棋盘,华住的胜算也在逐步攀升。

结语

2023 年,华住集团业绩回暖在一定程度上是乘了旅游业强劲复苏的 “东风”,但降本增效的中心思想也使得华住的运营效率提升明显。

新一轮趋势下,华住在战略布局上迈出了重要的一步。对于国内大型酒店集团来说,发展到一定规模后必然会走向世界。在国际化酒店市场的激烈竞争中,本土酒店集团的 “出海” 既代表个人,也指向行业,华住未来的路依旧任重而道远。

作者:琴声奏响时

来源:港股研究社