粮厂研究员 Will:要不今天先忘了财报吧?

“粮厂点评” 频道致力于点评粮厂的季度财报、产品发布会、市场表现或其他重大事件,不追求信息即时性和效率性,主要为读者提供粮厂研究员的观点。

$小米集团-W(1810.HK)

3 月 19 日,小米集团发布了 2023 年 Q4 及全年的财务数据。

上一期财报点评换了风格,读者们反馈都是 PPT 画得挺好,但下次别画了。所以,这一期还是回归个人观点和分析。

先说一个很有意思的观察,由于临时加班,这篇文章延到了财报后的第二天才发;但很罕见的没有任何股东朋友催更,大家在群里聊得热火朝天的仍然是小米 SU7。似乎除了机构投资者例行更新模型外,当下所有的焦点,都在即将到来的 28 号发布会身上。因此,本期文章除了财报,还是会着重讨论大家关心的汽车业务。

1. 怎么看 23Q4 的财报业绩表现?

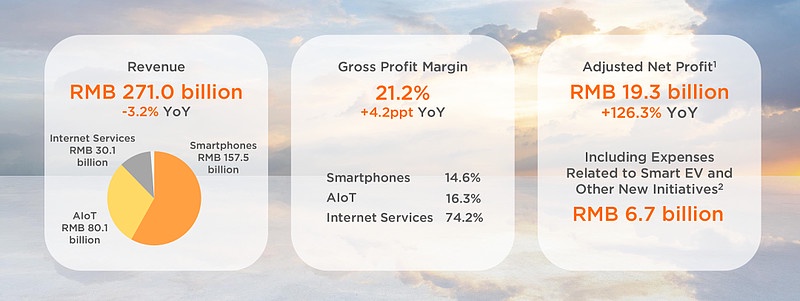

关于 2023 年 Q4 的财报,先说结论:优秀、稳健、符合预期。这里着重说几个亮点:

首先,小米季度营收重回增长轨道,全年营收基本持平。虽然 23 年 Q3 的季度营收已经转正,但同比几乎持平;而 23 年 Q4 的季度营收达到 732.4 亿元人民币,较 22 年 Q4 的 660 亿元同比增长 10.9%,重回双位数增长区间。同时,小米 2023 年全年营收 2709 亿元,较 2022 年几乎持平,略低 3%。

其次,小米季度和年度调整后净利润均大幅增长。23 年 Q4 调整后净利润为 49.09 亿元,同比增长 236%;2023 年全年调整后净利润为 192.7 亿元,较 2022 年 85.2 亿元增长 126%。如果反算造车等创新业务的 67 亿费用,小米 2023 年的可比调整后净利润是 259.7 亿元,已经超越 2021 年的 220 亿,达到历史新高。

第三,智能手机营收七个季度后重回增长。23 年 Q4 智能手机业务营收 442 亿元,同比增长 20.6%,这是在过去连续七个季度同比下降后重新同比增长。其中,23 年 Q4 智能手机出货量 4050 万台,同比增长 23.9%,跑赢全球市场增速。

第四,整体和分项毛利率表现依然优秀。23 年 Q4 整体业务毛利率达到 21.3%,全年整体业务毛利率也达到历史新高的 21.2%,是小米在年初提出的 “规模与利润并重” 的体现。其中,智能手机业务在 Q4 维持了 16.4% 的优秀毛利率,较 22 年 Q4 的 8.2% 直接翻倍。从集团平均毛利率出发,如果汽车业务不想拖累集团整体毛利率,那么合理的定价将是 BOM 成本 +20% 毛利率区间。

第五,小米集团现金储备增加至 1363 亿元。这是小米的保留秀肌肉项目,小米在宣布造车 3 年后,现金储备从 1,080 亿元提升到了 23 年 Q3 的 1,276 亿元和本季的 1363 亿元。现金储备增加的同时,并没有影响研发支出的持续增加,2023 年小米全年研发支出 191 亿元,其中新能源车和创新业务投入 67 亿元。

2. SU7 试驾的体验如何?

很多朋友看到我上周末试驾了 SU7,都问我体验如何。可惜截止目前还没有人愿意替我出 500 万,所以除了远超预期外,还不能说任何细节。

不过,可以给大家一些维度作为参考:(1)同批试驾的股东朋友(机构/个人都有)试驾完后都表示会再加一些小米仓位,看好 SU7 成为爆款(小米的朋友也告诉我,媒体同学试驾完后都在咨询港股通开户门槛);(2)同批试驾的股东朋友里,有好几位自身是超跑车主,试驾完后都表示会预定 SU7 顶配,价格多少并不重要,我认为这是对 SU7 驾驶体验和高端属性的双重认可。

再偷偷补充我个人的两点体会:(1)SU7 打转向灯变道几乎用不着看后视镜,因为连网约车和渣土车都会停下来让你先走,第一次体会到了劳斯莱斯车主的尊贵感;(2)强烈建议所有预约看车的朋友一定要预约上路试驾,只有坐进 SU7 驾驶舱,你才知道什么叫惊喜。至于其他内容,大家就静待 28 号的发布会吧。

3. 怎么看 SU7 首销预测的市场分歧?

股价是对于未来预期的博弈,但我觉得市场对于小米 SU7 的销售/交付预期分歧也太大了。我前两天写过一篇简评,提到很多机构投资者和卖方研究员的观点,是 SU7 首销大定只有几千台水平,但稍微做一下市场调研便会得出不一样的结论。

我提供一些数据给大家参考:(1)小米自去年 12 月 SU7 技术发布会后已在不断收集意向车主信息,截止目前的有效线索数量在百万级;(2)雷军在 3 月 12 日宣布 SU7 正式发布会后一天,即公布预约到店和试驾人数达到 10 万人;(3)截止昨天(18 日),某二线东南沿海城市明确购买意向的车主已经超过了 500 人。因此,无论是销售漏斗模型,还是通过某城市占比数据反算,SU7 首销大定数量破万都不是问题。

另外抛开一切理性分析,我个人认为即便只有核心米粉/股东、小米员工、小米生态链/产业链企业和雷军个人朋友圈(这些渠道都已经看到了公开信息的订单收集),也足以完成首销过万的初级目标。

因此,以我对于雷军 “极度保守下的极度冒进” 的理解,我相信他会在发布会前就已经准备好了满意的大定数量在手(可能是 1-2w 级别),同时还准备好了 Plan B、C 和 D 以应对极端情况,确保首车成功。

4. 再议小米汽车对于中国汽车工业意味着什么?

我在去年技术发布会前的文章里讨论过,小米要让政府和监管部门看到希望,需要回答小米汽车对于中国汽车工业意味着什么?结合之前的内容,最近有一些新的思考,逻辑是这样展开的:

几乎所有地方政府对于新能源汽车都是又爱又怕。爱的是新能源汽车是继房地产之后,最看得见摸得着的经济增长点,以整车厂为中心,构建完整的上下游产业链,对当地的 GDP、就业、税收甚至房价都是极大促进,蔚来之于合肥就是最好的案例。同时,怕的是所支持的新势力品牌不给力,一些是项目无法兑现,最终只有 ppt 发布,例如拜腾之于南京,另外一些是形成了卖不掉的低效产能或者骗补贴的无效产能,类似高合之于青岛,除了烂尾的固定资产外,还有银行坏账和员工失业等等社会问题。

因此,参考当年光伏行业的先例,中央政府早早地收紧了新能源汽车牌照的发放,希望一揽子的解决这些行业痛点,只有那些展现独特价值的玩家,才能参与到中国新能源车市场的下一阶段。

基于上述背景,我认为在传统车厂之外,华为和小米分别交出了自己的独特答卷。

华为的方法论是充分发挥自己超强的研发优势和品牌影响力,通过 to B 的方式赋能传统车厂,例如和塞力斯合作问界、和奇瑞合作智界、和北汽合作享界。这种平台化、轻资产的模式,可以迅速改变一家传统车厂,最大程度地盘活无效和低效产能,是中央政府喜闻乐见的结果。

这个模式很有意思的点在于,有且仅有华为可以做到。一方面,小米深刻理解生态赋能的困难,过去在 IoT 生态里也希望用类似的方式赋能传统制造业,但并不顺利;另一方面,在自动驾驶早早发力的百度,也一度希望采用类似模式,但最后也只是起个大早,赶个晚集。这里面的差异,就是前面提到的华为超强研发和品牌影响力。

但是华为模式不是没有弊端。一方面,软硬分家的模式在智能手机行业已经被证伪了。当智能座舱的竞争进入深水区时,越来越多的体验和功能需要软硬协同,需要汽车拥有和软件一样强大的硬件,而老大哥赋能的模式总有带不动的那一天。而且,很多自身有实力的车厂,也并不乐意被华为赋能,这才有之前上汽著名的” 交出灵魂 “言论。在我的理解,这也是为什么华为内部一直有是否要下场造车的争执。

另一方面,华为模式的弊端在于出海。华为因为一些众所周知的原因,以智能手机为代表的消费电子产品几乎全部退出了海外市场。虽然当前对于新能源车还没有专门的制裁,但随时可能出现的意外,也让这些被华为赋能的车企产生出海的顾虑。

而小米汽车的出现,我认为和华为模式形成了互补,共同构成了中国新能源车的新叙事。

首先,小米在几乎踩遍了智能手机的所有坑之后,在汽车业务上踏踏实实打起了阵地战。小米汽车从第一天便强调自建工厂和软硬结合,并且死磕核心技术,在三电、自动驾驶、智能座舱上都有领先的技术成果,未来叠加澎湃系统和芯片的加持,将产生强大的产品竞争力。其次,小米在海外广受美誉的品牌价值,和超过 100 个国家的销售网络,给未来汽车出口打下了坚实基础,这一点是目前所有新势力车厂都无法匹敌的。

所以,很合理的解释是未来小米汽车是中国新能源车的一把标尺,是软硬结合、核心技术、出海能力的标尺,所有在这条标尺之上的企业才能存活,而之下的企业则留给华为模式赋能。这也是我的理解为什么在政策收紧数年之后,第一张新能源牌照会在小米的重要原因。

很多人听完可能一笑了之,觉得这是在给小米加戏,哪家新势力不是这么给政府画的饼?那我的答案又回到雷军身上。

在造车这件事上,雷军再一次证明了自己的靠谱。过去十年,有多少企业家高举高打进入新能源汽车行业,有多少能够把一辆车从 PPT 里开到路上,又有多少能够在新冠疫情里,不折不扣地兑现自己的三年之约?我不知道恒大、格力、甚至苹果这些曾经重金造车的企业,看到小米 SU7 会怎么想;也不知道 OV 的管理层在否定造车、关停 IoT、砍掉 SoC 后,怎么看现在和小米的竞争关系?

5. 小米集团中长期的投资逻辑有什么变化?

说完汽车业务,再说回小米集团的中长期投资逻辑变化。

我有一个模糊但很确信的判断,是小米集团中长期的投资逻辑已经完全向 AI 倾斜,AI 会成为影响小米估值的核心变量。从中长期的维度来看,新能源车只是” 人车家 “生态中的一个产品要素,而真正能赋予这个生态意义的是 AI。

这种观点有些类似互联网时代的流量入口观点。早期小米希望利用 1+4+X 的生态模式占据所有互联网流量入口,从而通过互联网变现模式盈利。AI 生态也是类似,小米所有的产品都嵌入了 AI 元素,智能手机有小爱助手,新能源车有智能驾驶,小米通过” 人车家 “全生态去占据 AI 的使用场景,未来通过 AI 变现模式盈利。

AI 时代和互联网时代最重要的区别在于,AI 时代对于硬件的依赖性极强。大家对于 AI 的想象不会局限于 ChatGPT 这样的语言生成,而是会期待虚拟世界和现实世界的交互,例如如何用 AI 管理你的家庭设备、如何用智能驾驶驱动车辆。

从这个角度,一切消费电子产品未来都是机器人(只是非人形而已),因为他们除了软硬结合,还有 AI 赋予了灵魂。(时间关系,这里不做进一步展开讨论,今年晚些我会准备一篇关于小米 AI 的长文,也已经和很多朋友线下交流了很多次)。

总结来说,相比于青涩的小米创业初期,我认为小米正在以最好的姿态站在 AI 的风口上。在补齐了硬件制造、高端化和线下渠道后,小米有能力做出极具竞争力的” 人车家 “生态产品,并且通过 AI 赋能,等待未来这个生态的无限可能。

6. 如何看待系统性风险和中国资产?

当然,很多朋友也和我提到,不可忽视小米投资中的 Beta 风险,即港股市场的整体萎靡。当前的香港已经被人调侃为 “国际金融中心遗址”,也有很多国际机构提出了中国资产的 “不可投资性”。

我的观点也很简单,我不赞成 all-in 港股或其他中国资产,但也不建议过分悲观。

原因有两点:(1)没有 “不可投资的资产”,只有 “不够便宜的资产”。当任何资产的价格足够低,足够吸引人,总会有投资者进场,而当下的港股估值和流动性水平已经在我认知范围内的 “足够便宜” 了;(2)香港的价值不仅仅在于自身,而在于其的 “示范效应”。香港的繁荣对香港很重要,对北京也很重要,至于” 示范效应” 如何理解,这里不做展开讨论。

所以,从这些角度出发,乐观者总是能看到一些积极的信号。例如,摩根士丹利在 3 月初指出中长期的外资开始重新关注并有意向配置中国资产、市场传出消息降低港股通门槛至 10 万元以及设立港股的主权基金等。

另外,我想指出一点有意思的观察是,所有的利好/利空因素,在形成共识前都会出现滞后;但当形成共识的最后那个因素出现时,之前所有的因素效果都会叠加,这也是为什么股票等风险资产价格总是暴涨暴跌。因此,此刻正在 FOMO 没有买英伟达和比特币的朋友,可以想想行动是否是投资的敌人?

以上,作为本期的” 非典型 “财报点评。

粮厂研究员 Will

2024 年 3 月 20 日 于香港

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。