担心 AI 和英伟达把美股推向泡沫极端?你可能错了。

担心 AI 和英伟达把美股推向泡沫极端?你可能错了。没什么能比人们集体认为泡沫尚未到来更能制造泡沫了。

每个投资者心里都清楚,泡沫那是能不碰就别碰。但问题是,一个正在成型还没破灭的泡沫,到底应该怎么判断?

可能会有一些人觉得,如今美股的风头全让 “七姐妹” 和 AI 占去了,这几家公司的市值高得吓人。单独拿出来英伟达,这个一年之前还算不上大公司的企业,现在的市值甚至能抵得上标普 500 中所有能源公司的总和。AI 的力量再大,也不至于大到这个份上吧?

于是,同样是市场接连暴涨,同样是引领下一个时代潮流的科技公司屡屡出头,AI 股的刺激之下,目前美股呈现的火爆行情,很容易让人联想到 24 年前曾经发生的 “互联网泡沫”。

不过,在我们看来,相信 AI 带来的超额收益并没有错,因为泡沫的形成本就是由创新推动的;而如今所谓的 “泡沫”,非要算的话,顶多算是 “超级泡沫” 的前期阶段,推动它的是 AI,可引爆它的,就是别的东西了。

归根结底,这一轮的上涨,还有其他因素的作用。比如,美国经济和美股都受益于自 2020 年末美国开始的 “大放水”,充沛的资金涌入股市,再加上美国经济并未出现硬着陆,资金逐渐从全球的新兴市场回流,即便后来接连加息,也并未影响市场上的资金量;之后,恰逢比特币接连上涨、ChatGPT 横空出世,市场上的资金犹如 “瞌睡了遇到枕头”,蜂拥而入也不足为奇。

因此,一旦这些更大的宏观因素发生改变,比如市场翘首以盼的降息在通胀解决之前到来,那它很有可能变成一个如同 1999 甚至 1929 年那样的超级泡沫大崩溃。凡事都要做最坏的准备,在危机出现之前,你需要好好思考梳理自己的投资。

01 泡沫的争议

当下的美股市场,对于是否处于泡沫阶段有着非常对立的观点。之所以市场的判断如此撕裂,在于从某一些指标上看,和上次一泡沫时的情况相比,现在还并没有到要担心的时候;但从另一些指标上看,如今已经进入了超级泡沫的发展阶段。

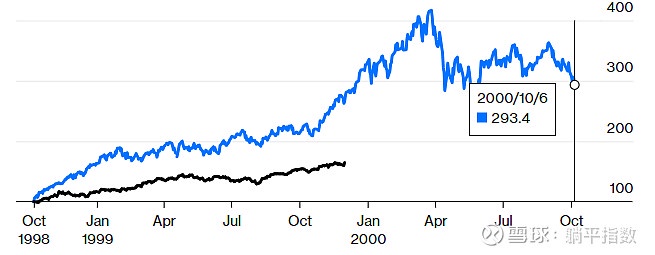

资料来源:彭博

如图所示,同样是纳斯达克 100 指数,蓝色线条是自 1998 年 10 月份开始的、全球闻名的 “互联网泡沫”,黑色线条就是自 2022 年 12 月开始至今的这一波美股涨势。可以很明显地看出,相比二十多年前的那一次泡沫,这次的涨势并没有那么夸张。

从明星公司的市盈率看也能得出同样的结论。根据市场给出的远期市盈率,目前 AI 股中涨势最猛的英伟达,远期市盈率还不到 40 倍;相比之下,1999 年泡沫破裂前的思科,市盈率则高达 100 倍。

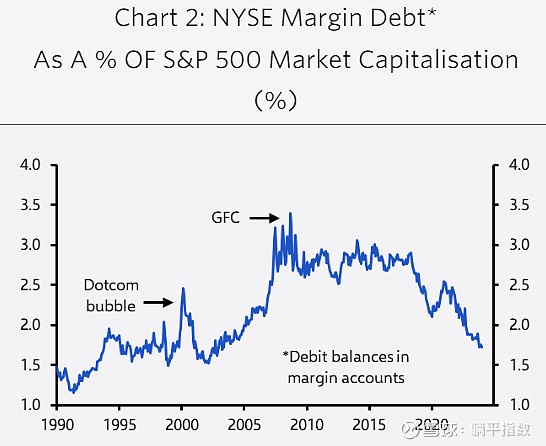

此外,一些不认为美国当前处于泡沫阶段的著名机构与人士(如桥水基金的达利欧),他们的核心论点在于杠杆率。目前来看,美股市场并没有看到过度使用杠杆的情况,这和之前两次的超级泡沫时期也有显著差别。

资料来源:伦敦资本经济公司

至少到目前为止,与上一次超级泡沫相比,纽交所的保证金债务出现了大幅度地下降,而这一指标并不符合普遍对泡沫的定义。这种情况表明,大部分投资者的投机程度并不高,整个市场的杠杆情况还在一个相对安全的位置。

当然,之所以这些知名机构如此看重杠杆率这一指标,还是因为美股在这上边吃过大亏。在 1929 年末的那次美股大崩溃时,投资者以经纪人贷款形式获得的高额杠杆起到了关键的负面作用。

具体看,在 1929 年美股崩盘前的几个月里,银行和经纪人将保证金要求收紧到前所未有的水平,从而使许多保证金账户的超额抵押大幅减少。随后,经济和股市遭遇了一系列温和的负面冲击,开始迫使弱势账户平仓。最后,由于这些账户持有的股票在股市总市值中所占的比例足够高,股市大跌演变成溃败。

由于 1929 年的股市崩溃引发了剧烈的全球影响,甚至是第二次世界大战开启的主要原因之一,教训之深刻让一代又一代的美国金融从业人员引以为戒(起码在表面上)。因此,杠杆率指标的良好表现,让很多的投资者判断目前尚未进入到泡沫阶段,对这一波上涨持有乐观的态度,

现在,让我们再来看看反方的意见。值得一提的是,认为超级泡沫到来的声音在这个市场上并不是主流,但依然需要仔细地讨论和辨别。

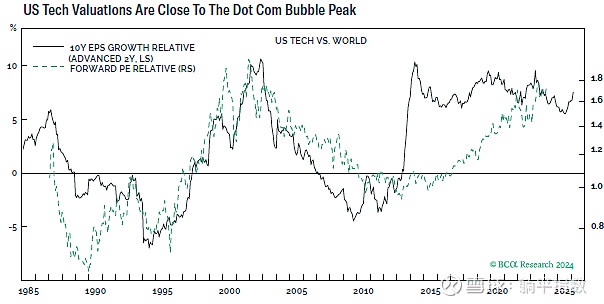

首先,是相对于全球其他科技股票,美国科技股的价格已经涨到了一个相当高的位置,特别是近期表现优异的这些科技股,几乎到了和 2000 年相同的位置。

资料来源:BCA Research

如上图所示,美国科技股相对全球其他科技股的 10 年每股收益的相对增长率,以及远期 PE 的相对值,已经达到了与上次互联网泡沫时期非常相近的位置。从这一点最起码可以看出,目前美国科技股的价格水平已经相当高了。

此外,另一个指标是投机性的股票表现不佳,但蓝筹股仍在继续上涨。1929 年和 2000 年股市泡沫前曾经发生过,而现在正在发生同样的事。出现这种现象的一个合理解释,是经验丰富的投资人知道市场价格过高,但出于各种原因,他们必须继续在悬崖边上蹦哒,并假装若无其事。

换句话说,如果最后就是一死了之,那他们宁愿抱着这些更安全的股票一起死。

当然,还有一个危险指标需要引起重视,那就是类似于 1980 年代末的日本,包括股市和房地产等多个泡沫叠加在一起,形成一个共同的超级资产泡沫。

在历史上的很多时期,这样的资产价格飙升都会带来毁灭性的影响,正如美国现在这样。因此,悲观主义者援引了诸多因素,证明美股现在正坐在一个超级泡沫的火山口上,一旦破裂,将会让数以万计的投资人资产价格起码腰斩,最后引发更大规模的危机。

02 利好出尽就是利空

我们已知的是,任何时代的泡沫都是由创新推动的。在 1929 年,这些创新是铁路、无线电、电话和汽车,在 1999 年,这些创新是互联网;而现在,则是 AI。这些因素只是造成泡沫出现的原因,但并非是让泡沫破裂的黑手。

真正可能导致超级泡沫破裂的,是在通胀得到有效控制之前降息。

从历史上可以知道,更便宜的货币往往是超级泡沫最大的催化剂,降息意味着市场上的流动性增加,间接的影响就是该货币的币值大概率向下。而在加息阶段尚未得到有效结果的情况下降息,每次在美国历史上出现的时候,都会带来巨大的市场灾难(上世纪 70 年代,以及互联网泡沫)。

这些灾难的教训太过深刻,恨不得都写在美联储主席的办公室墙面上,任何在任的官员,都不可能去无视。也是因此,我们认为美联储和鲍威尔不太可能会轻易启动降息,而从去年 12 月底到今天释放的诸多降息信号,更有可能是一种巧妙的试探:在不承担降息后果的情况下,让市场有一个放松的窗口。

去年 12 月的 2023 年度最后一次议息会议上,由于美债当时的表现,市场本来觉得美联储主席鲍威尔会在会议之后释放信号,以抑制任何提前降息的预期。但实际上,美联储的全套方案,包括其标准的简短公报、或经济预测调查,以及他个人 45 分钟的新闻发布会,几乎已经明示要在今年降息了。

再到今年,对美联储的降息预期忽然多了起来,间接刺激着一众美国科技股接连上涨,可以说鲍威尔光动嘴皮子不干事的行为起到了不错的效果。但实际上,当下美国并未彻底走出通胀的阴影,作为投资者,一定要理性判断现在的降息预期。

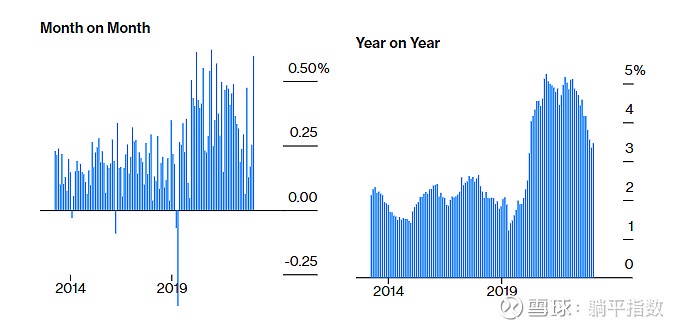

资料来源:彭博

上图是剔除了能源和住房服务业之后,截止今年 1 月末的美国核心 PCE 物价指数同比涨幅为 3.5%,环比涨幅 0.6%。可以很明显地看出,一月的通胀指标在环比和同比两个维度上都有回升,经过漫长的加息之后,美国目前通胀的情况虽然有所缓解,但要实现目标还有一段距离。

再加上几个宏观因素,都预示着美联储不会很快开启降息进程,包括但不限于:目前仍然加速的美国经济,过热的就业市场,正在放宽的金融条件,逐渐上升的租金和房价,较高的工资通胀率,以及即将进行的美国大选等等……可以说,以上这些在美国经济社会中占据主导地位的因素,都对降息进程开启不利。

于是,现在的局面就有些微妙了:降息的预期继续保持下去,是好事,意味着目前的涨势还能保持住;可如果核心通胀指标在出现好转之前,美联储就开启降息进程,那对于现在的美股市场来说绝对不是什么好消息。

当然,作为一个理性的投资者,随时注意降息预期这一利好出尽的时机是必须的;而在等待期间,一些标的或许能在这个阶段创造奇迹。

首先,还是 AI,还是科技股。最近这段时间,AI 时代的基础设施——芯片股的表现大家都看在眼里。自我们在年前看好 AMD 之后,这只股票在短暂的调整过后立即开启了飞行模式,后续来看,以 AMD 为代表的 AI 相关股会继续上涨,且动力强劲。

其次,黄金,或者作用与黄金类似的——比特币。虽然今年比特币的表现要压过黄金一头,但是两种和降息预期强相关的商品,表现都非常强势。既然对美联储下一步行动的一致预期是降息,黄金就会有持续强势的基础。

当然,除此之外,新兴市场的股票也有很高的投资价值。今年以来,A 股和港股的表现大家也看在眼里,在降息预期持续存在的情况下,AH 的持续性还是很值得期待的。

03 结语

泡沫,就是一场击鼓传花的游戏。市场现在对泡沫的一致预期还是 “没有泡沫”,可这样的预期同样也会刺激泡沫的形成、扩大。

在写这篇文章的时候,我们看了几个描写 1929 年股市大崩溃的研究论文,看完只有一个感慨:“历史不会重复,但是会押韵”。

1929 年是无限乐观的十年的高潮,反映了前所未有的繁荣和至少一代人从未见过的持续经济进步。电力和无线电等新技术的传播促使当代分析家谈论和撰写一个富足的 “新时代”,其特点是生产关系和生产力的重大进步。

这和如今的 AI 浪潮,又是何其相似呢?只是希望,这一轮由创新推动的上涨,不会因为美联储的再次一意孤行酿成悲剧。$英伟达(NVDA.US) $AMD(AMD.US) $Meta(META.US)

声明:本文仅用于学习和交流,不构成投资建议。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。