$Tesla(TSLA.US)

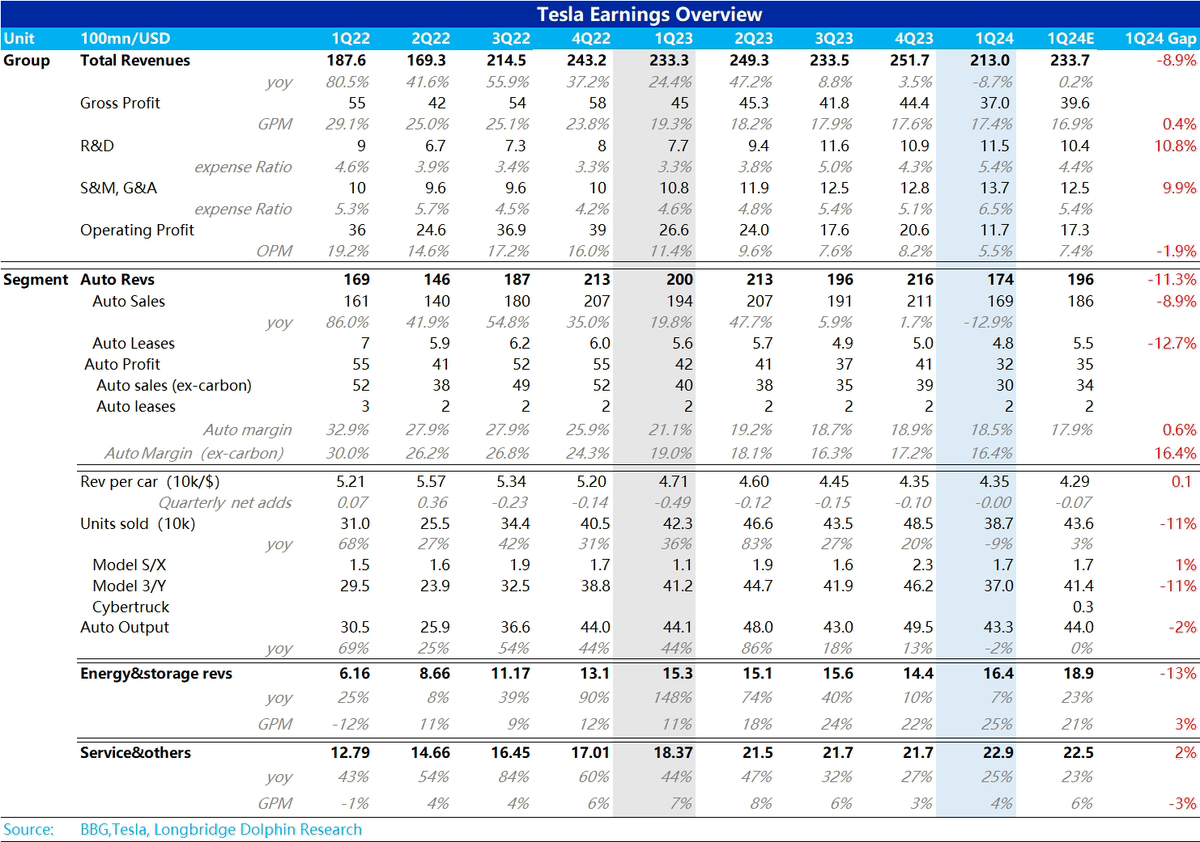

Dolphin Research's First Take: The global electric vehicle benchmark - Tesla's initial outlook for the first quarter of 2024 seems to be a big tragedy - the mainstay automotive business has already seen a negative growth of 13%, the energy business has also stalled, profit margins are barely hanging on, and expenses are still rising against the trend, which is quite bleak compared to market expectations.

However, it should be noted that these market expectations are already outdated. From the recent updates on Tesla's performance outlook that Dolphin Research has seen, Tesla's revenue side is basically not too far off.

And as the focus of each financial report - the gross profit margin of the automotive business, it actually forms a substantial positive for the stock price that has almost hit rock bottom. The overall gross profit margin of the automotive business is 18.5%, and the gross profit margin of the carbon credit automotive business is 16.4%, both of which are far beyond market expectations. Especially in the key area of carbon credit automotive gross profit margin, the market has been continuously lowering its expectations (most are within 15%, and some have been adjusted to between 13-14%).

Obviously, in terms of pricing operations, through the strategy of raising prices for new models and then lowering them, with small price increases in between, the gross profit margin of the cars is not as bad as imagined.

In other words, for a company like Tesla, which relies heavily on future fulfillment for its valuation, and whose current business that can be fulfilled is also highly uncertain, leading to highly volatile expectations, both consistent excessive pessimism and consistent excessive optimism are equally dangerous.

The underlying tone reflected in this financial report is: the new energy vehicle market is indeed becoming more competitive, Tesla is indeed facing a bottleneck in sales, and there may also be some wavering in the focus on the car and derivative businesses around it. However, under macroeconomic uncertainty, Musk's previous financing trauma has led him to emphasize a "survival" mindset during weak business cycles - he will not sacrifice gross profit margins just to sell cars, and when cars are truly difficult to sell, the company will still try to strike a balance between gross profit margins and market share to avoid excessive bleeding during poor industry times.

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.