内容 + 货架 “攻防一体”,京东能否上演 “后来居上”?

又一家货架电商出手了。

2023 年底,阿里进一步融合内容电商板块,合并淘宝直播与逛逛成立内容电商事业部,推动内容电商进入了新的阶段。近日,京东也开始发力视频赛道,宣布将拿出 10 亿现金、10 亿流量补贴,全力加码内容消费市场。

究其根源,短视频、直播的终点是带货,而货架电商的 “货” 也开始寻求更好的 “销路”。

一场持久战在所难免

经过近些年的快速增长,短视频赛道持续完善,产业规模增长 153 倍,同时短视频行业也由爆发期步入成熟期,成为大视听产业发展的主引擎。

中商产业研究院发布的《2024-2029 年中国短视频产业深度分析及发展趋势预测研究报告》显示,2022 年,短视频产业规模已经接近 3000 亿元。经中商产业研究院分析师预测,2024 年我国短视频市场规模有望达 4200 亿元。

短视频行业高速发展的这些年里,靠其发家的抖音、快手迅速壮大,赚的盆满钵满,而同为货架电商的淘宝也瞄准时机,在 2018 年上线了短视频功能,拼多多于 2021 年推出了 “多多视频”,与之相比京东的发力似乎有些滞后。

然而,京东仍旧选择此时入场,可见迫在眉睫。

一方面,因为,消费形式已经在向内容电商转变,货架电商的地位一去不返,京东需要求变。《中国网络视听发展研究报告(2024)》显示,71.2% 的受访用户通过短视频和直播进行网上购物,超 40% 的互联网用户认为短视频和直播是他们的主要消费渠道。

以短视频和直播为主的内容电商,其潜力我们也有目共睹。最早在 2018 年,淘宝直播平台的成交额就超过 1000 亿元,同比增速近 400%。直到今天,淘宝直播依旧是淘宝天猫集团增长最快的业务之一,其购买用户在上一年同比增长将近 44%,用户时长增加 39%。

同时,淘宝自 2020 年大改版后,孵化出了以短视频为主的新栏目 “逛逛”。随后几年,淘宝直播和逛逛成为淘宝应用里最核心的两大板块。

另一方面,连续多年的低价策略收效甚微,京东急需破冰。近三年,京东借助百亿补贴、618 等大促手段,试图提升用户活跃度、交易量,并扩大用户群体,但从 QuestMobile 数据来看,京东近三年日活跃用户规模变化不大,始终处于同一量级。

来源:QuestMobile TURTH 中国移动互联网数据库

因此,京东需要新的思路来激活现状。从而顺势发力直播、短视频、图文等站内板块,以优质内容为出发点来优化消费体验,并助力平台商家寻找新的增长点。

从做出选择到深入局中,京东完成了第一步,而真正的困难也只有当局者最清楚,万里长征才刚刚开始。

在内容电商的逻辑中,内容是刚需,而内容背后的核心是 “人”。只有创作者先创造内容,再由内容带来流量,最后才能产生成交。因此,“人” 和内容一样重要。

2022 年,随着抖音流量的增长变缓,商家和达人开始搭建多平台矩阵,各大平台暗流涌动,抢人大战一触即发。随后,先是淘宝直播推出 “回家计划” 召回达人,以及快手升级光合计划、抖音发布 “春雨计划”,补贴和扶持内容创作者。可见,内容电商要内容更要人,人才之争也是一场攻坚战。

再加上短视频制作门槛较低,内容同质化以及版权问题严重,而新内容、好内容的诞生又需要时机和窗口,这使得先入局的抖音、快手占据先发优势,也更早形成了规模效应。

中商情报网显示,抖音、快手作为国内头部短视频平台,位列第一梯队,市场份额占比高达 59.5%。位列第二梯队的快手极速版、抖音极速版、西瓜视频也与抖音、快手高度相关。

基于这一优势,抖音、快手平台拥有更多的头部主播和优质内容,其赛道影响力根深蒂固,这也导致后来者难以打开局面。

尽管,京东已经做好砸钱开路的准备,但持久战在所难免。

殊途同归,京东如何突围?

此时入局,京东面对全方位的围追堵截,硬碰硬显然是不可取的。当然,重视内容输出必不可少,但京东需要有所侧重,具体从什么角度切入,我们先从对手看起。

身为直播电商巨头之一的抖音,其优势突出,但劣势也非常明显。

优势在于,抖音拥有巨大的流量池和激励效果显著的推荐算法,以及各种实用的带货工具。

官方数据显示,抖音商城 GMV 同比增长 277%,累计 GMV 破 10 万元的作者数量超过了 60 万。另外,抖音也在全力打通本地生活来开发本地流量。海通国际研报数据预计,2023 年抖音本地生活 GTV(总交易额)预计达到 2000 亿元,约为美团的三分之一。

劣势在于插播广告多、商品性价比低、售后难等现象。近日,一条 “抖音买同款商品是其他平台价格数倍” 的话题就登上了热搜。而不同平台价格相差悬殊的现象之所以存在,是因为长期以来平台存在 “无货源店铺” 的现象。

究其根本,这是物流及供应链上的短板,而且仅靠流量优势难以补齐。这恰巧让京东有可乘之机,借助完整的传统电商平台和物流体系,京东可以扬长避短。

借助于 SKU 数量足够多,物流配送速度足够快,同时配套完整的供应链体系,使得平台商品的质量与价格更 “抗打”。由此,京东在发力短视频的同时可以没有后顾之忧。

对比心路历程,京东若沿用这一思路,也可以与淘宝形成 “照镜子式” 的自检。同样出身于货架电商行列,内容电商也不是淘宝的强项,但依托于丰富的可选货源以及完备的物流体系,淘宝天猫有更足的底气来打造 “好价” 与 “好货”。

对此,淘天集团 CEO 吴泳铭也曾做出明确定位,“货架电商” 仍定性为进攻型业务,用于保住市场地位;“内容电商” 则视为防守型业务,用于提升淘宝天猫用户和商家的粘性。

目前来看,这一思路确实为其带来了新的增量。官方数据显示,2023 年淘宝内容消费用户规模同比增长 44%;新增内容创作者 863 万、新开播账号增加 77 万。

参考对照来看,京东若以货架电商为基础,将内容电商板块作为加成工具是可行的。

此外,京东还可以从现有用户画像出发,打造内容输出上的差异化。

据第一财经商业数据中心分析,以京东 PLUS 会员为例,其中超半数用户居住于高线城市,核心人群画像包括年轻精致夫妇、中年懒人爸妈、都市中产和新锐白领等。

消费品类上,在过去的一年里,白酒、啤酒和各类生鲜食品是会员们购物车中的常客。其中一二线城市的会员消费者也已经养成高频购买酒水的习惯。而家居品类也呈现出明显的智能化、健康化、高能效消费趋势。

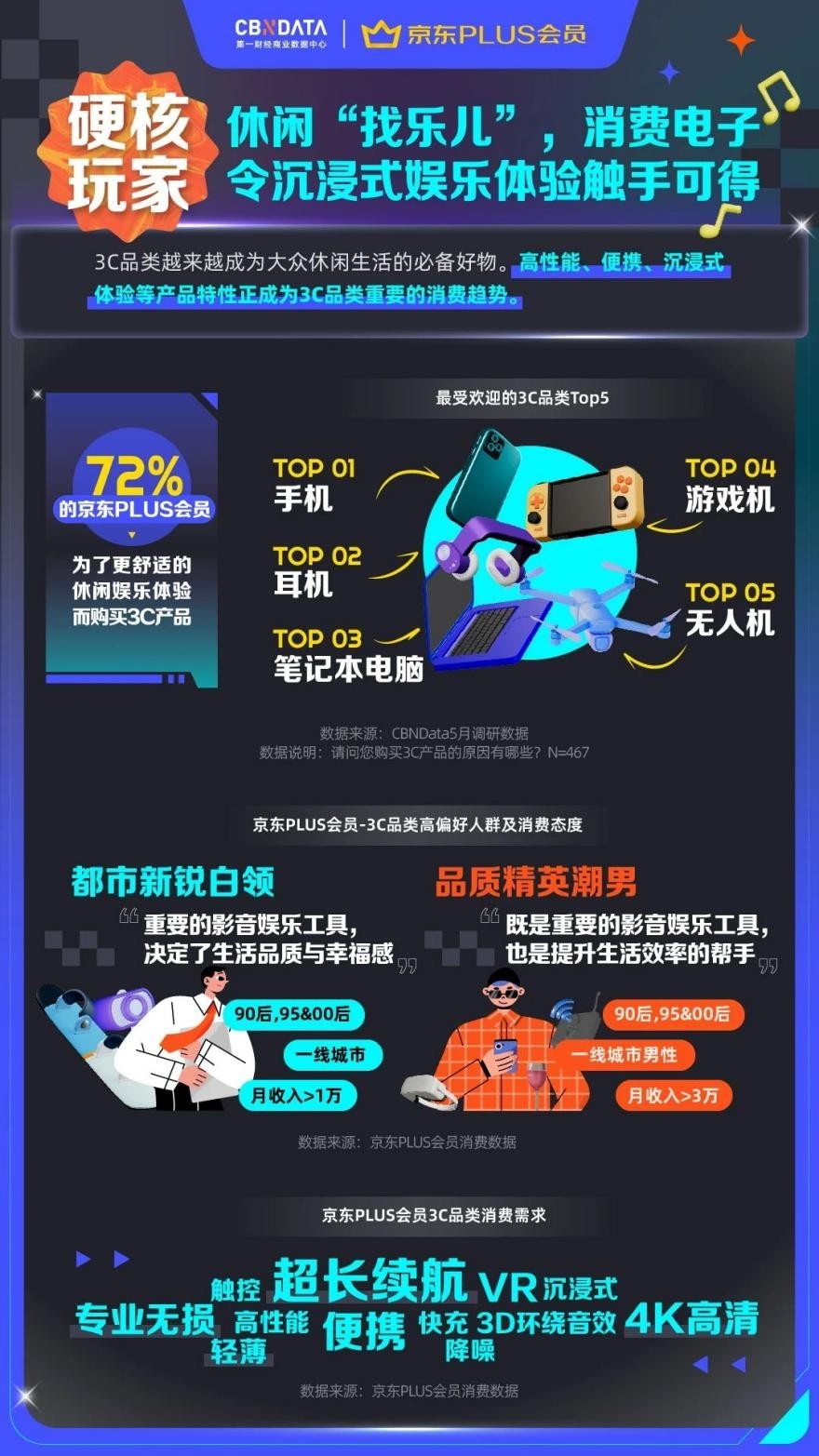

在娱乐消费上,高性能、便携式、能够带来沉浸式体验的 3C 品类保持着高增长趋势。CBNData 调研数据显示,72% 的京东 PLUS 会员为了更舒适的休闲娱乐体验而购买 3C 产品,如手机、耳机、笔记本电脑、游戏机、无人机等。

图源:第一财经商业数据中心

通过分析平台用户的消费习惯,抓住用户需求的 “关键词”,京东可以不用 “大水漫灌”,在内容制作和推荐算法上更有侧重点,从而充分盘活现有用户资源,做到内容上的精准输出。

结语

从 2023 年底淘宝的动作频频,再到京东正式发力短视频,货架电商与内容电商的深度结合正式开启。同时,面对抖音、快手的强势,京东无法硬碰硬,但是内容消费的加持刻不容缓,大势所趋之下,京东或许也可以 “弯道超车”。

归根究底,直播电商和货架电商两大阵营其实殊途同归,谁能率先打通内容社区、直播短视频与货架全链条,谁将是这一轮的胜者。

作者:琴声奏响时

来源:松果财经