2022 年营收增长高达 70%,智云健康 “医院为先” 战略成效持续凸显

3 月 22 日,“国内慢性病管理第一股” 智云健康,交出上市后首份年度报告,营收大幅增长、亏损显著收窄,延续了上市前的高增长态势,以靓丽的财务数据,再次回应了外界对于其商业模式的部分质疑之声。对于这份业绩,市场也给予了积极反应,报告发布后股价一度涨至 6%。$智云健康.HK

一直以来,与同样涉足国内慢性病管理领域的互联网医疗玩家相比,智云健康所选择的业务模式颇为独特,其以医院为先进而占据慢性病诊疗核心场景的策略,与聚拢 C 端切入的互联网打法截然不同。那么,在这一商业模式下,智云健康走出了怎样的一条慢性病管理之路?

三大业务板块齐头并进,营收实现大幅增长

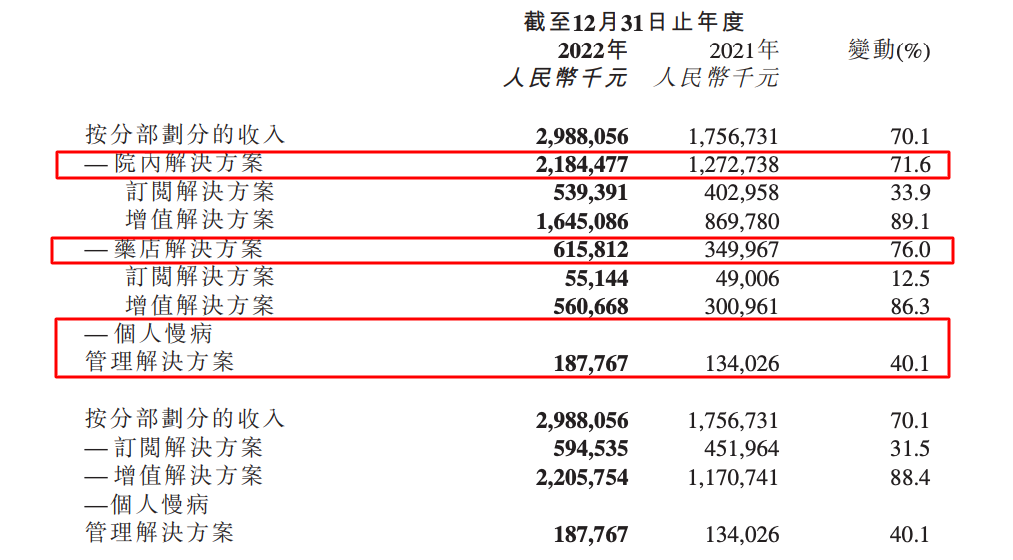

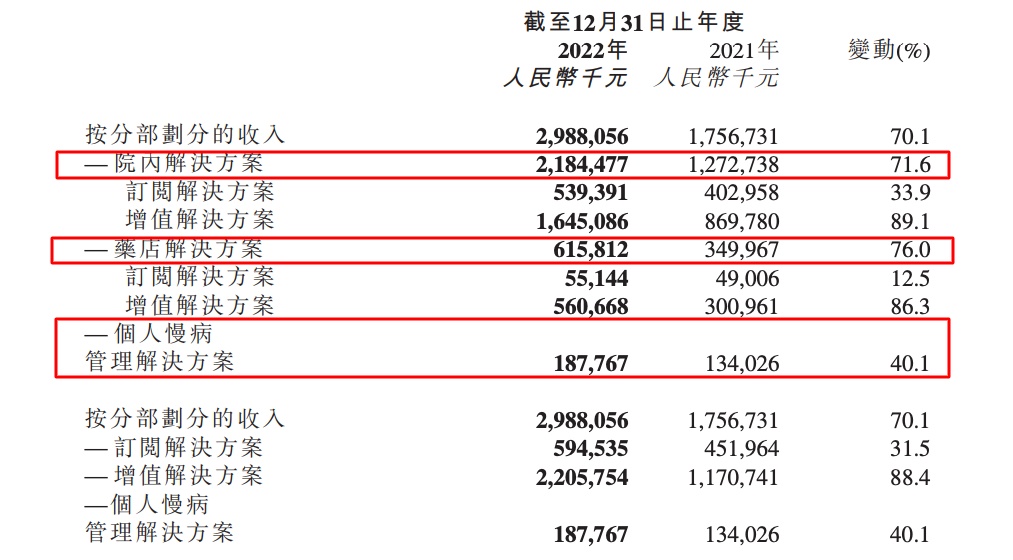

报告显示,2022 年全年,智云健康实现营收 29.88 亿元,同比增长高达 70%,同时亏损显著收窄,非国际财务报告准则下亏损 3.33 亿元,同比收窄 25%,而国际标准下亏损更是收窄 59%。

这是智云健康自去年 7 月登陆港股后发布的首份业绩报告,此前招股书显示,上市前三个年度,智云健康分别实现营收 5.24 亿元、8.39 亿元、17.56 亿元,由此计算,其 2019-2022 年的复合增长率高达 78.66%,可见智云健康延续了高增长态势,发展动能相当强劲。

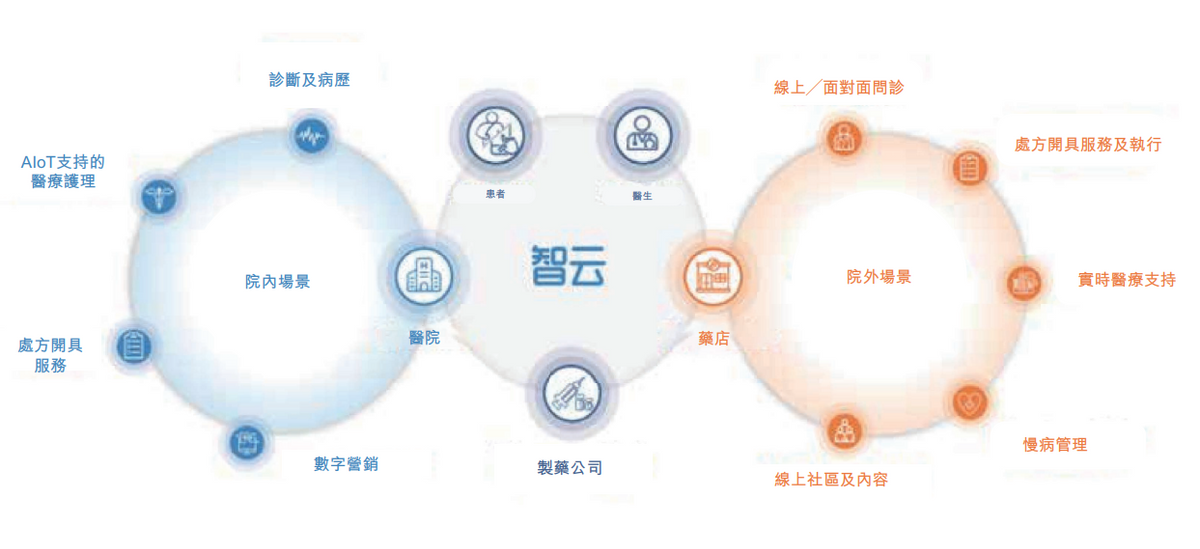

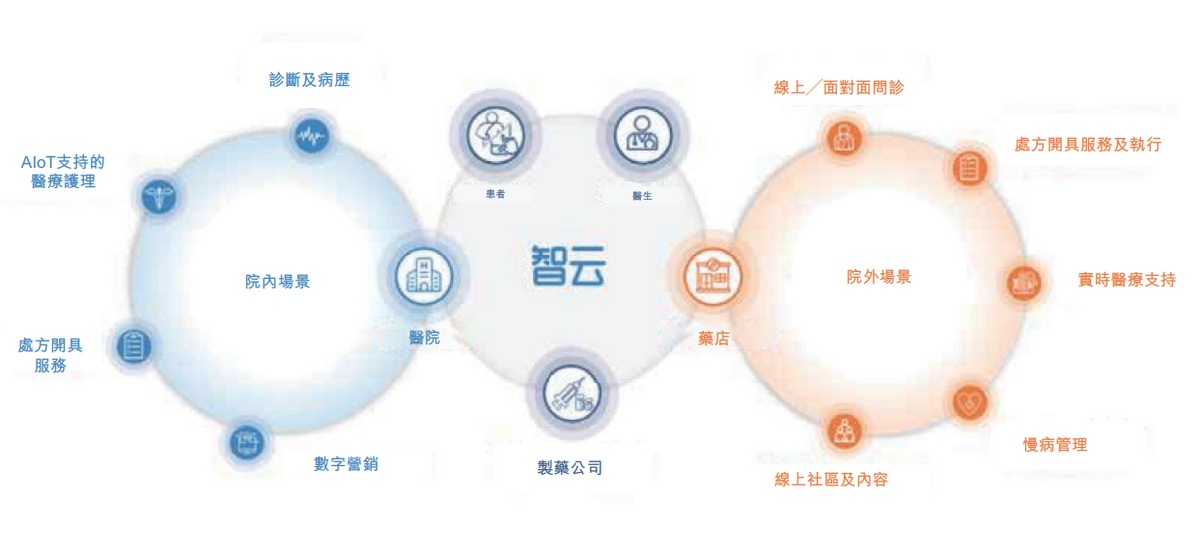

具体来看,能够录得业绩的高增长,源于其三大业务板块齐头并进,增长态势良好。作为国内一站式慢病管理和智慧医疗解决方案服务商,智云健康一直以来坚持医院为先的战略,并打通了慢性病诊疗的核心场景,开辟了院内解决方案、药店解决方案及个人解决方案等三大业务板块。

根据报告,在销售及营销等举措的刺激下,2022 年,院内解决方案实现营收 21.84 亿元,同比增长 72%;药店解决方案实现营收 6.16 亿元,同比大幅增长 76%;个人慢病管理解决方案实现营收 1.88 亿元,同比增长 40%。

其中,院内解决方案和药店解决方案超 70% 的增速瞩目,增长突出体现在增值和订阅上。

在医院板块,智云健康为医院提供针对慢性病诊疗的 SaaS 产品智云医汇,这是国内首款将院内慢病管理及治疗流程数字化和标准化的产品,根据报告,截至 2022 年末,智云医汇的安装医院数量达到 2567 家。

具体而言,基于这款产品,智云健康可以为医院提供慢性病相关的医疗器材及耗材,同时为药企提供基于 SaaS 系统的数字营销服务,以及向医院推广药企的慢性病相关的药物。报告期内,随着付费医院设备采购需求的不断提升,院内增值解决方案业务收入达到 16.45 亿元,同比增速 89.1%。另外,由于接受智云健康数字营销服务的制药企业数量增加,院内订阅解决方案实现营收 5.39 亿元,同比增速达到 33.9%。

在药店板块,智云健康则同样为药店提供用于慢性病在线问诊、处方开具、库存管理等的 SaaS 产品智云问诊,并在此基础上为药店提供采购药品的增值服务和订阅服务。报告显示,智云问诊覆盖药店数量达到 19.33 万家。随着付费用户数量增长,订阅解决方案实现收入 5514 万元,同比增长 12.5%;增值解决方案实现收入 5.61 亿元,同比增长 86.3%。

可见,院内解决方案、药店解决方案是智云健康业绩增长的主要驱动力。而亏损大幅收窄,也正是得益于业务收入的大幅增长以及经营杠杆改善。另外,业务强劲发展下,毛利也取得大幅增长,报告显示,尽管 2022 年由于新冠疫情爆发对部分高毛利业务产生影响,但智云健康全年仍实现毛利润 7.90 亿元,同比增长 39%。

值得一提的是,智云健康现金储备充足,报告显示,截至 2022 年年底,现金等价物以及短期理财 6.7 亿元,展现出企业强大的自我造血能力。基于这份业绩,展望 2023 年,在市场环境的利好因素推动下,智云健康有望实现新一轮增长。公司在报告中也表示:“我们具备理想的发展条件,而商业模式的飞轮效应,亦将进一步推动商业化。”

占据核心场景,SaaS+AI 技术彰显长期发展价值

经历多年的发展,国内慢性病管理市场空间十分巨大,华安证券预计,到 2025 年和 2030 年,国内数字化慢病管理市场规模将分别增长至 8001 亿元和 18085 亿元,2020-2025 年、2025-2030 年的年复合增长率将分别达到 35.4% 和 17.7%。目前这一市场已吸引众多玩家入局,既有阿里、京东这样的互联网巨头,也有一系列头部连锁药店以及为数不少的创业公司。各家公司分别从自身禀赋出发,试图打造出自己的慢病管理模式,希望分到一杯羹。

不过,从现存模式来看,相比互联网巨头优先聚拢 C 端通过卖药变现,或者构建互联网医院企图通过实现看病流程的迁移来变现,智云健康的慢性病管理模式或许更适合国内慢性病诊疗的现状。

由于慢性病病程长以及慢性病患者个性化诊治需求显著,目前国内慢性病的主要诊疗场景主要还是集中在公立医院。医院普遍是慢性病管理流程的起点,也是医患关系建立的起点。在这种情况下,显然医院是企业慢病管理服务的最好切入点。无论是互联网巨头聚拢 C 端用户的打法,还是成立互联网医院企图另起炉灶的打法,事实上,都很难改变国内慢性病的主要诊疗场景。

相比而言,智云健康的业务模式及变现逻辑非常清晰。其选择以 SaaS 产品,首先切入慢性病诊疗核心场景——公立医院,然后借助于公立医院的背书,将医院的慢性病患者转化为自己的 C 端用户,再进一步以 SaaS 产品切入药店场景,为 C 端用户提供医院之外的辅助性诊疗及购药服务,从业务逻辑上来说,其实是更具可行性的。根据报告披露,医院板块和药店板块营收的高速增长以及超过 90% 的营收占比,也证明着这种业务模式的有效性。

另外,从客户及用户端也可以看出,基于这种业务模式,持续深耕两大场景,加之 SaaS 产品的助力,智云健康的核心竞争优势正在不断显现。

报告显示,截至 2022 年底,直接或间接向智云健康采购增值服务的医院数量达到了 2818 家,同比 2021 年增长 34%,而且,客户粘性进一步增强,2022 年医院客户的整体保留率达到 87%,安装智云健康院内 SaaS 产品的医院更是达到了 95%。

在药店场景中,订阅解决方案的付费用户达到 9.08 万家,同比增长 7.6%,增值解决方案付费用户为 975 家,同比增长 42.8%。毫无疑问,庞大的用户基础及高粘性,不断夯实智云健康的核心竞争力,也促进其实现更多的商业化变现。

再从未来发展的角度看,智云健康也不止步于对 SaaS 系统的应用。

如今科技已成为企业必不可少的驱动力,尤其是 AI 等新兴技术的出现,必将掀起一番热浪,引发无数企业对于相关技术的探索。近期,海外的 ChatGPT 以及国内自主研发的 “文心一言” 都是热门话题,智云健康也紧随趋势,在 SaaS 基础上促进 AI 与医疗的结合,进一步推动慢病管理的 “智能化”。

这一方面,可以说智云健康也是在率先抢跑。报告显示,智云健康已与百度 “文心一言” 建立战略合作关系,可以利用 “文心一言” 提高公司的人工智能技术水平,并丰富医疗管理解决方案,据了解,这一合作代表着对话模型技术在慢病管理领域的首次应用,侧面反映出智云健康具备的先发优势。

同时,智云健康也在坚持自研,其 ClouDr Core 能够发挥大数据和 AI 技术的效用,为互联网医院医生开具处方提供帮助,并协调诊疗需求,把控风险。另外,公司也加速转化了 “ICloudrSign-智云问典-AI 远程处方管理透镜” 等人工智能领域的科研成果。

整体来看,凭借覆盖医院和药店两大治疗场景的商业模式,以及 SaaS 产品和 AI 技术的助力,智云健康有望成为慢性病管理领域的 “中国样本”。另外,随着大力推进 “互联网 + 医疗健康” 发展的政策暖风吹来,以及医疗板块的全面复苏,智云健康的业绩增长或将实现加速度。

作者:坚白

文章来源:港股研究社(ganggushe)—旨在帮助中国投资者理解世界,专注报道港股企业,对港股感兴趣的朋友赶紧关注我们