美银基金经理调查:美股走势已经显著脱离基本面

投资者对未来经济增长预期悲观,但美国股市依然保持了良好环比增长。

10 月美银基金经理调查显示,随着美联储进一步加息预期重燃、全球经济增长面临不确定性,华尔街投资者的情绪再次逆转。

投资者涌向现金

美银策略师 Michael Hartnett 等人在一份报告中表示,基于现金头寸、股票配置和经济预测,可以发现投资者对美股转向看跌,现金水平占管理资产的比例已攀升至 5% 以上。

259 位受访的基金经理对经济增长的预期仍然悲观,50% 的人预计未来 12 个月全球经济将走弱(9 月为与 53%)。对经济硬着陆的担忧正在上升,从 9 月份的 21% 上升到 10 月的 30%。与此同时,仍然有 59% 的投资者认为美国经济可以实现软着陆。

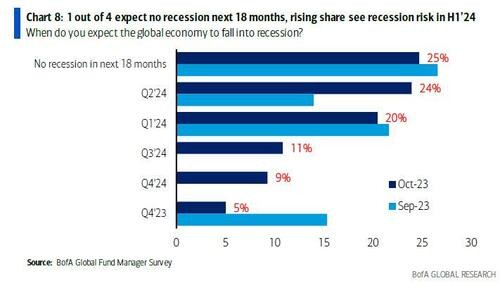

1/4 受访者表示,未来 18 个月内将出现经济衰退,但预计 24 年上半年将出现经济衰退的投资者比例仍在上升,44% 的投资者预计全球经济将在 24 年第一季度或第二季度陷入衰退。

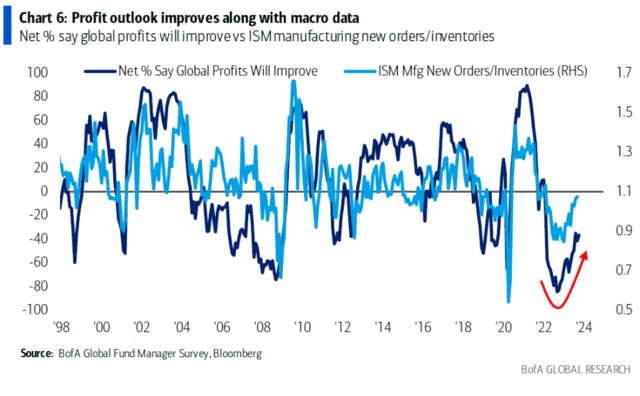

Hartnett 和其他分析师表示,“股市与增长预期之间持续脱节”。即使投资者对未来经济增长预期悲观,但美国股市依然保持了良好环比增长。

受紧缩货币政策和债券收益率飙升的担忧影响,标普 500 指数在经历了两个月的低迷后,于 10 月份开始回升。今年以来,标普 500 指数仍上涨了 14%,现在的焦点转向了财报季,调查显示本次财报季盈利前景是自 2022 年 2 月以来最乐观的一次。

在股票配置方面,受访的基金经理对股票保持中立,不过正以去年 9 月以来以来最快的速度从欧股转向美股。

Hartnett 表示,市场定位显示,只要债券收益率不超过 5%,4200 点就是标普 500 第四季度的关键支撑位。

对中国乐观情绪回升

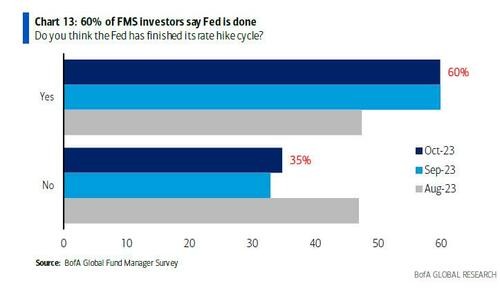

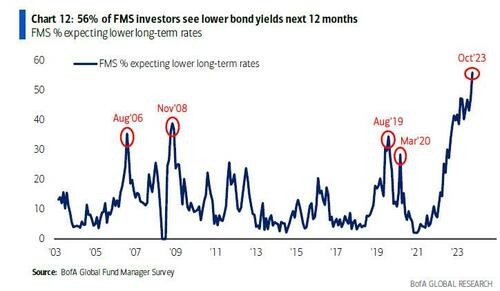

调查结果还显示,60% 的投资者相信美联储已经结束了加息周期,债券收益率将在未来 12 个月内下降。

受访者预计,美联储将于 2024 年下半年首次降息(32% 的人认为是在 24 年第三季度,20% 的人认为是在 24 年第四季度)。

调查显示,最大的尾部风险是高通胀迫使美联储保持鹰派,其次是地缘政治恶化。还有 1/3 的投资者认为美国/欧盟的商业地产最有可能引发信贷危机。

此外,受访的基金经理对中国的乐观情绪也有所回升,预计未来 12 个月中国经济将走强的净比例从 9 月份的 0% 上升到 14%。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。