市场转向!红利抱团松动信号已现,港股高股息策略歇了?

国君通过复盘发现,高股息策略抱团结束的信号是中债利率上/美债利率下,即国内经济增长预期上修和海外流动性宽松。四季度,国君认为港股在 “三因素” 共振下,或有阶段性反弹机会,成长风格或占优。中长期,继续拥抱红利资产。

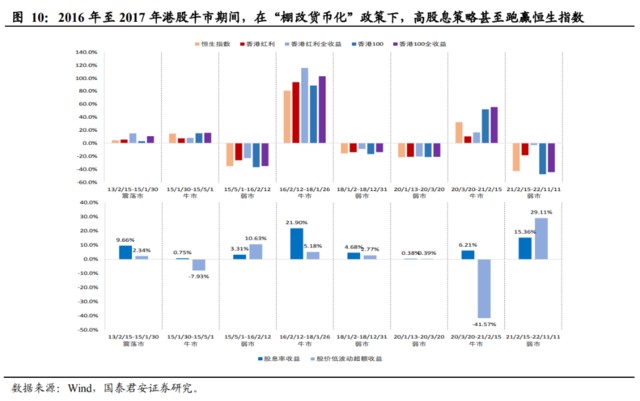

近期港股反弹,恒生科技指数表现靠前,而红利指数跑输市场,部分投资者关心高股息策略是否仍有优势。

摘要:

国内中央财政加杠杆,中国香港将下调股票印花税,海外流动性边际 转松,恒生科技指数反弹,高股息指数跑输,电信和能源表现靠后。

1)国内支持政策继续推出,国内将增发 1 万亿元国债;2)中美交流更加频繁,关注 11 月中美元首会面计划;3)中国香港将下调股票印花税, 提升港股市场流动性;4)海外方面,10 年期美债收益率在周四晚回落至 4.85%,流动性边际改善。恒生科技指数反弹,跑赢大盘和红利策略风格。分行业来看,机构重仓的电信、能源和金融均明显跑输港股基准。

我们观察到,近期红利资产的景气度并未发生较大变化,股价波动可 能主要来自市场风格切换的影响,市场关心红利策略抱团是否结束。

二季度以来,由于高股息策略大部分时候跑赢指数基准,相关的红利资 产股价层面已经积累较丰厚的超额收益,何时抱团结束是市场关心的重 点。本篇报告通过历史复盘高股息策略的适用环境,主要是国内低利率 叠加海外高利率,若中债利率升 + 美债利率下,红利策略或阶段性跑输。

未来短期,若中债利率升 + 美债利率下,红利策略或阶段性跑输指数。

1)在过去半年,海外无风险利率上升,风险偏好受压制,市场拥抱短久期、确定性高的红利资产,若中期美债在 “M” 型顶部回落,或助推资金重新寻找久期较长的成长股。

2)当前国内经济弱修复,中债收益率位置较低,国内流动性相对充裕,但具有高盈利回报的优质资产较为稀缺,存在着优质资产与市场充裕的流动性不匹配的矛盾,更多资金选择了相较存款利率吸引力更高的红利资产。随着国内经济结构优化,地方债务风险逐步化解,地产问题逐步改善,经济动能或逐渐增强,对应着中债收益率上升,预计红利资产的抱团现象或将阶段性出现部分 “松动”。中长期而言,我们仍建议逢低增加红利资产。未来国内政策效果需继续观察。同时,港股市场仍将长期面临不确定性,2024 年美国以及其他地区将举行换届选举,海外长期通胀中枢或难以快速下降,以及部分海外机构担心的长期增长问题难以较快解决等。

策略方面,四季度 “三因素” 共振看好港股反弹,重点关注成长风格。一是港股盈利正边际改善,二是美债或按照 “M” 型磨顶后回落,三是 11 月中美关系或有改善窗口期。配置方面:1)海外流动性改善,关注 恒生科技指数以及互联网零售、创新药以及黄金等。2)中美关系改善 利好半导体、新能源和纺服等出口链。3)中长期逢低增配高股息资产。

1.国内利好政策频出,红利策略跑输大盘

国内中央财政加杠杆,中国香港将下调股票印花税,中美关系修复,海外流动性边际转松,恒生科技指数反弹,全周跑赢高股息指数。

上周(10 月 20 至 10 月 27 日),1)中国公布将增发 1 万亿元国债,支持灾后恢复重建和提升防灾减灾救灾能力,财政赤字率将提升,即意味着中央加杠杆支持经济发展;2)中美金融工作组 11 月 25 日将举行视频会议,市场情绪转暖;3)此外,中国香港将下调股票印花税,由 0.13% 下调至 0.1%,提升港股市场吸引力;4)海外方面,10 年期美债收益率突破 5.0% 后,在周四晚回落至 4.85%,恒生科技指数在周五反弹跑赢大盘和红利策略。上周,恒生港股通高股息指数和中证港股通红利指数和分别累计上涨 0.98% 和下跌 0.73%,跑输大盘。

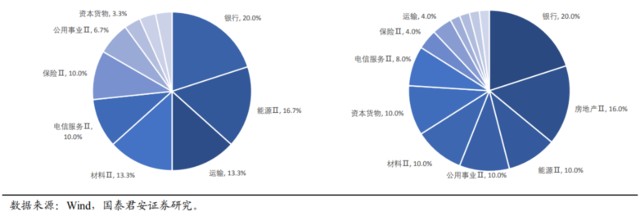

从基准出发,港股高股息指数成分大多是来自电信服务、公用事业、能源、材料、银行、房地产、资本货物和运输等行业。港股市场有多个代表高股息股票的指数,我们选取中证港股通红利指数和恒生港股通高股息指数作为基准,分析它们的成分股行业分布。中证港股通红利指数成分股中,占比最高的是银行、能源、运输、材料和电信服务等;恒生港股通港股通成分股所属行业占比最高的是银行,房地产、能源、公用事业、材料和资本货物等。

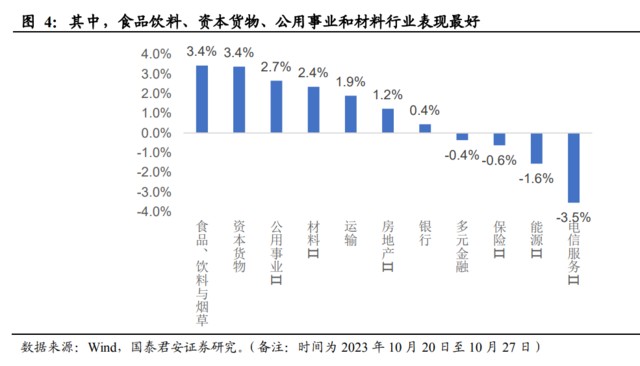

分行业来看,上周高股息行业中部分板块仍有超额收益,但机构重仓的电信服务、能源和金融板块跑输港股基准。上周,近半数的高股息行业指数跑赢恒生指数,录得超额正收益。其中,表现最好的 5 个行业是食品饮料(累计上涨 3.4%,下同)、资本货物(3.4%)、公用事业(2.7%)、 材料(2.4%)和运输(1.9%)行业。不过,市场更加关注的电信服务、 能源和金融行业出现较大幅度的调整压力。

我们观察到,上周表现靠后的行业,从景气度角度来看并未发生较大变化,股价的波动可能主要来自市场风格切换的影响。由于从二季度以来, 高股息策略大部分时候跑赢指数基准,相关的红利资产股价层面已经积累了较厚的超额收益,部分投资者关心未来红利资产是否会持续跑输。本篇报告通过历史复盘高股息策略的适用环境,给出了其抱团结束的信号。我们认为四季度港股有反弹的机会,成长风格或占优,高股息策略或阶段性跑输基准,但是我们仍然看好高股息资产的长期投资机会。

2. 港股高股息策略抱团结束的信号

2.1. 海外无风险利率上升,风险偏好受压制,市场拥抱 “短久期” 确定性高的红利资产,而当美债利率下降或助推资金重新寻找久期较长的成长股

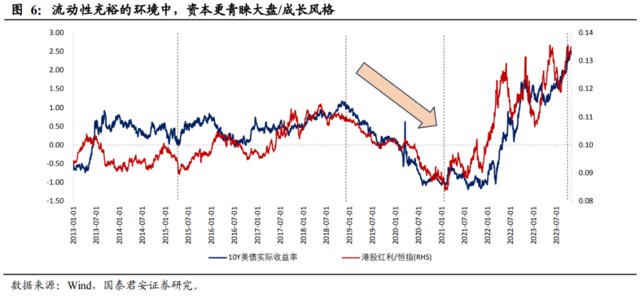

首先,对海外流动性相对不敏感的特点是红利指数超额收益的原因之一。红利指数对宽基指数的超额收益与 10 年期美债实际收益率高度正相关,背后是红利指数成分股中,成长股占比较少,指数表现对海外的流动性变化相对不敏感,因此市场无风险利率预期抬升时,指数 “杀估值” 现象不严重;甚至,红利指数中的部分金融股票受益于利率上升。

当海外流动性收紧时,整体港股市场的风险偏好下降,红利风格跑赢大盘。而港股宽基指数成分股中有较高的成长股占比,导致指数表现受流动性影响较大。当市场无风险利率上升时,部分成长股估值承压,拖累如恒生科技指数等宽基指数表现。因此,无风险利率上扬,对宽基指数的压制大于红利指数,红利指数往往能跑赢大盘指数。

相反,海外流动性转宽松时,资金重新寻找久期较长的成长股,此时红利策略难以获得更好的表现。当市场无风险利率下降,流动性充裕,资本寻找回报率更高的资产,恒生科技指数、互联网、医药和半导体等成长板块受益于此类市场环境。红利指数成分股中,成长股占比较少,而宽基指数成分股中有较高的成长股占比。因此,当海外流动性转宽松,美债收益率下降时,红利指数估值扩张弹性不如宽基指数,宽基指数表现更好。海外流动性转宽松的拐点也是高股息策略的阶段性跑输的时点。

目前美债利率或处于 “M” 型磨顶期,Q4 或将回落,中长期来看美国 通胀中枢抬升或制约美债收益率下降幅度。当前海外流动性较紧,主要是以美联储为首的各主要央行开启加息缩表周期,以应对海外通胀过高 的情况。一旦制约美联储货币政策的美国通胀开始放缓,海外流动性收紧压力减轻,表现为美债收益率下降。然而,美国通胀的长期中枢可能难以快速下降,美联储政策宽松程度或不及疫情前水平,海外流动性改善幅度可能难以回到 21 年以前。

2.2. 国内国债收益率下降往往增加红利策略吸引力,而利率阶 段性回升或意味着防守型红利资产或相对跑输

当国债收益率下降,红利策略相对占优。10 年期中国国债收益能一定程 度上表征中国经济增长的预期。当国内经济动能减弱时,大部分行业投资回报率下降,对应着国债收益率下降,资本倾向抱团盈利确定性高的资产,此时确定性相对更高的红利风格往往占优,跑赢大盘指数。

相反,在国债收益率上升时期,红利资产的表现往往跑输大盘指数表现。当国内经济增长动能增强时,伴随着中债收益率上升,市场避险情绪下降,投资者更倾向于跟经济相关或者成长性更好的企业,高股息相关资 产的表现往往跑输大盘指数表现。

未来短期国内经济或将继续边际改善,长期效果需继续观察。当前国内经济弱修复,中债收益率位置较低,国内流动性相对充裕,但具有高盈利回报的优质资产较为稀缺,存在着优质资产与市场充裕的流动性不匹配的问题,更多资金选择了相较存款利率更高的红利资产。随着国内经济结构优化,地方债务风险化解,房地产问题有效解决,国内经济动能或逐渐增强,对应着中债收益率上升,期间预计红利资产的抱团现象或 出现部分 “松动”。中长期而言,政策效果需继续观察。

综上,未来一个季度,当美债收益率下降,中债收益率上升时,港股成长风格表现或好于红利风格。若国内经济增长动能较弱,对应着中债收益率下降,同时海外流动性收紧,美债收益率上升,以稳定高分红的红利资产为代表的价值板块容易获得市场青睐,高股息策略往往跑赢大盘指数表现。相反,若国内经济复苏带动中债收益率上升,与其相关的企业长期回报率回升,且海外市场流动性充裕,美债收益率下降,市场或选择更具成长性的企业,红利资产或阶段性跑输。中长期而言,我们仍建议逢低增加红利资产,主要由于港股市场仍将面临着较大不确定性,2024 年美国以及其他地区将举行换届选举,海外长期通胀中枢或难以快速下降,以及部分海外机构担心的长期增长问题难以较快解决等。

3. 目前能源、运输、银行和电信等行业股息率较高

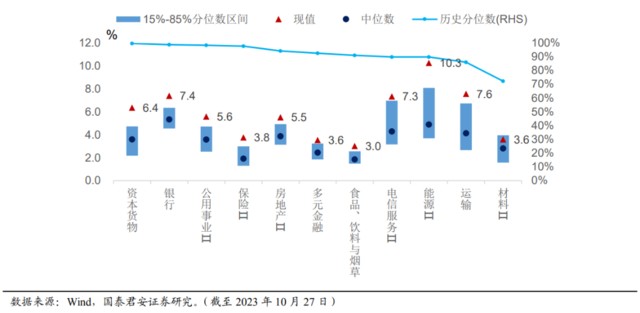

从股息率来看,多数行业的股息率超过 5%,有较高的吸引力。港股行 业股息率历史分位数位于 90% 以上行行业有:资本货物(99%)、银行(98%)、公用事业(98%)、保险(97%)、房地产(94%)和多元金融(92%)。股息率最高的行业是:能源(10.2%)、运输(7.5%)、银行(7.4%)、 电信服务(7.3%)和资本货物(6.3%)等。

年初至今,国君港股通高股息组合(不含派息)跑赢大盘。年初至今(10 月 27 日),高股息策略仍然相对占优,其中,中证港股通红利指数净值 为 0.95,恒生港股通高股息指数净值为 0.88。国君港股通高股息组合(不 含派息)净值为 0.98,跑赢恒生指数净值 0.87 和恒生科技指数净值 0.92。

4. 长期而言,红利资产正成为港股新 “核心资产”

高股息策略能在不确定的宏观环境中,收获稳定超额收益。从历史经验来看,高股息策略在震荡市和弱市中相对更加有效,源于其确定的股息分红、低估值、低股价波动的特点。相对 A 股,港股高股息品种有更大优势,税后股息率相对 A 股更高,从 PE/ROE 性价比的角度来看空间也更高;在港股市场中,与其他行业相比,高股息品种的外资风险敞口更低,相对更加稳定。

此外,在新兴产业发展路径不明显,同时无风险利率下降的背景下,红利策略仍是当前的最优策略。目前来看,国内产业升级仍在进行中,但主线并不明显,此外,国内银行存款利率下降。在新兴产业路径不明显,无风险利率下降的背景下,红利策略仍是当前的最优策略。

未来,若国内房地产受到政策支持,高股息策略有望再添动力,并跑赢大盘。从方向和行业比较角度,未来若国内房地产行业受到更多的政策 支持,作为高股息代表之一的地产金融等顺周期行业有望迎来较佳的表 现,或拉动高股息策略跑赢大盘。

本文作者:戴清 S0880522090007,来源:,原文标题:《红利抱团松动信号已现,中长期继续看好——港股高股息策略跟踪周报》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。