英伟达的客户们下一个财年的打算

英伟达的客户们在下一个财年将继续增加对人工智能资本的投入。微软预计在 2025 年将继续增加在云投资和人工智能基础设施方面的资本支出。谷歌也计划在 2024 年加大对人工智能应用的资本投入。这些公司对人工智能的投资将带来长期增长机会。微软的 Azure 业务和谷歌的 GoogleCloud 业务正在不断推动人工智能的发展。

最近一次(CY4Q23)云服务厂商业绩会上对今后资本开支的展望:

微软:

管理层在公司 1 月 30 日的业绩交流提到:“我们预计,在云投资和人工智能基础设施的推动下,资本支出将环比大幅增加 (CY1Q24 相对于 CY4Q23)。”,“在 Azure 中,我们预计按固定汇率计算的第三季度 (FY3Q24,CY1Q24) 收入增长将保持稳定,而第二季度的收入增长 (FY2Q24,CY4Q23) 强于预期结果。增长将由我们的 Azure 消费业务以及人工智能的持续强劲贡献推动。” 我认为,受益于人工智能业务对云业务的增长贡献,以及与人工智能相关的 office365 等 copilot 产品的落地,微软对于 Azure 的基础设施投资增长的动能在最近一个季度没有减缓,并有大概率可能延长到 2025 年。微软也是我认为能最快做到通过生成式人工智能进行商业化应用和变现的公司。

谷歌:

管理层在公司 1 月 30 日的业绩交流提到:“我们报告的第四季度资本支出为 110 亿美元,主要是由技术基础设施投资推动的,其中最大的组件是服务器,其次是数据中心。”,“第四季度资本支出的增长反映了我们对人工智能非凡应用的展望,即为全球用户、广告商、开发者、云企业客户和政府提供服务,以及由此带来的长期增长机会”,“我们预计 2024 年资本支出投资将明显大于 2023 年。”,“我们看到对垂直整合人工智能产品组合的强劲需求正在为 GoogleCloud 在每个产品领域创造新的机会。” 之前公司管理层还表示 Google 会在 2024 年继续在 Google Assistant 和音控业务等部门继续裁员,并将资源向公司的优先发展方向倾斜。我认为 Google 在推出自己的大模型 Gemini 之后,由于在产品进度上已经落后微软,且前期(特别是 2023 年)的资本投入也小于微软,公司正将资源向人工智能基础设施和产品开发方向倾斜。管理层也提到这是一个长期的过程。我同时认为,从公司在 ChatGPT 发布一年之后才发布自己的大模型 Gemini 来看,有意义的人工智能创新是一个长期(以年计)的过程,一蹴而就的创新和所谓的资本投入快速进入周期的预期,或低估了本轮生成式人工智能创新的范围和影响程度。我预计人工智能资本投入在 2025 年将继续保持相对高位。

META:

管理层在公司 2 月 1 日的业绩交流提到:“受服务器、数据中心和网络基础设施投资的推动,资本支出(包括融资租赁本金支付)为 79 亿美元。”“我们预计 2024 年全年资本支出将在 300 亿美元至 370 亿美元之间,比之前范围的上限增加了 20 亿美元。我们预计增长将由服务器投资推动,包括人工智能和非人工智能的硬件和数据中心服务器的投资。我们利用之前宣布的新数据中心架构加大现场建设力度。”“到 2024 年,人工智能将成为我们不断增长的投资领域,我们会聘请员工来支持我们的路线图。今年我们还将加大对人工智能基础设施能力的投资。鉴于我们许多雄心勃勃的前瞻性计划将依赖于拥有足够的计算能力,我们预计这将是我们未来几年更加积极投资的一个领域。” 我们认为,Meta 明确把人工智能基础设施的投入时间线延长到 2025 年或者以后,显示管理层对人工智能长期促进公司核心业务有很强信心。Meta 受益于内地跨境电商广告等业务的强势增长,最近两到三季度营业利润快速上涨,人工智能无疑在这个过程中起到正向促进作用。公司虽然之前在资本开支上表现出一定不确定性,但经过管理层更替和经营理念的变化,公司的资本开支或将更有纪律性,其开始分红的事实从侧面也印证了这一点。我认为公司对 2025 年之后人工智能基础设施开支的展望对行业有借鉴意义。

Amazon:

管理层在公司 2 月 1 日的业绩交流提到:“展望 2024 年,我们预计资本支出将同比增长,这主要是由于基础设施资本支出增加,以支持我们的 AWS 业务增长,包括对生成人工智能和大语言模型的额外投资。”“但我们确实预计资本支出会上升,因为我们增加了 AWS 的容量以进行区域扩张,但主要是我们在物流领域的生成人工智能项目中所做的工作。”“与我们上季度分享的内容类似,我们继续看到成本优化的影响逐渐减弱,并且随着这些优化的放缓,我们看到越来越多的公司将注意力转向新的举措并加速这样的转移。”“所以我们在上个季度看到的一些(人工智能降本增效的)趋势,首先我认为成本优化已经在大范围发生。” 我认为,Amazon 由于自身业务涉及较多仓储物流的原因,其在生成式人工智能的变现手段除了通过云服务变现之外还通过在物流行业降本增效而达到。从长期看,生成式人工是否可以帮助垂直行业降本增效是云服务提供商是否愿意持续固定资产的决定因素。公司在物流行业降本增效的正面表述让大家继续看好人工智能基础设施资本投入在 2025 年的前景。

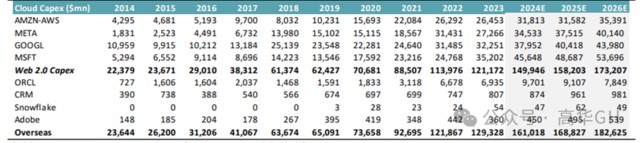

主要海外云服务提供商CAPEX 历史及预测:

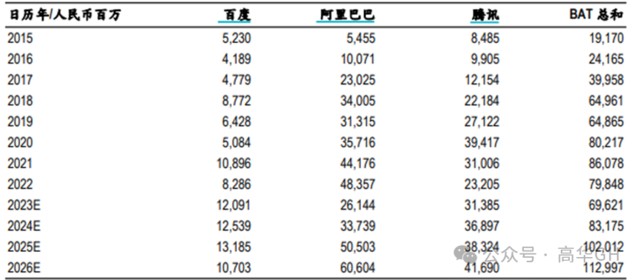

主要内地云服务提供商CAPEX 历史及预测:

本文来源:高华 GH,原文标题:《英伟达的客户们下一个财年的打算》。