Micron Technology's third-quarter report exceeded expectations, but the guidance for the next quarter is not very promising. After-hours trading saw a drop of over 9%. | Financial Report Insights

有评论称,公司对下个财季的指引仅 “符合市场预期” 远远不够,在财报发布前华尔街对 AI 业务的预期过高。公司重申定价能力很强,将在 2024 年继续涨价,用于 AI 服务器的高带宽内存芯片到 2025 年的订单已经脱销,但明年将大幅提高资本开支,行业和零售需求存在不确定性,承认其智能手机和个人电脑市场仍然低迷。

6 月 26 日周三美股盘后,内存芯片制造龙头美光科技发布了截至 5 月的 2024 财年第三季度业绩。

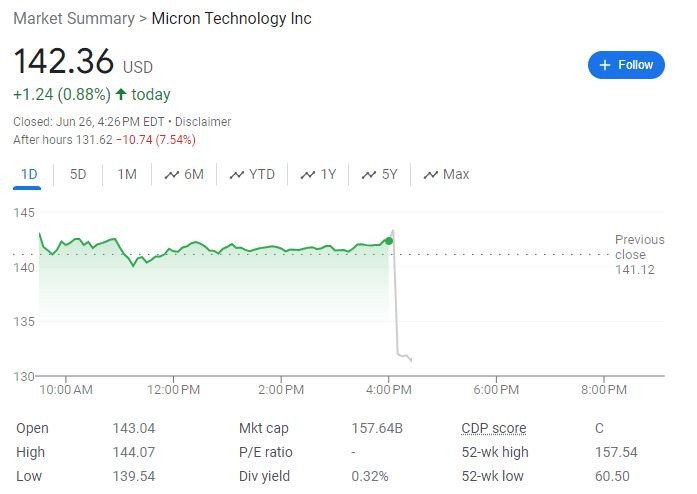

尽管财报各项指标均好于预期,但对下个财季的指引仅 “符合市场预期”,不够亮眼,令美光科技盘后一度跌超 9%。

周三财报发布前,美光科技涨 0.9%,较上周二所创的历史收盘新高回落 7%,今年累涨近 67%,过去 12 个月则股价翻倍。

美光科技 Q3财报全面超预期,下季指引符合市场预期被评为 “不够亮眼”

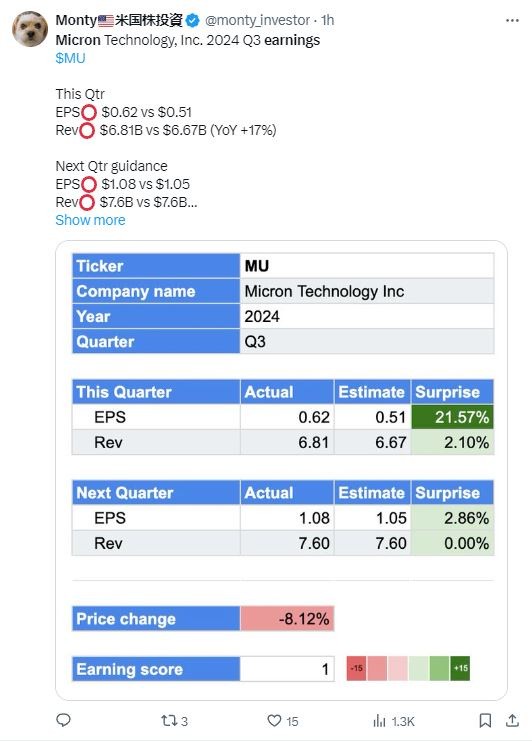

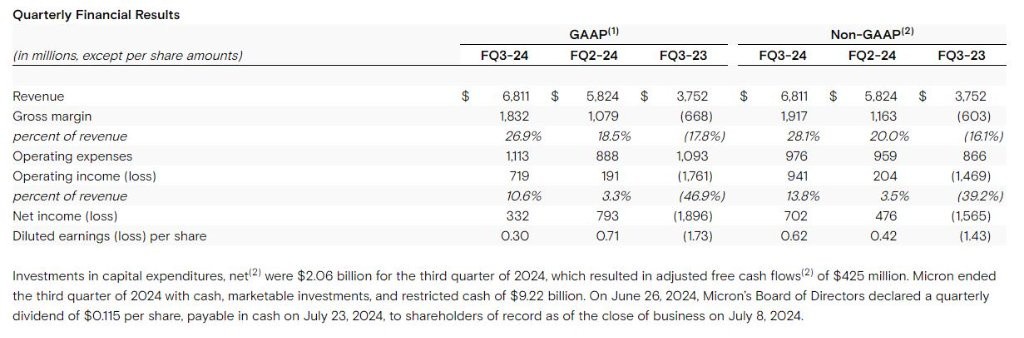

由于 AI 领域不断发展,以及对性能更高的内存解决方案需求不断增长,AI 需求推动数据中心收入连续增长,美光科技第三财季的总营收为 68.1 亿美元,较上年同期的 37.5 亿美元同比增长 81.6%,高于分析师预期的 66.7 亿美元,也高于上个财季的收入 58.2 亿美元。

当季净利润为 3.32 亿美元,合每股收益 0.30 美元,远超去年同期的净亏损 19 亿美元或每股亏损 1.73 美元。调整后的季度 EPS 为每股收益 0.62 美元,高于市场预期的 0.51 美元。季度运营利润 9.41 亿美元也高于预期的 8.691 亿美元,调整后运营利润率 28.1%,好于预期的 27.2%。

这份财报也超越了公司上次提供的官方指引为:第三财季营收同比增 76% 至 66 亿美元,非 GAAP 毛利率为 26.5%,调整后每股收益 EPS 为 0.45 美元,GAAP 项下的每股收益为 0.17 美元。

美光科技预计截止 8 月份的下个财季调整后营收区间为 74 亿至 78 亿美元(即 76 亿美元加减 2 亿美元),区间中点基本符合分析师预期的 75.8 亿美元;预计调整后 EPS 为每股收益 1.08 美元加减 0.08 美元,市场预期 1.02 美元;预计调整后运营利润率为 33.5% 至 35.5%,市场预期 34.5%。

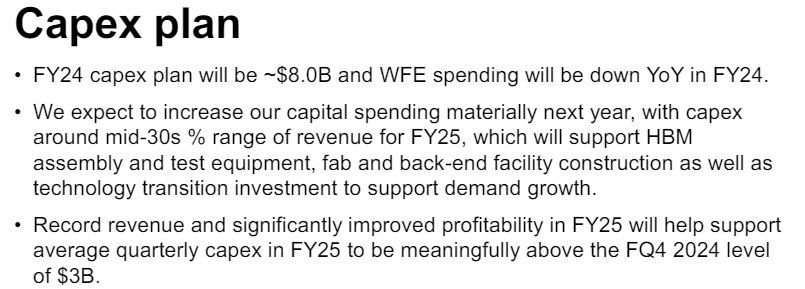

公司还表示,预计将在 2024财年继续涨价,“明年将大幅提高资本开支”,预计 2025 财年资本开支在营收的占比将处于 30% 至 40% 区间的中部。具体到第三财季的运营现金流为 24.8 亿美元,低于分析师预期的 32.4 亿美元。公司还称,今年 DRAM 和 NAND 的行业将供不应求。

美光科技 CEO Sanjay Mehrotra 曾在公布二季报时称,公司是 “半导体行业由人工智能驱动的多年增长机遇之最大受益者之一”,在三季报中继续强调 AI 业务,但也承认其智能手机和个人电脑市场仍然低迷。

他称,该公司面向人工智能的产品价格可能会上涨,数据中心业务环比增长了 50%:

“人工智能驱动的数据中心产品需求强劲,导致我们的前沿节点供应紧张。因此,尽管个人电脑和智能手机的短期需求保持稳定,但我们预计 2024 自然年全年的产品价格将继续上涨。”

在与分析师的电话会议上,公司高管表示,其用于 AI 芯片的高带宽内存 HBM 芯片订单在 2025 年之前已经售罄/脱销;2024 年供不应求,但行业和零售需求存在不确定性。

华尔街此前对财报预期太高,特别看好应用于 AI服务器中的高带宽内存定价能力

华尔街对这份财报预期颇高,认为美光科技会受益于 PC 个人电脑和智能手机需求的不断增长、汽车和工业客户过剩内存芯片库存的减少,以及与人工智能相关的需求激增等多重因素。

一方面,对内存需求旺盛的人工智能服务器正在加速购买美光的高带宽内存(high bandwidth memory,简称 HBM),同时,具有人工智能功能的 PC 和智能手机也需要更多内存。

因此,业内普遍预计美光科技将受益于 DRAM(动态随机存取存储器)和 NAND 闪存技术价格不断上涨的定价能力。美光此前表示,今年和 2025 年大部分时间在 AI 服务器中使用的 HBM 都已售罄。摩根大通也称,DRAM 和 NAND 存储技术将一直涨价到 2025 年,甚至延续至 2026 年。

花旗分析师指出,考虑到 DRAM 的涨价趋势和美光科技在 AI 内存领域的市场份额与产品范围不断拓展,预计该公司第四财季的营收将进一步增至 80 亿美元。花旗据此将美光科技列为 “首选股”,并将目标价从 150 美元上调至 175 美元,代表还有 24% 的升幅空间。

市场还将聚焦美光科技与 “AI 宠儿” 英伟达的合作伙伴关系,美光科技生产用于英伟达 AI GPU 的高带宽内存芯片。摩根大通曾称,美光科技的 HBM 强势进军英伟达 GPU 市场,未来将能从英伟达的 AI 收益中分一杯羹,“AI 推动的需求是内存芯片市场历史上增长最快的新驱动力”。

机构 CFRA 预言,HBM 可能在 2025 财年占到美光科技 DRAM 收入的 20% 以上,目前占比仅为个位数百分比。随着美光科技收入组合转向更高价值的产品,应该会显著提升毛利率,例如 2025 财年末的毛利率会超过 50%,较今年 2 月份结束财季的 20% 翻倍。

券商 Wolfe Research 和 Raymond James 均评级 “跑赢大盘”,目标价分别上调至 200 美元和 160 美元,理由都是对 HBM 需求推高传统 DRAM 价格的乐观展望。美光科技可能据此实现每股收益 20 美元,今年内存行业的供应保持紧张,DRAM 和 NAND 价格或实现连续的两位数百分比增幅。