Citigroup has proposed a new gold pricing framework, predicting that the gold price will break through the $3000 mark next year

花旗分析师提出新基本面分析框架,认为私人和公共部门投资需求增加将支撑金价,尤其是央行购金的需求,将会榨干矿山供应,预计 2025 年金价冲上每盎司 2700-3000 美元。

过去一年来,黄金累计涨超 21%。在各类资产中名列前茅。

展望黄金后市的走势,花旗分析师 Maximilian J Layton 等在本周发布的报告中提出了一个新的基本面分析框架,他们认为,投资需求占黄金开采供应的比例是黄金定价的主要驱动因素,过去两年里,央行投资需求持续增加,占据了矿山供应的大头,推动金价不断走高,预计后市央行购金可以支撑 25 年金价踩稳 2700-3000 美元。

央行购金需求 Q1 达到矿山供应的 85% 支撑金价上行

分析师指出,投资需求可以视为私人和公共部门财富的分配。这种财富分配决策不仅受实际利率影响,还受地缘因素 (如去美元化) 以及其他资产价格风险的影响。

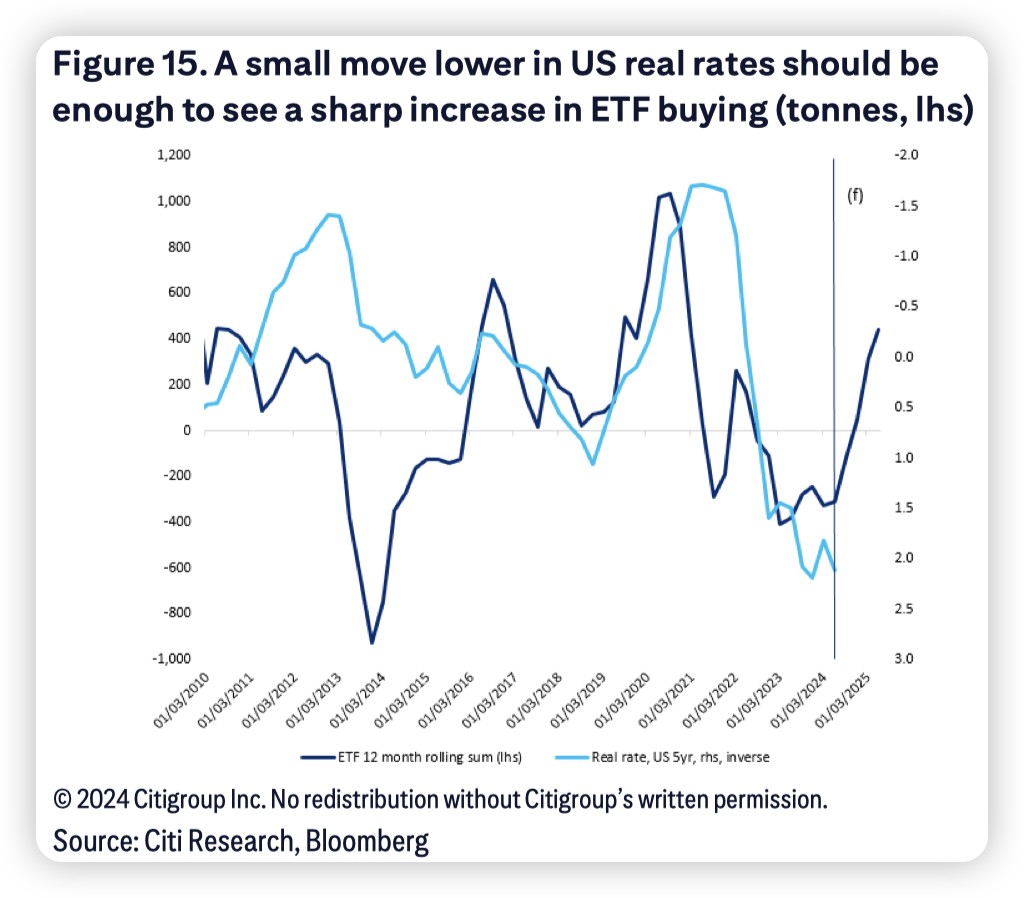

自 2022 年第三季度以来,黄金价格表现开始与美国实际利率走势出现显著背离。从历史数据来看,金价与美国实际利率通常呈负相关,当实际利率上升,持有黄金的机会成本增加,资金往往会适当减配黄金,增配美债和美元,因此黄金价格通常下跌;反之,黄金价格则上涨。

分析师指出,22 年下半年出现的这种背离,是因为实际利率只是全球黄金投资需求的驱动因素之一。事实上,实际利率对黄金投资的负面影响 (主要体现在全球 ETF 实物需求上) 已被自 2022 年中期以来高涨且不断上升的全球央行投资需求所抵消:

以中国为首的全球央行的黄金投资需求在 24 年第一季度上升至矿山供应的 85%,在过去两年 (22 年第三季度至 24 年第一季度) 平均超过矿山供应的 70%,而在此前 3 年 (19 年第三季度至 22 年第二季度) 仅占矿山供应的 25%。全球央行投资需求的增加抵消了美国实际利率上升给金价带来的负面影响,挤压了珠宝需求,推动黄金价格升至历史新高。

私人部门购金热度也在持续

分析师预计,公共部门强劲的黄金需求可能是一个长达数十年的趋势,花旗基本假设下,2024 年和 2025 年公共部门黄金需求将创历史新高,分别为 1100 吨和 1075 吨。在乐观情景下,2024 年和 2025 年公共部门黄金需求可能分别达到 1240 吨和 1225 吨。

报告指出,黄金价格在强劲投资需求面前上涨幅度将在很大程度上取决于珠宝需求和废金对价格的弹性。与 2008-2012 年黄金牛市相比,对高价格的反应可能相对温和。自 2022 年以来,尽管价格高企,但珠宝需求已稳定在每年约 2200 吨。

除了央行购金,分析师认为,私人部门黄金投资需求包括全球零售实物金条和金币需求、全球 ETF 需求和场外交易/其他 (净) 需求也十分旺盛,尤其是中国。尽管价格在今年迄今为止创下或接近历史新高,但买入水平仍然很高。2024 年上半年,中国零售黄金需求创下历史新高。

ETF 方面,分析师预计年底随着美联储开始降息周期,ETF 将转为买入,并延续至 2025 年上半年。预计 2024 年净购买量为 50 吨 (四季度较多),2025 年基本情景为 275 吨,乐观情景为 400-500 吨。

分析师预计,未来 12-18 个月黄金投资需求将上升至几乎吸收所有开采供应,支撑花旗对金价 2025 年站上每盎司 2700-3000 美元的基准预测。

花旗指出,下一轮投资需求和价格上涨将来自美国利率正常化 (花旗美国经济团队认为美联储将从 9 月开始连续 8 次降息),特别是推动 ETF 需求上升。而在去美元化等因素支撑下,预计全球央行的购金潮还会继续。