August CPI Interpretation: Food prices driving CPI up month-on-month, lack of upward momentum in PPI within the year

8 月 CPI 环比上涨 0.4%,其中食品价格环比上涨 3.4%;PPI 环比下降 0.7%。银河宏观预计猪价将整体上涨,但幅度有限,消费动力不足及低 PPI 抑制核心 CPI 温和上行。预计四季度 PPI 同比中枢将降至-2% 以下。蔬菜与猪肉价格上涨对 CPI 有所推动,而非食品价格因出游需求回落有所下降。

核心观点

8 月 CPI 环比上涨 0.4%(前值 0.5%),同比上涨 0.6%(前值 0.5%),其中食品项价格环比上涨 3.4%(前值 1.2%),非食品价格环比下跌 0.3%(前值 0.4%),食品价格上行带动 CPI 环比上涨。PPI 环比下降 0.7%(前值-0.2%),同比下降 1.8 %(前值-0.8%),环比、同比降幅有所扩大。

蔬果和猪肉价格上涨带动食品项环比上行:夏季高温及局地强降雨天气,对处于上市期的蔬果生长、采收、运输等环节产生不利影响,促使菜价走高。鲜菜、鲜菌、鲜果和鸡蛋价格分别上涨 18.1%、9.8%、3.8% 和 3.3%,合计影响 CPI 环比上涨约 0.49 个百分点,其中鲜菜 18.1% 的环比涨幅高于近十年同期平均 5.8% 的涨幅。8 月猪肉价格环比上涨 7.3%,影响 CPI 环比上涨约 0.1 个百分点,生猪市场价格继续震荡上行。供给端,前期看涨情绪递增带动养殖主体出栏节奏收紧,叠加二育入场,阻断流入屠企猪源,猪价受振上行。需求端,消费淡季,屠企宰量开机延续弱稳,二育高抛低吸节奏转换,短期需求表现基本持稳。往后看,多地出栏量均有不同程度增量,且市场二育存栏压力仍较强,随着中秋国庆假期来临,月内供需间的博弈会带动价格宽幅震荡调整。

出游需求有所回落带动非食品价格转降:非食品价格环比下降 0.3%(前值 0.4%),五年季节性环比均值为 1.3%,主要源于临近开学出行类价格回落。旅游价格环比下降 0.7%,五年环比季节性均值为 0,国际油价波动带动国内汽油价格下降 3%,交通工具使用和维修项价格小幅下跌 0.3%。

核心价格同比保持温和上涨,有效需求延续修复:核心 CPI 环比下降 0.2%,同比上涨 0.3%,延续保持温和上涨态势。一是本月 PPI 降幅走阔,生活资料环比持平,衣着类价格下降 0.1%,未能有效牵引下游核心 CPI 上行;二是当前居民消费复苏动能依旧偏弱。

市场下修拖累上游油气和中游黑色、有色系价格:受地缘政治环境好转与市场下修原油需求驱动影响,国际油价震动下行,国内石油和天然气开采业价格下跌 4.3%。需求走弱叠加累库风险逐渐累积,炼焦煤市场总体震荡下行,煤炭开采和洗选业价格下滑 1.2%。受高温强降雨影响施工、资金到位情况尚未出现好转迹象等影响,钢材、水泥等建材市场需求仍然偏弱,黑色金属冶炼和压延加工业价格下降 4.4%。8 月国内电解铜现货库存持续的去化,当前库存水平仍高于往年同期,也反映出当前终端消费相对疲弱,有色金属冶炼和压延加工业价格下跌 2.3%。部分技术密集型行业价格上涨,其中飞机制造价格上涨 2.1%,工业机器人制造价格上涨 0.8%,计算机整机制造价格上涨 0.4%。

CPI 有望保持温和上行,PPI 依然缺乏回升动力。预计年内 CPI 保持温和回升趋势,主要源于翘尾因素改善,四季度 CPI 同比中枢有望回升至 1% 附近。一方面,下半年猪价总体将呈上涨走势,但大幅上涨概率较小;另一方面,消费动力释放不足和 PPI 保持低位对核心 CPI 温和上行形成一定抑制。年内 PPI 依然缺乏回升动力,预计四季度 PPI 同比中枢下探至-2% 下方。首先,当前布伦特原油期货已跌至 70-75 美元区间,显示全球需求开始走弱,不利于铜、油等国际定价商品价格回升;其次,地产和基建高频数据体现出国内需求仍相对疲软,钢铁等国内定价商品上涨缺乏需求端支撑。

正文

一、CPI:食品价格上行带动同比涨幅扩大

8 月份 CPI 环比上涨 0.4%(前值 0.5%),同比上涨 0.6%(前值 0.5%)。8 月 CPI 环比上涨 0.4%(前值 0.5%),同比上涨 0.6%(前值 0.5%),略低于 wind 一致预期值 0.7%,过去十年环比均值为 0.3%,其中食品项价格环比上涨 3.4%(前值 1.2%),非食品价格环比下跌 0.3%(前值 0.4%),食品价格上行带动 CPI 环比上涨。核心 CPI 同比增速 0.3%,继续保持温和上涨。

8 月份 CPI 环比上涨,主要由食品项价格上行带动。食品项中,鲜菜、鲜菌、猪肉、鲜果和鸡蛋价格分别上涨 18.1%、9.8%、7.3%、3.8% 和 3.3%。非食品项中,飞机票和旅游价格分别季节性下降 5.1% 和 0.7%,其它项中,交通工具用燃料价格下跌 2.9%,家用器具价格下降 0.7%。

第一、蔬果和猪肉价格上涨带动食品项环比上行。夏季高温及局地强降雨天气,对处于上市期的蔬果生长、采收、运输等环节产生不利影响,其次受季节性因素影响,北方地区菜产量进一步缩减,促使菜价走高。鲜菜、鲜菌、鲜果和鸡蛋价格分别上涨 18.1%、9.8%、3.8% 和 3.3%,合计影响 CPI 环比上涨约 0.49 个百分点,其中鲜菜 18.1% 的环比涨幅高于近十年同期平均 5.8% 的涨幅。8 月猪肉价格环比上涨 7.3%,影响 CPI 环比上涨约 0.1 个百分点,十年环比季节性均值为 5.4%,生猪市场价格继续震荡上行。供给端,前期看涨情绪递增带动养殖主体出栏节奏收紧,叠加二育入场,阻断流入屠企猪源,猪价受振上行。需求端,消费淡季,屠企宰量开机延续弱稳,二育高抛低吸节奏转换,短期需求表现基本持稳。后市来看,多地出栏量均有不同程度增量,且市场二育存栏压力仍较强,随着中秋国庆假期来临,月内供需间的博弈会带动价格宽幅震荡调整。

第二、出游需求有所回落带动非食品价格转降。非食品价格环比下降 0.3%(前值 0.4%),五年季节性环比均值为 1.3%,主要源于临近开学出行类价格回落,9 月 5 日据交通运输部微信公号消息,8 月城市轨道交通客运量环比降低 2.3%。旅游价格环比下降 0.7%,五年环比季节性均值为 0,国际油价波动带动国内汽油价格下降 3%,交通工具用燃料价格下跌 2.9%,交通工具使用和维修项价格小幅下跌 0.3%。

第三、居民消费复苏动能偏弱,可选消费品价格延续回落趋势。服装和鞋类环比价格分别下降 0.2% 和 0.3%,交通工具和通信工具类价格分别下降 0.3% 和 0.8%。其他商品中,水电、房租、通信、教育服务以及药品医疗保健价格基本持平,符合季节性波动。8 月家用器具价格环比下降 0.7%,临近换季,季节性需求逐步降低,商家换季促销和库存清理带动家电价格下行。

第四、核心价格同比保持温和上涨,有效需求延续修复。8 月份核心 CPI 环比下降 0.2%,同比上涨 0.3%,延续保持温和上涨态势。一是本月 PPI 降幅走阔,生活资料环比持平,衣着类价格下降 0.1%,未能有效牵引下游核心 CPI 上行;二是当前居民消费复苏动能依旧偏弱。

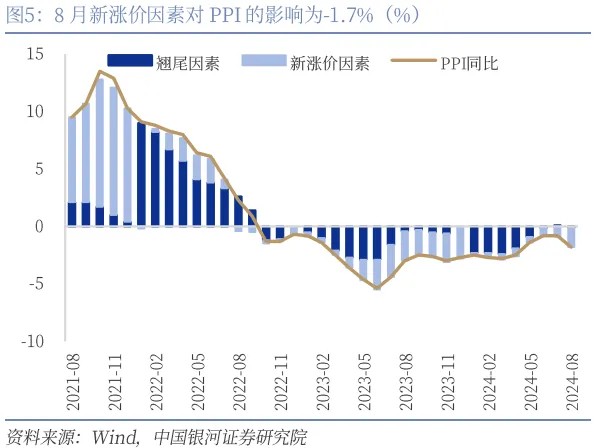

二、PPI:新涨价因素拖累同比增速进一步改善

8 月 PPI 环比下降 0.7%(前值-0.2%),同比下降 1.8%(前值-0.8%),主要受国际大宗商品价格下行及国内工业品需求不足等因素影响。8 月份生产资料价格环比下降 1%,较前值降幅扩大 0.7 个百分点,影响 PPI 下降约 0.74 个百分点,生活资料价格连续两个月持平,其中食品、一般日用品和耐用消费品价格均持平,衣着价格下降 0.1%。

PPI 环比降幅较前值走阔,市场下修拖累上游油气和中游黑色、有色系价格。受地缘政治环境好转与市场下修原油需求驱动影响,国际油价震动下行,国内石油和天然气开采业价格下跌 4.3%。需求走弱叠加累库风险逐渐累积,炼焦煤市场总体震荡下行,煤炭开采和洗选业价格下滑 1.2%。受高温强降雨影响施工、资金到位情况尚未出现好转迹象等影响,钢材、水泥等建材市场需求仍然偏弱,黑色金属冶炼和压延加工业价格下降 4.4%。8 月份水泥需求整体依然偏弱,水泥价格持续下探,根据百年建筑网,8 月水泥出库量周均环比下降 6.1%,非金属矿物制品业价格下降 0.7%。8 月国内电解铜现货库存持续的去化,当前库存水平仍高于往年同期,也反映出当前终端消费相对疲弱,有色金属冶炼和压延加工业价格下跌 2.3%。部分技术密集型行业价格上涨,其中飞机制造价格上涨 2.1%,工业机器人制造价格上涨 0.8%,计算机整机制造价格上涨 0.4%。

8 月份居民一般日用品和耐用消费品环比持平,衣着类价格下降 0.1%。消费品制造业中,文教工美体育和娱乐用品制造业、农副食品加工业价格分别下降 0.2%、0.1%;纺织服装服饰业价格持平。

三、CPI 有望保持温和上行,PPI 依然缺乏回升动力

预计年内 CPI 保持温和回升趋势,主要源于翘尾因素改善,四季度 CPI 同比中枢有望回升至 1% 附近。一方面,下半年猪价总体将呈上涨走势,但大幅上涨可能性较小。8 月猪价先涨后跌,月度重心走势上行,进入 9 月天气转凉,终端消费或呈现环比小幅增加趋势,此外为了应对四季度肥猪需求旺季,二育及养殖企业在 9 月及四季度有压栏增重的刚需,若二育进场较晚,现货价格可能呈现波动走势,价格重心或震荡上移。另一方面,现阶段国内生猪养殖集团规模化程度不断提升,生猪市场的 “补栏 - 去栏” 更多由养殖利润驱动,自繁自养生猪养殖利润自 5 月下旬开始持续上行,带动能繁母猪存栏量 6-7 月环比连续两个月回升,生猪市场呈现小涨小跌的 “小周期” 模式,下半年猪价涨幅或有限;另一方面,消费动力释放不足和 PPI 保持低位对核心 CPI 温和上行形成一定抑制。

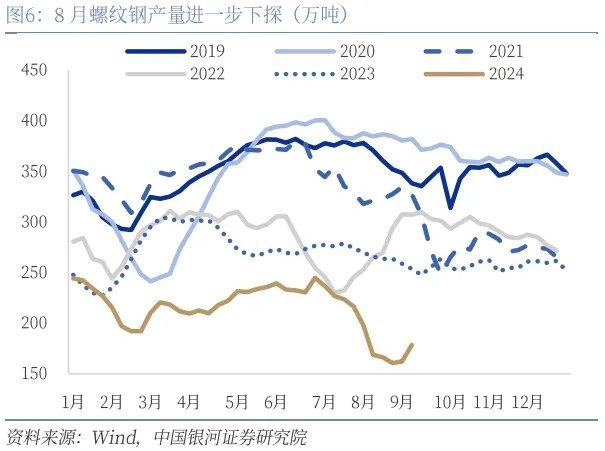

年内 PPI 依然缺乏回升动力,预计四季度 PPI 同比中枢下探至-2% 下方。首先,国际油价自 7 月以来持续震荡下行,当前布伦特原油期货已跌至 70-75 美元区间,显示全球需求开始走弱,不利于铜、油等国际定价商品价格回升;其次,地产和基建高频数据体现出国内需求仍相对疲软,钢铁等国内定价商品上涨缺乏需求端支撑。8 月房地产销售市场表现仍偏弱,30 大中城市商品房成交面积同比下降 16.3%,环比下降 3.2%。高频数据上,8 月最后一周,螺纹钢产量 162 万吨,水泥发运率 34.9%,焦化企业开工率 73.9%,均位于历年季节性低位区间,对中游工业品价格带来拖累。

本文作者:张迪 S0130524060001、吕雷 S0130524080002,文章来源:中国银河宏观,原文标题:《CPI 小幅回升,PPI 降幅走阔 ——8 月物价数据解读》