Bank of America (BAC) Price Prediction and Forecast

美國銀行(BAC)近年來面臨挑戰,包括主要股東沃倫·巴菲特大舉拋售股票以及高管內部的股票交易。該銀行股票在 2021 年達到峯值後,在高利率和巴塞爾三監管壓力下,難以恢復價值。儘管面臨這些逆風,美國銀行正專注於擴大其財富管理服務,並加強數字技術以改善客户體驗。分析師們正在關注長期股票表現,銀行未來的發展軌跡傾向於增加資產管理和加強本地分支機構的存在

自大蕭條時期舊金山的根源開始,美國銀行(NYSE: BAC)經歷了近一個世紀的戰爭和金融動盪,崛起為美國排名第二的頂尖金融機構,僅次於摩根大通。

美國銀行龐大的資產管理規模使其在 2008 年次貸危機期間成為價值 450 億美元的 “系統重要性金融機構” 救助對象。它還收購了華爾街投資銀行巨頭美林證券。首席執行官布萊恩·莫尼漢無情地削減業務,專注於增加資產管理規模並降低運營成本。

美國銀行面臨的挑戰

投資大師、長期持有大量美國銀行股票的沃倫·巴菲特突然決定在 2024 年 7 月拋售價值 60 億美元的 BAC 股票。

在 2022 年達到每股 50 美元的 10 年高點後,美國銀行難以再次達到該水平。近期努力提升股價可能會受到一些最近事件的阻礙:

- “奧馬哈之神” 投資大師沃倫·巴菲特迅速拋售了價值 60 億美元的美國銀行股票。

- 美國銀行公司國際總裁伯納德·門薩出售了他持有股份一半的內幕交易。

- 美國銀行公司亞太地區金融贊助團隊聯席負責人梁健離職,加入香港企業長和集團。

- 因應自 2021 年以來迅速升級的通貨膨脹和傑羅姆·鮑威爾多次加息,巴塞爾 III 國際銀行監管要求保留更高的 16% 資本水平,以防止再次發生 2008 年的銀行危機,莫尼漢和摩根大通的對手傑米·戴蒙正與財政部和美聯儲就避免遵守規定進行鬥爭。巴塞爾 III 合規的截止日期是 2024 年 10 月。

- 由於自 2021 年以來迅速升級的通貨膨脹和傑羅姆·鮑威爾的多次聯邦基金利率上調,許多客户發現貸款和抵押業務成本過高,迫使他們尋求替代渠道,削弱了美國銀行核心業務線。

儘管如此,投資者更關注未來 1、5 到 10 年的股票表現。儘管大多數華爾街分析師會計算未來 12 個月的預測,但很明顯沒有人有一個一致的水晶球,許多不可預見的情況可能使即將到來的預測變得無關緊要。24/7 華爾街 旨在根據美國銀行自身的數據以及可能對我們讀者的研究有幫助的業務和市場發展信息,提供一些更遠期的見解。

本文要點

在過去 15 年中,美國銀行的業務重點一直是為其財富管理部門聚集資產。

- 美國銀行自 2008 年後的重點是增加其資產管理規模。其未來業務發展趨勢是朝着增加財富管理,為需要標準銀行功能以及經紀、金融、信貸和其他服務的客户提供 “一站式購物” 體驗。

- 美國銀行正在進行分支機構擴張計劃,以在美國各地擁有 “本地” 存在。

- 數字技術和人工智能輔助客户服務以及即時支付平台將得到更多使用,以繼續提供一流的服務和便利性,同時降低成本。

- 要獲取我們全新報告 “下一個英偉達” 的免費副本,請點擊這裏。其中包括 3 家準備從人工智能的下一個突破中起飛的頂級股票選擇。其中一家公司是一個可能成為人工智能主導軟件的 ‘10 倍飛躍’。

5-10 年回顧

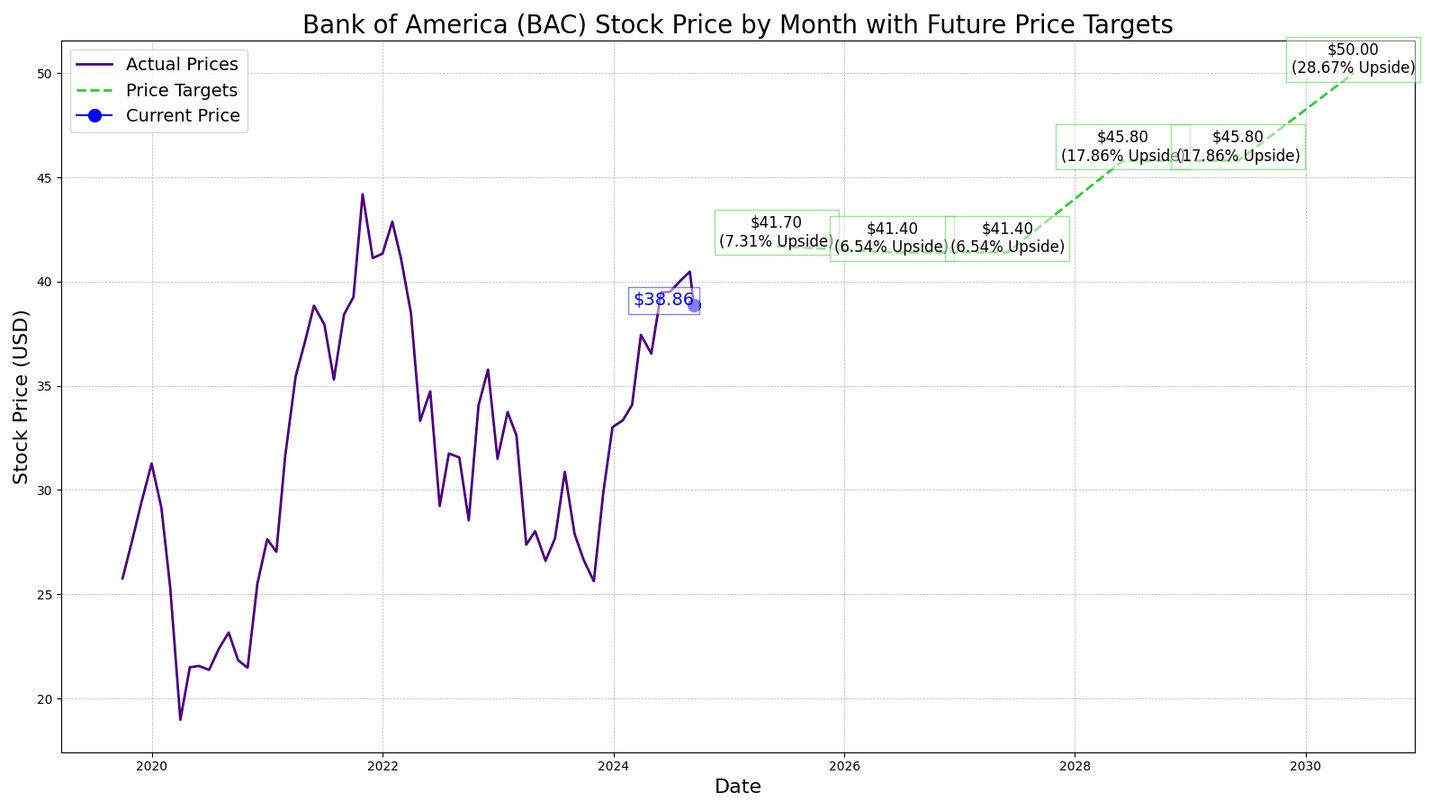

自 2015 年以來,美國銀行股票從中等水平上漲到前述的 2021 年 50 美元高點(這也是該銀行營收最高的一年),然後在 2023 年跌至 26 美元的最低點,之後回升至目前的 38.78 美元。

| 財政年度 | 價格 | 收入 | 淨收入 |

| 2015 | 13.99 美元 | 798.04 億美元 | 159.10 億美元 |

| 2016 | 18.67 美元 | 801.04 億美元 | 178.22 億美元 |

| 2017 | 25.50 美元 | 837.30 億美元 | 182.32 億美元 |

| 2018 | 21.53 美元 | 877.38 億美元 | 281.47 億美元 |

| 2019 | 31.47 美元 | 855.82 億美元 | 274.30 億美元 |

| 2020 | 27.81 美元 | 742.08 億美元 | 178.94 億美元 |

| 2021 | 41.61 美元 | 937.07 億美元 | 319.78 億美元 |

| 2022 | 31.70 美元 | 924.07 億美元 | 275.28 億美元 |

| 2023 | 33.23 美元 | 941.87 億美元 | 265.15 億美元 |

| 最近 12 個月 | 40.75 美元 | 931.56 億美元 | 245.17 億美元 |

未來影響美國銀行股票的關鍵因素

數字支付、AI 用於增強客户服務以及 Erica 平台只是美國銀行開發和部署的一些技術工具。

- 利率敏感資產負債表:美聯儲的聯邦基金利率上調提高了 BAC 的淨利息收入(NII),但對股價產生了負面影響。利率下調可能暫時有助於貸款和抵押貸款融資,但任何重新出現的通脹跡象都將是警示信號,並可能引發進一步問題。

- 淨利息收入:由於利率上升和相應的貸款利率增長,淨利息收入的增加是該領域的關鍵因素,但代價是更高的違約率和較低的交易量。

- 分行增長:將金融中心和分行擴展到目前未開發的人口市場是美國銀行 “本地” 增長戰略的一部分。

- 技術:改進的數字產品和使用 AI 等客户服務工具可以提高客户滿意度和可能提高收入的費用。

- 資本部署策略:美國銀行的股息增加和股票回購計劃反映了強勁的資本狀況,吸引了以股息為導向的投資者。

- 估值:美國銀行目前的價格/有形賬面價值比市場平均水平低,分析師可能會用這一點來證明 “買入” 建議。

- 投資者情緒:從巴菲特和門達內部人士的銷售對投資者情緒的完全影響尚未被評估。

2025 年股價預測

美國銀行首席執行官布萊恩·莫尼漢正在與美聯儲在巴塞爾 III 協議下的國際銀行合規問題上進行一場註定會失敗的鬥爭。

23 位華爾街分析師對美國銀行持有共識 “表現優異” 的評級,12 個月目標股價為 45.57 美元。這將是 17.51% 的增長。 24/7 華爾街對 12 個月後的預期價格略為保守:41.70 美元,這將是比當前價格 38.78 美元高 7.53%。

美國銀行未來 5 年展望

我們的 2026 年價格目標為 41.40 美元,下跌了 (-0.72%)。美國銀行一個被嚴重忽視並且很少被提及的問題是其 1.6 萬億美元的表外資產。這些包括信用證、奇特且可能不易變現的債券、衍生品以及一系列其他資產和證券,既有實際的也有合成的。這與導致大銀行在 2008 年破產的根本問題非常相似。缺乏透明度和主動披露可能意味着如果管理層忽視或在搬遷這些資產時遇到困難,隱藏的地雷可能會突然爆炸導致潛在損失或違約。

2027-2029 年:

24/7 華爾街認為,美國銀行在 2027 年將在其鉅額表外資產的負債得到糾正和解決時保持現狀。任何下滑都將被其財富管理和分行擴張計劃抵消,這些計劃應該在 2028 年開始並推動 2029 年的增長。2027 年和 2028 年的股價預期為 41.40 美元(持平增長)和 45.80 美元,增長 10.62%,2029 年也為 45.80 美元(持平增長)。

財富管理擴張將建立在預計到 2030 年初將增長到 5000 億美元的整體市場基礎上。2024 年,全球財富部門已佔美國銀行收入的 22%,以及利潤的 15%。積累資產管理規模的政策已經體現在新賬户開户數量的增長上,2021 年超過 50 萬美元的賬户從 53% 增長到 2024 年的 71%。利用高淨值客户為經紀、貸款、信貸、融資以及普通銀行服務提供費用的 “一站式購物” 模式已經成為成功的模式。這是莫尼漢的王牌項目,他沒有放緩的跡象。

另一個已經開始並悄悄工作的擴張計劃應該在 2029 年實現其目標。美國銀行還有一個分行擴張計劃,要在每個州都有 “本地” 存在。實體存在導致數字銷售增長 100%,並計劃擴大其 3800 家分行。

2030 年的美國銀行股票

美國銀行未來前景的相當一部分取決於華盛頓的政策,而不在其自身控制之下。

到 2030 年,分行擴張計劃應該已經達到目標位置,所有這些位置都將準備好使用最新和最複雜的美國銀行數字金融工具。美國銀行的 Erica(c) 數字助理、Zelle、Venmo 和專有數字支付系統以及在線經紀和其他虛擬平台將得到充分實施併產生收入。 24/7 華爾街對 2030 年的價格目標為每股 50.00 美元,增長 9.17%。總體而言,這將代表未來五年的 28.93% 增長。

| 年份 | 每股收益 | 市盈率 | 價格 |

| 2025 | $4.17 | 10 | $41.70 |

| 2026 | $4.14 | 10 | $41.40 |

| 2027 | $4.14 | 10 | $41.40 |

| 2028 | $4.58 | 10 | $45.80 |

| 2029 | $4.58 | 10 | $45.80 |

| 2030 | $5.00 | 10 | $50.00 |

參加退休測驗,立即與顧問匹配(贊助內容)

您準備好退休了嗎?規劃退休可能令人不知所措,這就是為什麼今天與一位受託人理財顧問討論您的目標可能是一個好主意。

從 SmartAsset 開始參加這個退休測驗,它將在 5 分鐘內為您匹配多達 3 位服務您所在地區及周邊地區的理財顧問。Smart Asset 現在每月為超過 5 萬人提供匹配。

立即點擊這裏開始。

《美國銀行(BAC)股價預測與展望》一文首發於 24/7 Wall St.