Activist investors: power players or catalysts for long-term value?

In April 2024, Disney successfully resisted activist investor Nelson Peltz's bid for board seats, highlighting a growing trend in investor activism. Peltz's Trian Fund Management had previously targeted Disney for leadership changes due to poor earnings. In contrast, Elliott Management's activism led to a leadership change at Starbucks, boosting its share price by 20%. Activist campaigns have surged, with 1,232 launched from 2010 to 2024, affecting 40% of S&P 500 companies. Activists primarily focus on governance changes, M&A, and operational efficiencies, with a notable rise in demands to halt M&A transactions in 2023.

In April this year, Disney found itself at the center of one of the most sensational corporate battles of 2024, successfully fending off billionaire activist investor Nelson Peltz.

After a fiercely contested campaign, Disney shareholders rejected Peltz’s bid to secure two seats on the company’s board.

Peltz and his hedge fund, Trian Fund Management, had renewed their attack on the entertainment giant in November 2023, marking their second attempt.

Their focus was Disney’s leadership, which they accused of failing to address poor earnings growth and a weak return on investment.

In contrast, another major activist effort by Elliott Management unfolded differently.

Elliott, one of the world’s largest activist funds, managed to orchestrate a leadership shakeup at Starbucks, leading to the replacement of its former CEO with Brian Niccol, who had previously led Chipotle.

This change came only months after Elliott acquired a stake in the company. Following the leadership shift, Starbucks’ share price surged by 20%, indicating strong investor approval.

Activist investors have not only sought leadership changes but also called for outright sales of companies.

On Friday, Bloomberg reported about Tencent Holdings and gaming company Ubisoft Entertainment’s founding Guillemot family considering options including a potential buyout of the French video game developer after it lost more than half its market value this year.

Behind the talks, however, is a set of minority shareholders including activist investor AJ Investments, which has been pushing for either a take-private or a sale of Ubisoft to a strategic investor amid the stock price plunge.

Ubisoft shares were up by 30% following the news report.

Jana Partners too has pushed for the sale of software provider Rapid7.

While the outcomes of these activist campaigns vary, one common thread stands out: the unprecedented rate at which activist investors are targeting companies.

The surge in investor activism

According to a recent Accenture report titled Steering Through Activist Investor Demands,

“Activism is surging and represents a material, ongoing concern for boards and CEOs alike.”

The report notes that between 2010 and 2024, financially oriented activists launched 1,232 campaigns.

Four out of every ten companies listed on the S&P 500 have been targeted at least once since 2010, with campaigns growing at a compound annual growth rate (CAGR) of 16% between 2010 and 2023.

Over the last five years, an average of 125 activist campaigns have been launched annually.

Even large, well-established companies are no longer immune to activist pressure.

According to Harvard Business Review, 550 US companies faced public activist demands in 2023, representing an 8% increase from the prior year and a 70% rise compared to a decade ago.

Internationally, activist campaigns are also on the rise.

The number of companies targeted by activists increased by 25% in Canada, 13% in Asia, and 24% in Europe over the past two years.

Accenture reported that as of August 2024, nearly a third (31%) of a sample of 650 public companies had a 60% or higher chance of being targeted by activist investors.

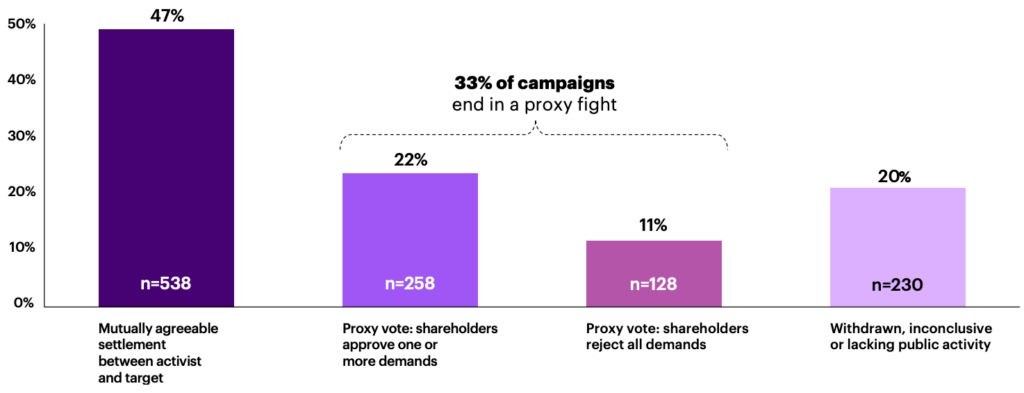

Nearly half of the campaigns end in a mutually agreeable settlement, while a third escalate to a proxy fight.

Source: Accenture

What is driving investor activism?

Activist investors primarily focus on corporate governance and leadership changes.

Accenture’s analysis of over 1,200 activist campaigns found that 68% called for changes to governance and top management.

In addition to governance changes, mergers and acquisitions (M&A) are another common target, accounting for 24% of activist campaigns.

Activists often pressure companies to spin off divisions or pursue sales.

Even when shareholder approval isn’t required, activist investors can exert influence to oppose or alter the terms of M&A deals.

In 2023, there was a notable increase in opposition to M&A transactions.

Activists made 63 demands to halt M&A deals at US-based companies, a 19% rise compared to the previous year, according to Harvard Business Review.

Beyond governance and M&A, activists also advocate for strategic changes (16% of campaigns), operational efficiencies (7%), and capital management reforms such as share buybacks (7%), Accenture said.

In 2023, 81 US companies faced remuneration-related demands from activists, a 37% increase compared with the 59 seen a year prior and the highest year-over-year increase for any demand type.

Mark DesJardine, assistant professor of business administration at Dartmouth College’s Tuck School of Business remarks in the HBR report,

At a shareholder activism conference I attended in Manhattan in early 2024, one activist told me that he had come across a mining company with a dentist on its board. When he asked why, he was told that the CEO liked his dentist so much that he made him a director.

DesJardine shared his analysis that companies that employ directors who have records of poor performance, who had low shareholder voting support in their prior roles, and who have been the subject of lawsuits are easier targets for activists.

Does activist investing create lasting value?

While activist campaigns often trigger immediate share price increases, questions remain about the long-term sustainability of these gains.

Activist-led interventions usually boost stock prices by 2% to 10%, with some well-known activists pushing gains as high as 20% just by announcing their involvement, according to Harvard Business Review.

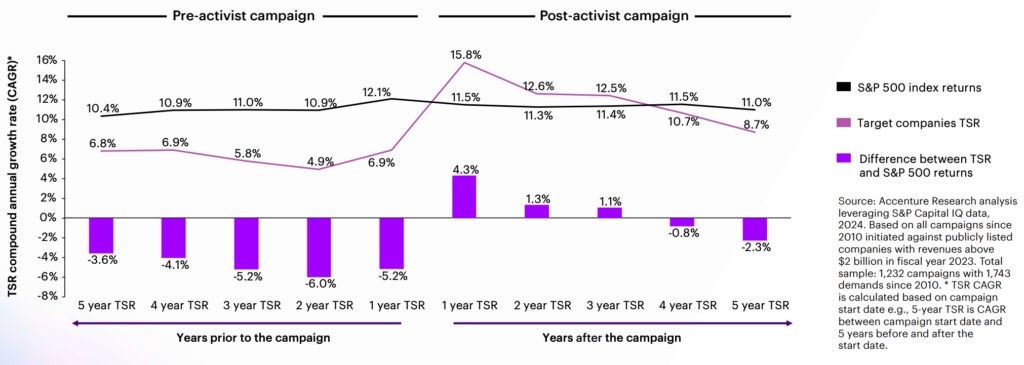

However, Accenture warns that while total shareholder returns (TSR) typically rise in the first year after an activist campaign, these increases often fade over time.

On average, activist campaigns drive an 8.9% increase in TSR within the first year, but returns decline in subsequent years, often trailing behind the S&P 500 by the fourth year.

Following an activist campaign, the average TSR shoots up in the short term but underperforms the S&P 500 in the long run.

Source: Accenture

A McKenzie study of nearly 170 activist campaigns worldwide over the past decade found that once activists exit their positions, 40% of companies that saw positive returns during the activist’s involvement experienced negative TSR in the three years following the exit.

According to McKenzie, the explanation for this is that when a company’s stock price runs ahead of its fundamentals, activists may sell to realize their gains (the activist’s own investors, after all, are also seeking high returns).

Moreover, even when the company’s intrinsic and market valuations are aligned, higher performance cannot be sustained forever. As the pace of earnings growth decelerates, TSR declines as well.

And, of course, some activist investors aren’t playing for the long term; they make short-term fixes but don’t push for fundamental, sustainable changes. Nor are activists always right in their campaign decisions; in fact, they incurred losses in almost two out of five campaigns.

Verdict on investor activism

As is evident from the drama that ensues when an activist investor raises his voice, managers and boards often view them as disruptors.

While their interventions can yield short-term gains in total shareholder returns (TSR), they often come at the expense of corporate stability.

Activists frequently push aggressive demands that can derail carefully crafted strategies, force leadership changes, and disrupt boardroom dynamics.

The threat of a proxy fight or public clashes over strategic decisions can also strain management and hinder long-term planning.

CEOs may find themselves losing control or even their jobs, as activist-led campaigns sometimes lead to the addition of the activists themselves to the board.

However, historical data shows that activist campaigns often arrest a company’s downward trajectory, with excess returns sustained for up to 36 months post-campaign.

While future volatility may challenge these outcomes, the evidence suggests that, despite their disruptive methods, activist investors can indeed act as catalysts for value creation. McKenzie says,

While it’s understandable that a board’s first instincts are to hunker down and keep the activists out, there’s a lot to be gained by at leastlisteningto what these investors have to say. Their insights aren’t always right, but they’re likely giving voice to what many shareholders are already thinking—and perhaps what some company leaders are contemplating, too.

In most cases, activist announcements correlate with value creation, it says.

In the end, the verdict on investor activism is mixed. While activists can temporarily shake up leadership and boost returns, the long-term effects are often uncertain.

Still, their role as drivers of change and accountability in the corporate world is undeniable.

The post Activist investors: power players or catalysts for long-term value? appeared first on Invezz