Industrial Securities: The current valuation of Hong Kong stocks still has room for improvement and is significantly discounted compared to U.S. stocks

Industrial Securities released a research report indicating that Hong Kong stocks currently have a significant discount relative to U.S. stocks, and in multiple industries, the EPS growth rate of Hong Kong stocks is superior. Despite the substantial rise in Hong Kong stocks, the absolute valuations of the Hang Seng Index and the Hang Seng TECH Index, as well as their relative valuations compared to U.S. stocks, still show room for improvement. Specific data shows that the PE_TTM of the Hang Seng Index is 10.36, and the PE_TTM of the Hang Seng TECH Index is 24.69, both of which are below historical highs, indicating that Hong Kong stocks still have upward potential in terms of valuation

According to the Zhitong Finance APP, Industrial Securities released a research report stating that Hong Kong stocks have led Chinese assets this year, attracting global investor attention. After a significant recent rise, from the perspective of broad-based indices, taking the Hang Seng Index and the Hang Seng TECH Index as examples, both absolute valuation, ERP, and relative valuation compared to US stocks show certain discounts and room for improvement; in industry comparisons, most Hong Kong stock sectors are significantly discounted compared to US stocks, and some sectors have clear advantages in valuation and earnings growth; at the level of leading enterprises, Hong Kong tech leaders are significantly discounted compared to US tech, and many Hong Kong companies are also undervalued compared to their US counterparts.

The main points of Industrial Securities are as follows:

(1) Broad-based Indices

From an absolute valuation perspective, as of February 26, the PE_TTM of the Hang Seng Index was 10.36, at the 65.1% percentile level over the past five years, slightly lower than the peak level on January 27, 2023, and still has a 40.8% discount compared to the peak on February 17, 2021.

From an absolute valuation perspective, as of February 26, the PE_TTM of the Hang Seng TECH Index was 24.69, at a relatively low 29.6% percentile level over the past five years, with more than 130% room for improvement compared to January 2023, and a 50.3% discount compared to February 17, 2021.

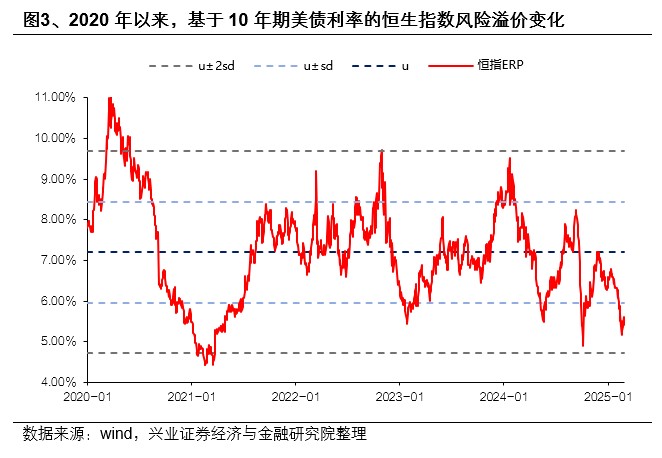

From the perspective of ERP, as of February 26, the ERP of the Hang Seng Index (based on the 10-year US Treasury yield, the same throughout) was 5.4%, at the 6.7% percentile level over the past five years, having broken below the mean -1 standard deviation level, comparable to the level in January 2023, with a 1% decline space compared to February 17, 2021 (assuming the 10-year US Treasury yield remains unchanged, the implied valuation improvement space is 11.3%).

From the perspective of ERP, as of February 26, the ERP of the Hang Seng TECH Index was -0.2%, at the 30.4% percentile level over the past five years, not having broken above the mean -1 standard deviation, but already below the level in February 2021, with a 1.6% decline space compared to January 27, 2023 (assuming the 10-year US Treasury yield remains unchanged, the implied valuation improvement space is 65.7%)

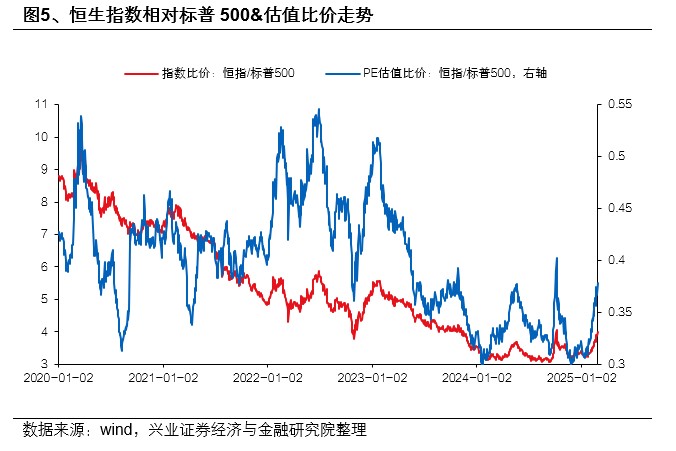

From the perspective of relative U.S. stock valuations, as of February 26, the Hang Seng Index's relative PE to the S&P 500 is 0.38, which is at a relatively low percentile level of 38.5% over the past five years. Based on current U.S. stock valuations, the Hang Seng Index has a potential upside of 35.7% compared to January 27, 2023, and a potential upside of 13.3% compared to February 2021.

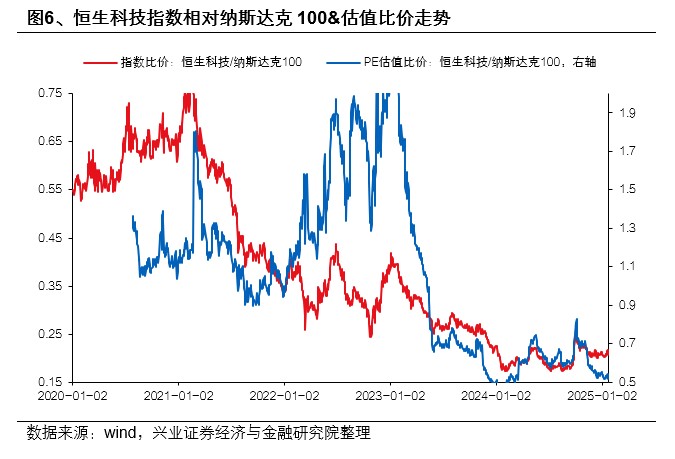

From the perspective of relative U.S. stock valuations, as of February 26, the Hang Seng Tech's relative PE to the Nasdaq 100 is 0.70, which is at a relatively low percentile level of 32.9% over the past five years. Based on current U.S. stock valuations, the Hang Seng Tech has a potential upside of 199.4% compared to January 2023, and a potential upside of 69.7% compared to February 2021.

(II) Industry

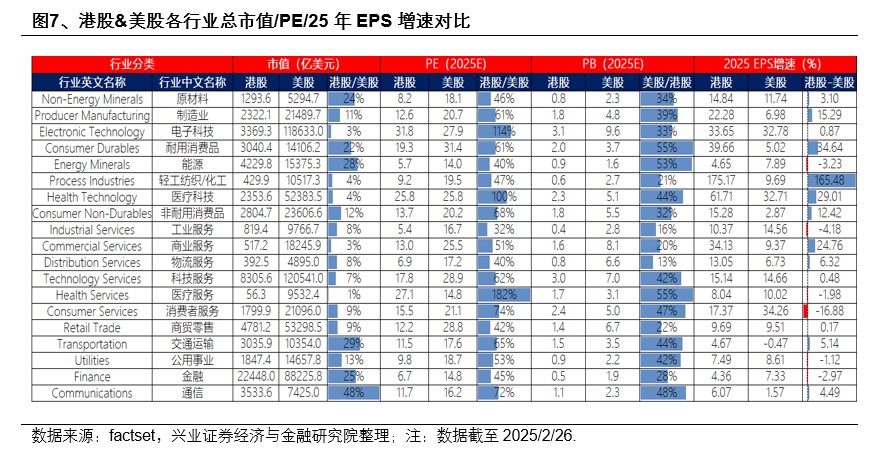

Comparing the expected PE and PB for 2025 between Hong Kong stocks and U.S. stocks, it was found that most Hong Kong stock industries are significantly undervalued. Specifically, the Hong Kong stock sectors such as retail (including Alibaba), materials, finance, and energy are undervalued by over 50% compared to U.S. stocks, while some Hong Kong stock industries like electronic technology, medical services, and medical technology have valuations higher than their U.S. counterparts. Further analysis from the PE-G framework shows that most industries represented by the internet in Hong Kong stocks are undervalued relative to U.S. stocks, with superior EPS growth rates for 2025.

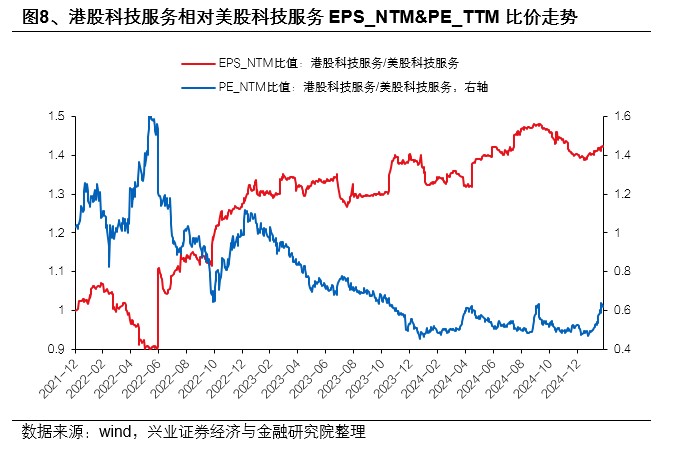

Among them, as the main line of the current AI market and the most core technology service industry in Hong Kong stocks (including Tencent, NetEase, Baidu, Alibaba Health, Kingsoft Cloud, etc.), its EPS advantage compared to similar U.S. stocks (including Microsoft, Oracle, IBM, Palantir, ServiceNow, etc.) continues to improve, but the valuation discount is constantly widening. In addition, industries such as materials, energy, logistics services, finance, utilities, and transportation commercial services also have valuation and profitability advantages compared to similar U.S. industries.

(3) Leading Enterprises

(3) Leading Enterprises

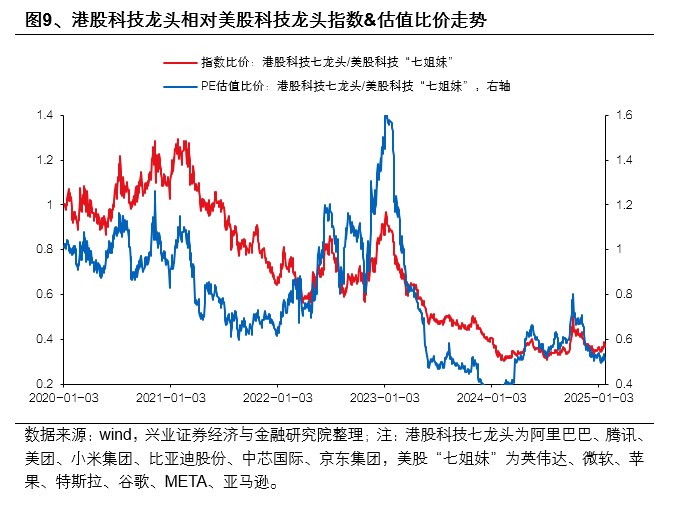

Overall, the leading technology stocks in Hong Kong are significantly discounted compared to those in the U.S. As of February 26, the relative PE of the seven leading technology stocks in Hong Kong compared to the "Seven Sisters" of U.S. technology stocks (see the list of individual stocks in the notes of Chart 10) is 0.71, which is at the 44.2% median level over the past five years. Based on current U.S. stock valuations, there is a potential upside of 117.9% for the seven leading technology stocks in Hong Kong compared to January 2023, and a 55.8% upside compared to February 2021.

Specifically, based on a bottom-up analysis of Hong Kong companies with significant market capitalization and distinctive businesses across various industries, most of them appear to be undervalued relative to their U.S. counterparts in terms of expected PB or PE for 2025. Among them, Li Auto, BYD Company, JD.com, Industrial and Commercial Bank of China, PetroChina, Alibaba, Baidu, and Anta Sports still offer relatively high cost-performance ratios compared to U.S. stocks.

Risk Warning: This article is a data analysis report and does not constitute a recommendation or advice on the industry or individual stocks