New news comes from the tariff war! Global stock markets are boiling, with the Hang Seng TECH Index rising by 3% at one point, and S&P 500 futures up by 0.7%

标普连涨九天,创最近二十一年最长连涨天数;Meta 收涨超 4%,苹果一度跌超 5%;中概指数涨超 3%、小鹏汽车涨超 5%、阿里涨约 4%。就业报告后,美债收益率连续第二日盘中拉升超 10 个基点;离岸人民币一度涨超 700 点、涨破 7.21。比特币逼近 9.8 万美元再创逾两月新高。OPEC+ 讨论 6 月增产消息后,原油盘中跌超 2%。

重磅就业报告显示,美国劳动力市场在降温,但仍有韧性,暂时缓和了投资者对关税已打击美国经济的担忧。美股大盘进一步上行,中概强势走高,美债收益率跃升,黄金回吐涨幅,原油短线转涨。

关税方面有更多利好消息,叠加美国非农就业人口增长意外强劲,共同推升风险偏好,美股、比特币等高风险加密货币总体上涨。

- 亚市盘中,据证券时报报道,中国商务部表示,美方近期通过相关方面多次主动向中方传递信息,希望与中方谈起来。对此,中方正在进行评估。中国的消息传出后,全球市场沸腾,港股节后 5 月开门红,恒生科指收涨 3%,欧美股指期货全线上涨,离岸人民币大涨 500 点,黄金反弹。

- 美股盘前,美国劳工部公布4 月新增非农就业人口17.7 万,较市场预期多增 3.9 万,失业率持平 3 月的 4.2%,符合预期,平均时薪增速较预期略有放缓。就业报告公布后,三大美股指高开;美元短线收窄跌幅;原油短线跳涨,黄金回吐部分涨幅;就业数据降低 6 月降息可能性,美国国债价格进一步下挫,收益率连续第二日盘中较日低拉升超 10 个基点。

- 中国资产雄起:中概股涨势更胜美股大盘一筹,离岸人民币在美股开盘后涨幅进一步扩大,一度较日低涨超 700 点、五个月来首次盘中涨破 7.21。

- 两家发布财报警告关税影响的科技巨头逆市下跌:预计本季将因关税产生 9 亿美元成本的苹果一度跌超 5%,利润指引逊色且警告关税可能对指引产生重大影响的亚马逊一度跌 2%。

- 媒体称 OPEC+ 讨论 6 月增产,原油盘中跌幅扩大,跌超 2%。全周,油价受到沙特暗示能承受长期低油价、美国经济数据不佳打压。

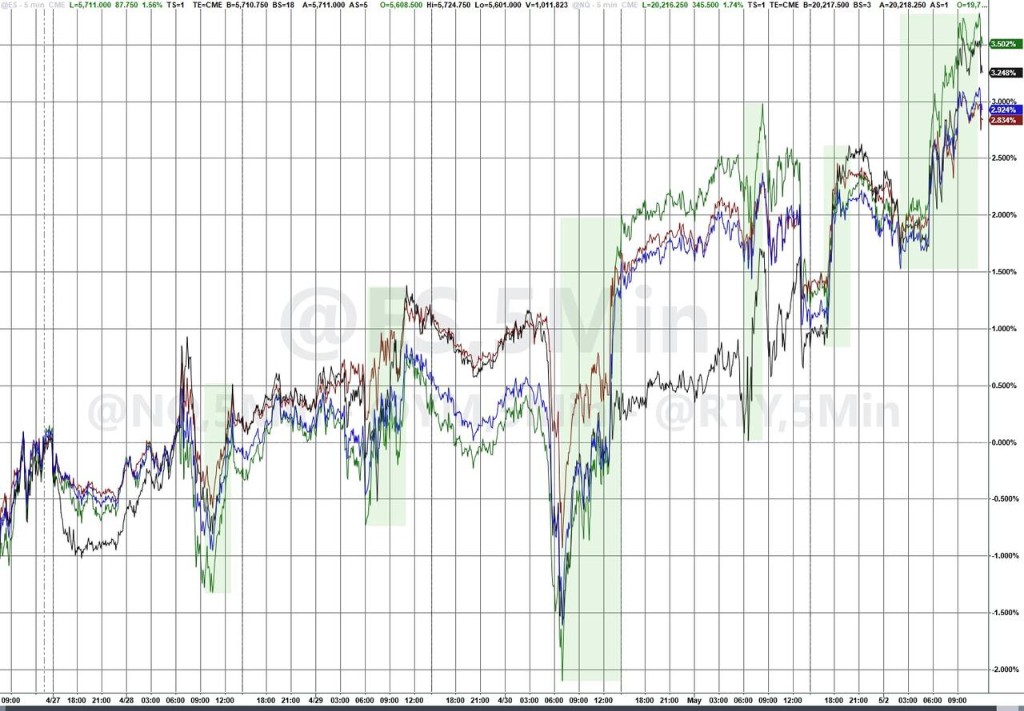

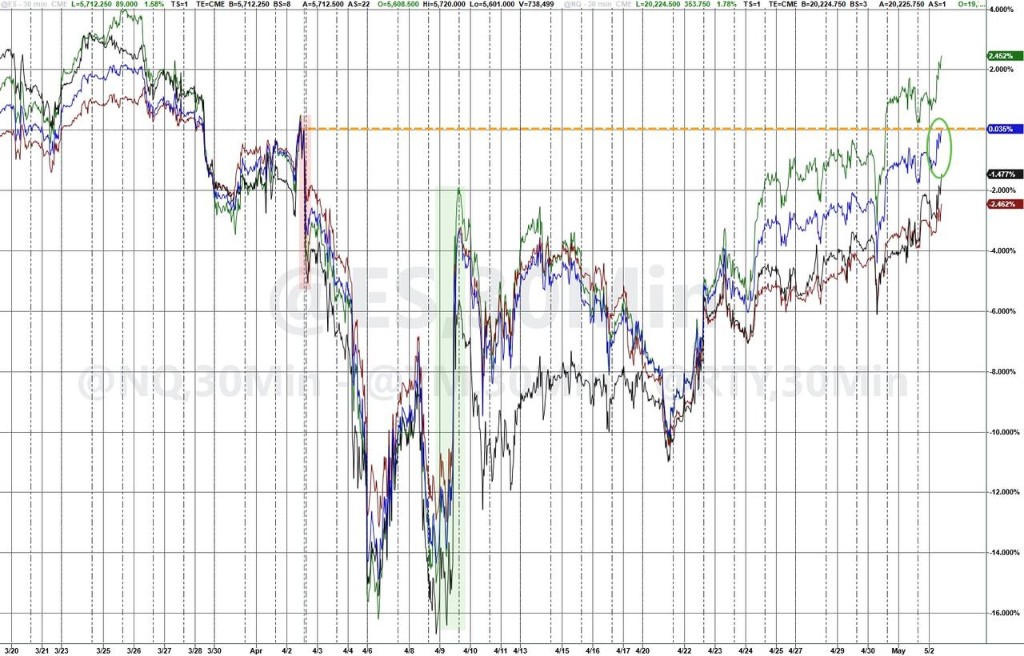

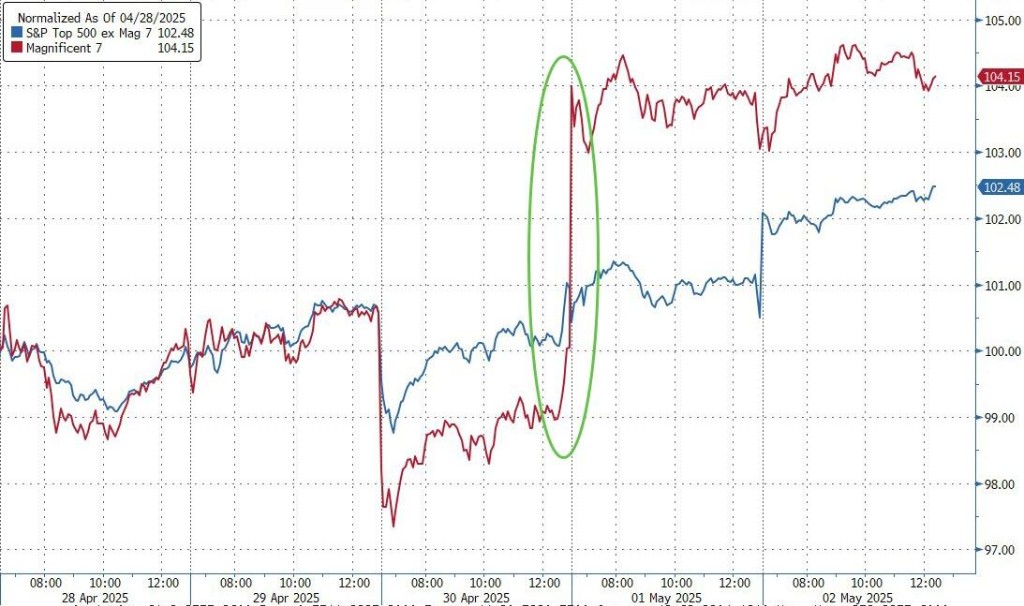

周五,三大美股指收涨均超 1%,其中标普连涨九天,创最近二十一年最长连涨天数;Meta 当日收涨超 4%,苹果和亚马逊则逆市回落;Mag7 股票本周上涨超过 4%,而标普指数的其他成分股上涨了约 2.5%。中概指数涨幅超大盘,小鹏汽车涨超 5%,本周中概指数累计上涨 3.14%。

美股三大股指:

标普 500 指数收涨 82.53 点,涨幅 1.47%,连续第九个交易日上涨,创 2004 年以来最长连涨天数,报 5686.67 点,本周累计上涨 2.92%。

道琼斯工业平均指数收涨 564.47 点,涨幅 1.39%,报 41317.43 点,本周累涨 3.00%。

纳指收涨 266.99 点,涨幅 1.51%,报 17977.73 点,本周累涨 3.42%。

纳斯达克 100 指数收涨 315.90 点,涨幅 1.60%,报 20102.61 点,本周累涨 3.45%。

罗素 2000 指数收涨 2.27%,报 2020.74 点,本周累涨 3.22%。

恐慌指数 VIX 收跌 7.68%,报 22.71,本周累跌 8.57%。

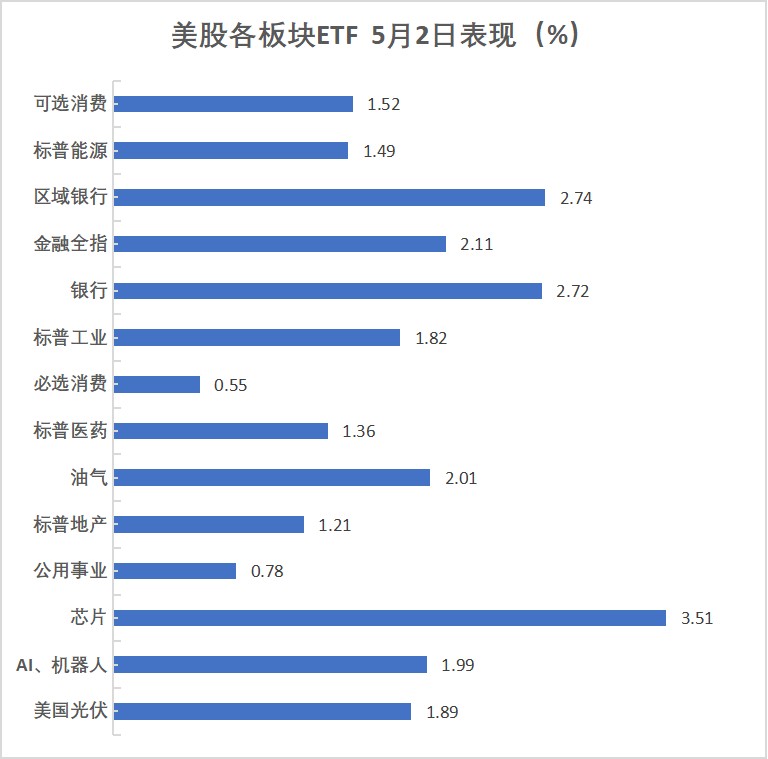

行业 ETF:

全球航空业 ETF 收涨 4.71%,半导体 ETF 涨 3.17%,区域银行 ETF 涨 2.76%,银行业 ETF 涨 2.44%,金融业 ETF 涨 2.07%。

2025 年迄今,全球航空业 ETF 累跌 17.63%,可选消费 ETF、半导体 ETF、科技行业 ETF、区域银行 ETF、全球科技股指数 ETF、银行业 ETF 跌 9.97%-4.9%。

“科技七姐妹”:

美国科技股七巨头(Magnificent 7)指数涨 0.83%,报 149.91 点,本周累计上涨 3.45%。

Meta Platforms 收涨 4.34%,英伟达涨 2.47%,特斯拉涨 2.38%,微软涨 2.32%,谷歌 A 涨 1.69%,亚马逊则收跌 0.12%,苹果跌 3.74%。

芯片股:

费城半导体指数收涨 3.52%,报 4397.05 点,本周累涨 3.42%。

台积电 ADR 收涨 3.8%,AMD 涨 2.22%。

AI 概念股:

Applovin 和 Tempus AI 收涨 10.05%。

中概股:

纳斯达克金龙中国指数收涨 3.50%,报 7172.35 点,逼近 4 月 3 日收盘位 7550.00 点,本周累计上涨 3.14%。

热门中概股小马智行初步收涨约 20%,YINN 涨 10%,小米 ADR 涨 7.8%,小鹏涨 5.9%,京东、拼多多、阿里、腾讯 ADR 至多涨 4.9%。

其他重点个股中:

巴菲特旗下伯克希尔哈撒韦 B 类股涨 1.8%。

“特朗普关税输家” 指数涨 3.71%,报 87.45 点,本周累计上涨 5.07%。成分股 Five Below 收涨 11.88%,Wayfair 涨 7.78%。

2025 年迄今,美元树、蔻驰、孩之宝、3M、Rivian 累涨 12.48%-3.98%,其他成分股累跌,ELF 跌 45.8% 跌幅第四大,纽威跌 46.7%,海伦特洛伊跌 52.85%,Fluence 能源跌 72.67%。

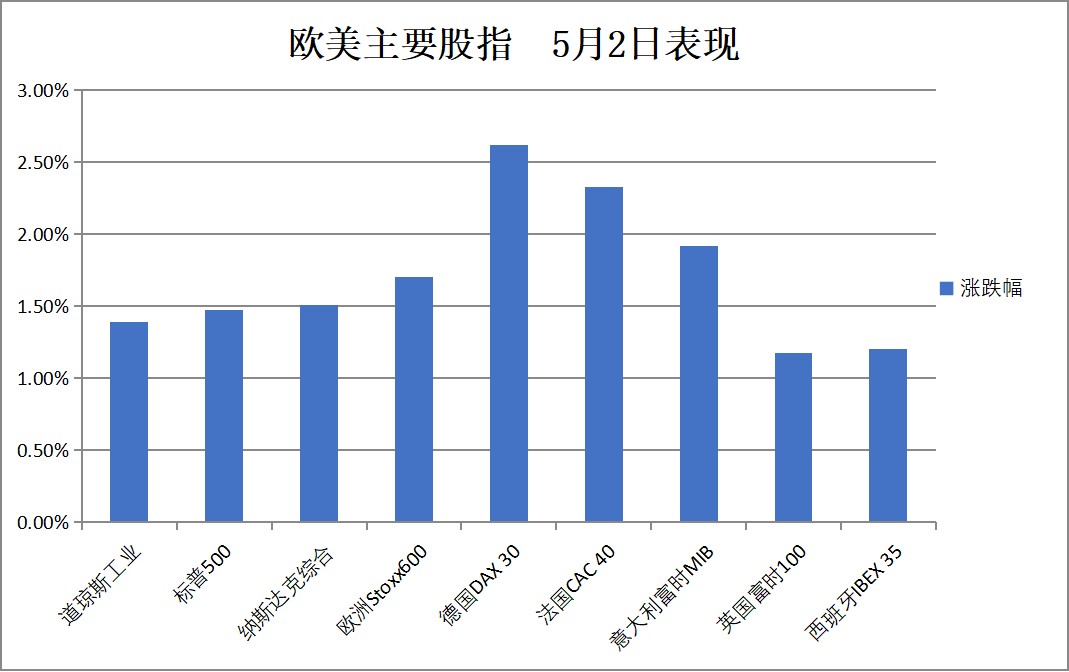

关税谈判的推进,提振全球投资者乐观情绪,本周欧洲 STOXX 600 指数张约 3.1%,其中工业、科技板块涨超 4%。英国股市则创历史上最长连涨天数,德国股指本周涨 3.8%。

泛欧欧股:

欧洲 STOXX 600 指数收涨 1.67%,报 536.43 点,本周累计上涨 3.07%。

欧元区 STOXX 50 指数收涨 2.42%,报 5285.19 点,本周(四个交易日)累涨 2.54%。

各国股指本周累计均上涨:

德国 DAX 30 指数收涨 2.62%,报 23086.65 点,本周累涨 3.80%。

法国 CAC 40 指数收涨 2.33%,报 7770.48%,本周累涨 3.11%。

意大利富时 MIB 指数收涨 1.92%,报 38327.94 点,本周累涨 2.62%,富时意大利综合股价银行指数累涨 2.97%。

英国富时 100 指数收涨 1.17%,连续第十五个交易日走高,报 8596.35 点,本周累涨 2.15%。

板块和个股:

板块方面,STOXX 600 工业产品及服务指数本周累计上涨 4.38%,科技指数涨 4.34%,银行指数涨 2.26%,个人与家庭用品指数涨 2.13%。

明晟公司 MSCI 北欧国家指数涨 2.4%,连续第八个交易日走高,报 350.35 点,北欧工业板块领跑。北欧音乐流媒体公司 Spotify 涨 7.3%,领跑一众成分股。

就业报告后,美债收益率连续第二日盘中拉升超 10 个基点,德债收益率则涨约 8 个基点。2 年期收益率在过去两天上涨了 22 个基点,这是自 2024 年 10 月以来的最大涨幅。自 4 月 2 日以来,只有短期债券收益率较低,跌幅约 6 基点,30 年期债券收益率上涨 27 基点。

美债:

纽约尾盘,美国 10 年期基准国债收益率上涨 8.88 个基点,报 4.3064%,美国非农就业报告后从 4.22% 附近的平盘下方快速地显著拉升,本周累计上涨 7.30 个基点。

两年期美债收益率涨 12.53 个基点,报 3.8239%,本周累涨 7.60 个基点。

本周,20 年期美债收益率累涨 8.72 个基点,30 年期美债收益率累涨 8.89 个基点。

美国 10 年期通胀保值国债(TIPS)收益率涨 7.14 个基点,报 2.0321%。

欧债:

欧市尾盘,德国 10 年期国债收益率上涨 8.9 个基点,刷新日高至 2.533%,全天处于上涨状态,本周(四个交易日)累计上涨 6.4 个基点。

英国 10 年期国债收益率本周(五个交易日)累涨 2.9 个基点,两年期英债收益率累跌 0.1 个基点,30 年期英债收益率累涨 8.4 个基点。

本周,法意西的 10 年期国债收益率均累涨超 6 个基点,希腊 10 年期国债收益率累涨 5.6 个基点。

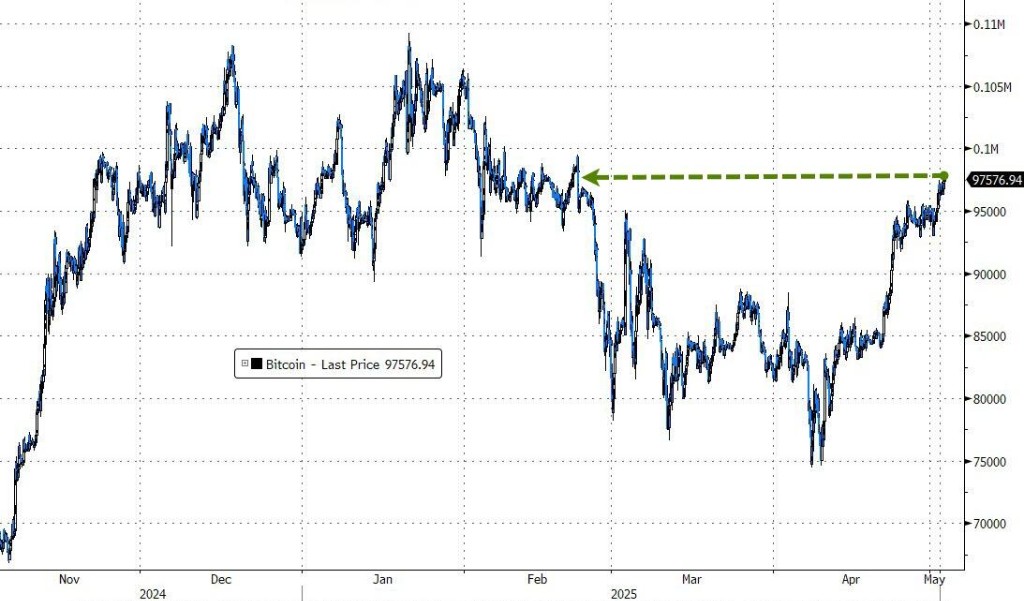

随着美国强劲就业报告的公布,本周降息预期大幅下降,目前价格已反映出今年仅有三次降息,而 6 月份的降息预期已迅速被排除在考虑范围之外。比特币价格周六早盘下跌,5 月 3 日据央视报道,日本财务大臣加藤胜信称,美债可以作为谈判筹码。此外据报道,美国财长贝森特同意与日本启动工作层面的磋商。

美元:

纽约尾盘,ICE 美元指数下跌 0.27%,报 99.973 点,本周累计上涨 0.50%,整体交投区间为 98.901-100.375 点。

彭博美元指数跌 0.43%,报 1224.64 点,本周累跌 0.12%,整体交投区间为 1231.32-1219.15 点。

非美货币:

纽约尾盘,欧元兑美元日内 V 型反转,一度涨超 0.8%,最终收盘与昨日持平、报 1.12940,本周累计收跌约 0.57%。

英镑兑美元收跌近 0.1%、报 1.32639,本周累计收跌 0.32%。

美元兑瑞郎收跌超 0.3%,报 0.82655,本周走势宽幅震荡,较上周五收盘价近乎持平,收跌 0.1%

日元:

纽约尾盘,美元兑日元下跌 0.32%,报 144.944 日元,本周累计上涨 0.88%。

离岸人民币:

纽约尾盘,离岸人民币兑美元报 7.2103 元,较周四纽约尾盘涨 686 点,日内整体交投于 7.2808-7.2091 元区间,突破 3 月 12 日顶部 7.2157 元、逼近 2024 年 11 月 11 日顶部 7.1864 元。

加密货币:

纽约尾盘,CME 比特币期货 BTC 主力合约较周四纽约尾盘涨 0.37%,报 97565.00 美元,本周累计上涨大约 1.40%。

CME 以太币期货 DCR 主力合约涨 0.13%,报 1856.50 美元,本周累涨 2.09%。

OPEC+ 讨论 6 月增产消息后,原油盘中跌超 2%。CFTC 数据显示,4 月 29 日当周,投机者所持 NYMEX WTI 原油净多头头寸创超过三个月新高。美国原油期货本周跌 7.5%,纽约天然气涨约 16.6%。

原油:

WTI 6 月原油期货收跌 0.95 美元,跌幅超过 1.60%,报 58.29 美元/桶,本周累计下跌超过 7.50%。

布伦特 7 月原油期货收跌 0.84 美元,跌幅超过 1.35%,报 61.29 美元/桶,本周累跌超 6.85%。

天然气:

NYMEX 6 月天然气期货收涨 4.34%,报 3.6300 美元/百万英热单位,本周累涨 16.57%。

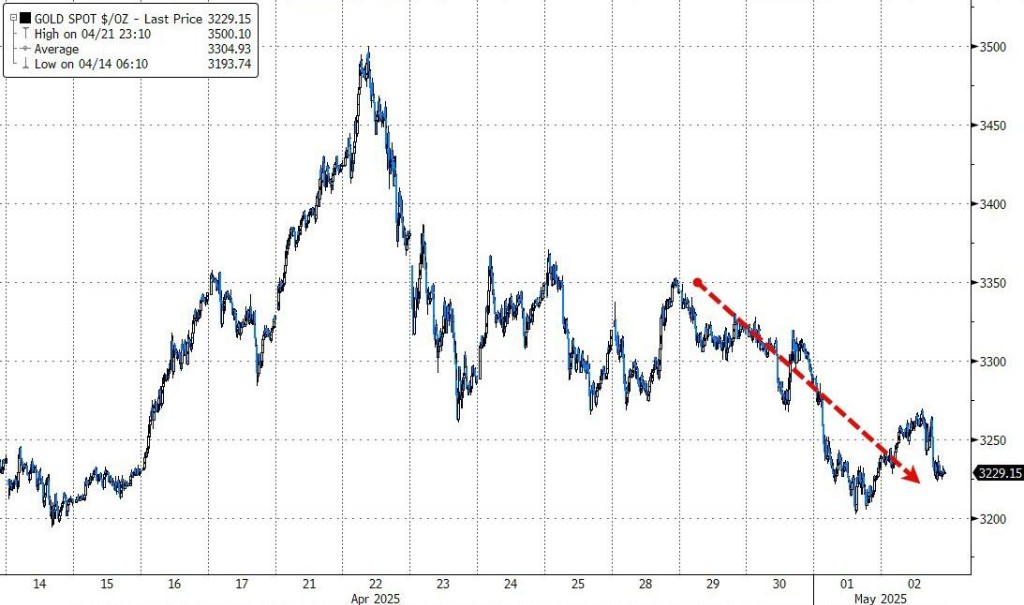

现货黄金本周跌 2.4%,纽约期铜跌 4%。黄金连续第二周走低,这是自去年 11 月 15 日美国大选以来最糟糕的一周。得益于比特币 ETF 资金的持续流入,本周比特币价格大幅上涨,涨幅超 4.5%。

黄金:

纽约尾盘,现货黄金大致持平,报 3238.80 美元/盎司,本周累计下跌 2.43%。

COMEX 黄金期货涨 0.77%,报 3247.00 美元/盎司,本周累跌 1.58%。

白银:

现货白银跌 1.19%,报 32.0271 美元/盎司,本周累跌 3.28%。

COMEX 白银期货跌 0.78%,报 32.215 美元/盎司,本周累跌 3.32%。

其他金属:

COMEX 铜期货涨 1.47%,报 4.6980 美元/磅,本周累跌 4.00%。

LME 期铜收涨 160 美元,报 9366 美元/吨。LME 期铝收涨 16 美元,报 2432 美元/吨。LME 期锌收涨 30 美元,报 2608 美元/吨。

LME 期锡收涨 910 美元,报 30698 美元/吨。LME 期镍收涨 228 美元,报 15480 美元/吨。