[IN-DEPTH ANALYSIS] Tesla’s Robotaxi Ambition Amid the Trump-Musk Political Tensions

特斯拉的機器人出租車服務雄心受到與特朗普的政治緊張關係的影響,這威脅到關鍵的補貼和合同。儘管馬斯克聲稱創新優於政府支持,但特斯拉的盈利能力在很大程度上依賴於監管信用。同時,SpaceX 的收入預計將顯著增長,得益於政府合同。特斯拉正在奧斯汀測試機器人出租車,旨在擴大車隊,但面臨監管和競爭挑戰。馬斯克的政治應對結果對特斯拉和 SpaceX 的增長至關重要

關鍵要點

· 政治爭鬥影響: 馬斯克與特朗普的衝突可能影響特斯拉的補貼和 SpaceX 的聯邦合同,這對其增長至關重要。

· 機器人出租車機會: 特斯拉可擴展的機器人出租車潛力巨大,但面臨監管和競爭障礙。

· 估值洞察: 特斯拉每股目標價 450 美元反映了我們對汽車、能源和服務領域的平衡增長假設。

來源:TradingKey

馬斯克與特朗普:公眾 fallout

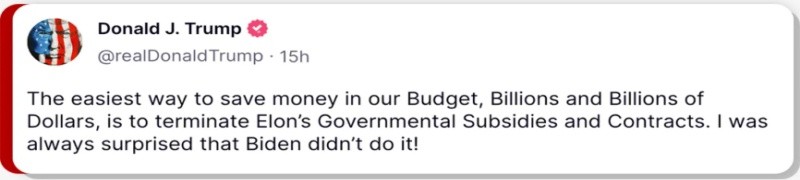

特朗普和馬斯克最近在社交媒體上發生了口頭衝突,導致特斯拉股價出現顯著回調。根據《紐約時報》,爭鬥始於特朗普突然撤回對賈裏德·艾薩克曼擔任 NASA 領導的提名,原因是他得知艾薩克曼在選舉期間向民主黨捐款。艾薩克曼是馬斯克的密友,也是 SpaceX NASA 項目的重要合作伙伴。這讓馬斯克感到尷尬,因為他向特朗普推薦了艾薩克曼。隨後,馬斯克公開批評特朗普的 “大美好法案”,稱其將增加國家債務並破壞 DOGE 的努力。

來源:X

衝突迅速升級。特朗普威脅要削減對馬斯克公司的聯邦合同和補貼,包括特斯拉和 SpaceX。

來源:Truth Social

馬斯克後來緩和了語氣,併為一些尖鋭的評論道歉。特朗普也表示他願意和解,儘管他並沒有急於修復他們的關係。對於特斯拉而言,政府激勵措施對保持盈利至關重要,而 SpaceX 則依賴 NASA 和軍方合同來獲取收入。

對政府支持的依賴

監管信用 是特斯拉盈利能力的關鍵因素。雖然這些信用佔特斯拉總收入的比例不到 3%,但它們對淨收入的貢獻約為 25% 到 30%。在 2024 財年,特斯拉通過出售監管信用創下了 27.6 億美元的記錄,而在 2025 年第一季度就產生了 5.95 億美元。這些信用基本上是純利潤,因為特斯拉生產零排放車輛,並將這些信用出售給需要滿足排放標準的傳統汽車製造商。沒有這些收入,特斯拉在最近幾個季度將會報告虧損,這顯示了這些信用對其財務健康的重要性。

來源:Visual Capitalist

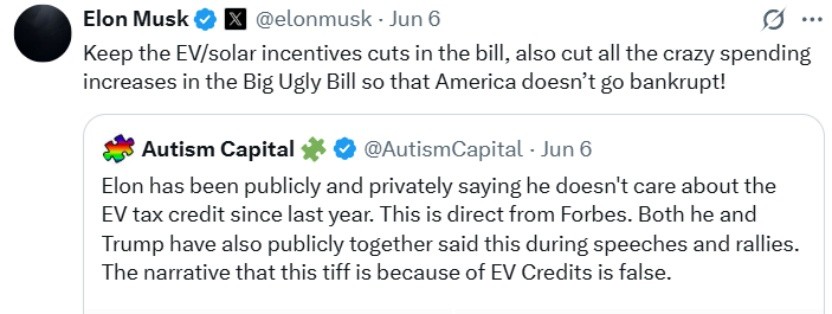

然而,提議的政策變更,例如參議院共和黨人努力消除企業平均燃油經濟性(CAFE)標準下的懲罰,威脅到這些信用市場的解體。馬斯克公開淡化了這些補貼的重要性。他將特斯拉的成功歸因於創新和規模,而不是政府激勵,並認為取消這些信用將對競爭對手造成更大傷害,而不是特斯拉本身。

來源:X

儘管馬斯克公開拒絕依賴政府支持,但特斯拉的利潤仍然在很大程度上依賴於政府項目的資金。這可能解釋了為什麼馬斯克試圖與各方政治家保持良好關係,包括儘管存在分歧仍試圖與特朗普和解,以保護這些重要的收入來源。

與此同時,SpaceX 獨立於特斯拉運營,擁有自己獨特的財務和商業模式。根據埃隆·馬斯克最近的推文,SpaceX 預計在 2025 年將產生約 155 億美元的收入,高於 2024 年估計的 131 億美元。這一增長主要由兩個主要領域驅動:其 Starlink 衞星互聯網服務,預計將產生約 123 億美元,併為全球數百萬用户提供服務;其次是其發射服務業務,包括政府和商業火箭發射。

政府合同對 SpaceX 的收入貢獻顯著。NASA 合同預計每年提供約 11 億美元,支持羅馬空間望遠鏡、歐羅巴探測器等高調任務,以及往返國際空間站(ISS)的載人和貨物運輸,協議將持續到預計的 ISS 退役時間約在 2030 年。美國太空部隊 向 SpaceX 授予了約 59 億美元 的合同,涵蓋 28 項國家安全太空發射任務,主要安排在 2027 年至 2032 年 之間,屬於國家安全太空發射第三階段計劃。這意味着在這些年中,來自太空部隊合同的平均年收入約為 10 億美元。

儘管特斯拉和 SpaceX 是獨立運營的公司,但馬斯克的政治挑戰不可避免地影響到兩者,因為它們都依賴於公共部門的支持和監管環境。馬斯克在這些政治水域中的導航能力對維持兩家企業的增長和盈利能力至關重要。

機器人出租車首秀

轉向特斯拉備受期待的機器人出租車計劃,最近的發展引起了投資者和行業觀察者的關注。目前,特斯拉在德克薩斯州奧斯丁測試約十輛機器人出租車,並計劃在未來幾個月將車隊擴展到 1000 輛。

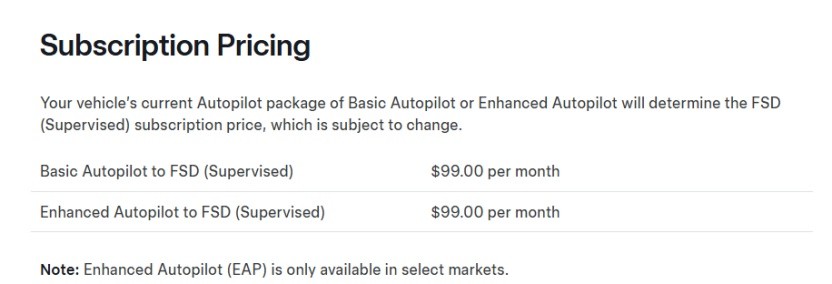

這些車輛配備了特斯拉的全自動駕駛(FSD)軟件。特斯拉的 FSD 軟件對特斯拉的軟件和服務收入貢獻顯著。訂閲計劃如下:

來源:特斯拉

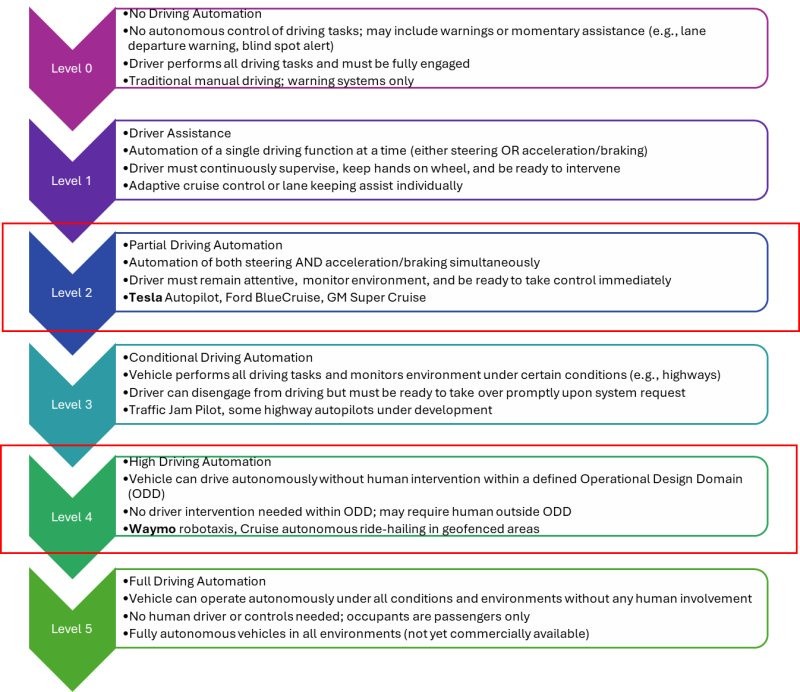

然而,這些機器人出租車的自主駕駛水平仍然模糊不清。如果遠程人類駕駛員在控制或準備干預,則系統符合 SAE 2 級 自動化,這也是特斯拉目前的水平。為了達到 4 級,即車輛在定義的操作領域內完全自主運行而無需人類干預,特斯拉必須證明其汽車能夠獨立處理所有駕駛任務。

來源:CarADAS, TradingKey

美國國家公路交通安全管理局(NHTSA)已表達了擔憂,並要求更多的操作數據以評估安全性,突顯了特斯拉麪臨的監管障礙。

特斯拉與 Waymo

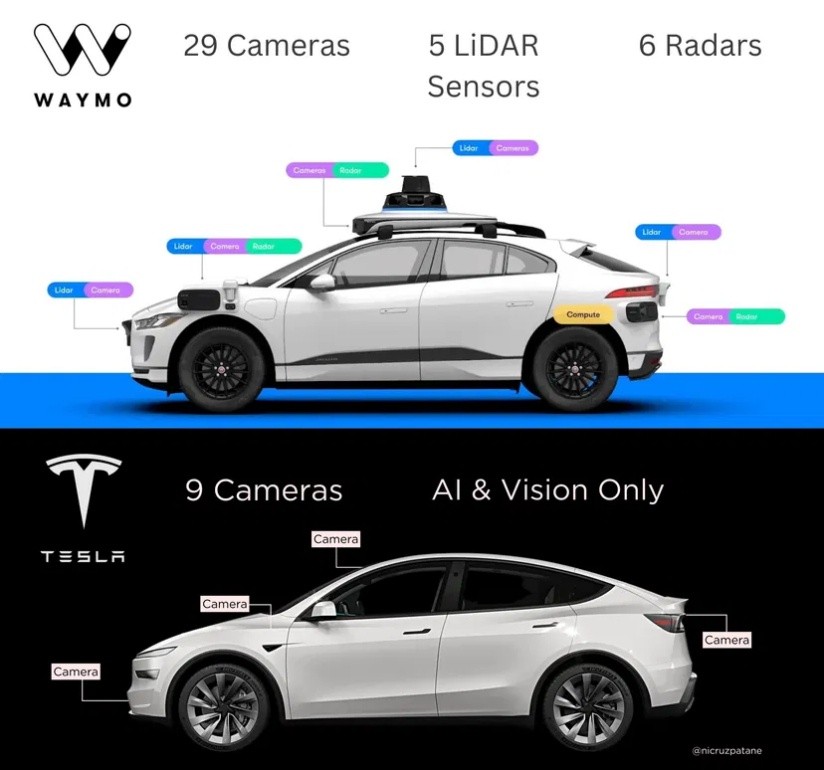

將特斯拉的方法與 Waymo(Alphabet 的自動駕駛汽車子公司)進行比較,揭示了截然不同的理念。Waymo 的車輛被歸類為 4 級,並使用複雜的 傳感器融合系統,結合 29 個攝像頭、5 個激光雷達傳感器和 6 個雷達,以確保在各種天氣和光照條件下的強大感知能力。它依賴於預先繪製的 3D 地圖。 根據 Business Insider 和 SwipeFile 2025 年的數據,Waymo 的傳感器套件每輛車的成本約為 $9,300,大約是特斯拉傳感器成本的 23 倍。這種傳感器冗餘提供了更強的環境意識和安全邊際,但也帶來了更高的前期成本和操作複雜性。

特斯拉 則 完全依賴於基於視覺的系統,配備 9 個攝像頭和神經網絡 AI,拒絕使用激光雷達和雷達。 BloombergNEF 估計特斯拉基於攝像頭的傳感器硬件成本約為 $400 每輛車。這種簡約的硬件方法降低了成本並簡化了可擴展性,但對特斯拉的 AI 軟件施加了巨大的壓力,以彌補感知中缺乏深度和冗餘的問題。

來源:SwipeFile

商業模式也有所不同。特斯拉的低成本傳感器套件使快速車隊擴展成為可能。 特斯拉每天生產數千輛汽車,所有汽車都可以通過軟件升級為機器人出租車功能。馬斯克設想了一種 去中心化 的機器人出租車模式,個人車主可以像在特斯拉的網絡上出租他們的車輛一樣,類似於 Airbnb,但用於汽車。車主每輛車每年可能賺取約 $30,000。這利用了特斯拉的大規模生產能力和來自數十萬輛配備 FSD 的汽車的真實駕駛數據,以不斷提高其 AI 性能。

Waymo 運營着一支 公司擁有 的約 1500 輛汽車的車隊,預計到 2026 年將增長到 3,500 輛,主要是配備 Waymo 自動駕駛技術的捷豹 I-PACE,並在美國部分城市提供打車服務。Waymo One 是 Waymo 自己的打車服務,主要在鳳凰城、舊金山和洛杉磯運營,佔 Waymo 車隊和行程的約 70-80%。剩餘的 20-30% Waymo 的自動駕駛汽車通過與 Uber 的合作運營,主要在奧斯丁和亞特蘭大等城市,Waymo 機器人出租車僅通過 Uber 應用 提供服務。根據《紐約時報》,Uber 通常收取 10-20% 的佣金,Waymo 保留其餘部分。

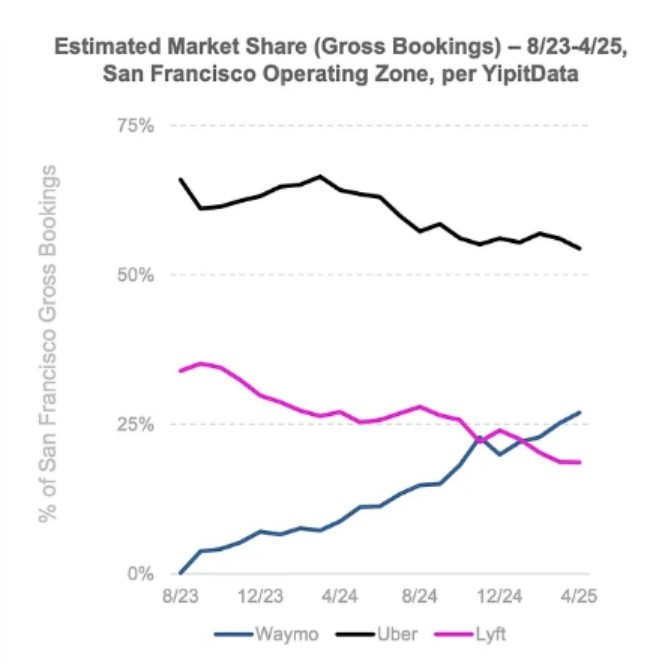

截至 2025 年 4 月,Waymo 每週在鳳凰城、洛杉磯、舊金山和奧斯丁提供超過 250,000 次付費機器人出租車行程,根據 Waymo 的官方公告,這一數字較 2 月的 200,000 次顯著增長。這相當於每天約 35,700 次行程。摩根士丹利預計 Waymo 的收入將在 2025 年達到約 $1.81 億。

在奧斯丁,Waymo 機器人出租車截至 2025 年 3 月佔所有 Uber 乘車的約 20%,顯示出在合作啓動後消費者的強烈接受。這一合作使 Waymo 能夠利用 Uber 的龐大客户基礎。

與特斯拉龐大的汽車生產能力相比,Waymo 的規模仍然相對較小。特斯拉每天生產數千輛汽車,而 Waymo 的車輛由捷豹和 Magna 等合作伙伴生產,計劃在新的亞利桑那工廠每年生產超過 2,000 輛。 這種規模優勢,加上特斯拉以 AI 為中心的戰略,如果特斯拉能夠克服安全和監管挑戰,可能會證明至關重要。特斯拉計劃的機器人出租車服務(Cybercabs)在推出幾個月內可能擴展到 1,000 輛,顯示出其與 Waymo 更依賴合作伙伴和資本密集型模式相比的快速車隊擴展潛力。截止到 2025 年初,Waymo 的完全無人駕駛車輛在其主要市場(鳳凰城、舊金山、洛杉磯和奧斯丁)行駛了約 5670 萬 英里,而特斯拉的全自動駕駛(FSD)車隊通過其監督自動駕駛系統累計行駛超過 36 億 英里。

| 公司 | 行駛里程(自動駕駛) | 備註 |

| 特斯拉 | ~36 億英里(駕駛員監督) | 由大量配備 FSD 的消費者車輛監督行駛的里程;人類駕駛員始終準備接管 |

| Waymo | ~5670 萬英里(完全無人駕駛) | 在地理圍欄城市區域內完全無人駕駛的里程,無需人類干預 |

來源:The Verge, Tesla North Blog

NHTSA 的調查顯示了特斯拉在證明 其僅基於視覺的系統能夠匹配或超過人類駕駛員的安全性 方面面臨的挑戰。埃隆·馬斯克堅持使用僅攝像頭的方法,源於他相信 人類視覺是自動駕駛的最終模型。 儘管這種方法具有較低的傳感器成本和更簡單的硬件的優勢,但在深度感知錯誤和惡劣天氣條件等固有限制方面存在困難。相比之下,Waymo 的傳感器融合提供了更豐富的環境數據。

最終,特斯拉專注於利用其軟件和大規模汽車生產來實現完全自動駕駛汽車的盈利,而 Waymo 則更強調額外傳感器的使用和構建非常可靠的系統。這兩種方法各有優缺點,未來幾年將揭示哪種理念佔據主導地位。然而,Waymo 擁有先發優勢,其市場份額持續增長。

來源:Bond Capital

特斯拉估值:已定價的內容與面臨的風險

特斯拉的市場價值不僅僅取決於它銷售了多少輛汽車或馬斯克發射了多少火箭(這不會影響特斯拉的收入,但會鼓勵市場情緒)。公司的股價反映了對未來的押注,即特斯拉不僅僅是一家汽車製造商,而是一個軟件強國(FSD)、一個大數據與人工智能公司(xAI),並可能是全球首個真正可擴展的機器人出租車平台(Cybercab)。

我們的假設:

· 核心汽車業務: 預計 2024 年汽車收入為 770 億美元,毛利潤為 140 億美元。我們假設汽車收入和毛利潤沒有增長,因為特斯拉的銷量在 2025 年下降。如果監管信用被取消,毛利潤將從 140 億美元減少到 128 億美元。

· 監管信用: 2025 年第一季度貢獻了 5.95 億美元。這些信用面臨重大風險,因為特朗普的 美麗大法案 中有一項條款,目前正在參議院商業、科學和運輸委員會審議。該條款將有效終止汽車製造商購買特斯拉出售的監管信用的需求。該法案預計將在 2025 年通過,如果實施,預計變化將在下半年生效,這意味着大約 50% 的監管信用利潤可能會喪失。

· 能源部門: 預計 2024 年收入為 100 億美元。如果太陽能和儲能擴展持續,使用 2025 年第一季度的 TTM 能源收入增長率為 80%。預計 2025 年能源收入為 180 億美元,27% 的毛利率將帶來 48.6 億美元的毛利潤。

· 服務: 預計 2024 年收入為 100 億美元,使用 2025 年第一季度最新的服務收入增長率為 24% 的增長,並增加 2.5 億美元來自更高的 FSD 採納率。預計 2025 年收入為 126.5 億美元,毛利率為 5.82%,2025 年毛利潤為 7.36 億美元。

· 軟件和 FSD: 特斯拉的全自動駕駛軟件,售價為每月 99 美元(每年 1188 美元)。全球約有 500 萬輛特斯拉汽車在路上。根據行業估計,2024 年大約 6% 使用 FSD,這大約是 3.5 億美元。如果 10% 的特斯拉車隊訂閲,則每年收入為 5.94 億美元,因此增加約 2.5 億美元的收入。

將三個部門的毛利潤相加,得到 184 億美元,這轉化為淨利潤 86.5 億美元,假設 47%(過去 5 年的平均值)的毛利潤可以轉化為淨利潤。以 35 億股流通股計算,每股收益約為 2.5 美元。

· 機器人出租車夢想: 如果特斯拉的機器人出租車夢想成功,即使只在幾個城市,潛在收益也巨大。根據 Statista,全球打車市場預計到 2025 年總預訂量將達到約 1800 億美元。如果特斯拉佔據 5% 的市場份額,並將 15-20% 的車費作為收入,其機器人出租車業務每年可能賺取 13.5 億到 18 億美元。儘管廣泛的機器人出租車部署不太可能在一年內實現,但特斯拉開始測試機器人出租車標誌着其目標的重要一步。市場已經部分定價了這一潛力,這有助於證明特斯拉當前高市盈率(180)的合理性。考慮到在這一階段很難否定特斯拉的機器人出租車成功,我們應用了 180 的溢價市盈率,以反映持續的投資者樂觀情緒。

來源:特斯拉的歷史市盈率來自 Macrotrends

在我們當前的假設下,特斯拉的目標股價預計將達到約 450 美元 每股。這反映了一個平衡但樂觀的觀點,承認公司的強大潛力和麪臨的挑戰。

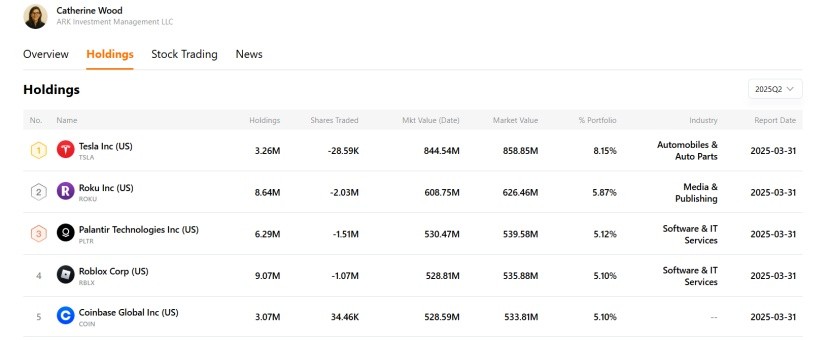

特斯拉大膽的機器人出租車戰略也得到了像 Cathie Wood 這樣的投資者的強力支持,她的 ARK 創新 ETF 將特斯拉作為其頭號持倉。Wood 認為特斯拉的人工智能驅動方法是一個 ‘贏家通吃’ 的機會,預計到 2030 年股價將達到 2600 美元。瞭解她的前瞻性投資策略,請訪問 TradingKey 的明星投資者:

來源:TradingKey

瞭解更多