The $30 Billion Quarter: What TSMC's Blowout AI Demand Tells Us

台灣半導體制造公司(TSMC)公佈了令人印象深刻的 2024 年第二季度業績,銷售額超過 300 億美元,同比增長 44%。這一增長得益於對 5nm 和 3nm 芯片的強勁需求,特別是來自主要客户如英偉達和蘋果的需求。TSMC 的每股收益幾乎增長了 61%,達到約 2.50 美元。隨着預測顯示未來在人工智能基礎設施方面將有顯著投資,TSMC 在持續增長方面處於良好位置。儘管表現強勁,TSMC 的股票市盈率低於同行,暗示其可能被低估,是長期投資者的潛在買入機會

財報季來臨!上週,台積電(TSM 0.81%)公佈了 2024 年第二季度的財務和運營結果。讓我們來探討一下台積電的第二季度報告。

接下來,我將深入一些更廣泛的行業趨勢,以幫助解釋為什麼該公司最新的季度業績如此令人印象深刻,更重要的是,它如何為長期進一步增長做好準備。

台積電剛剛發佈了一個全面的強勁季度,且...

台積電是領先芯片公司如 英偉達、超微半導體 和 博通 的重要供應商。此外,該公司的影響力超越了傳統半導體業務,因為它還與科技巨頭 蘋果 和 亞馬遜 建立了強大的合作關係。

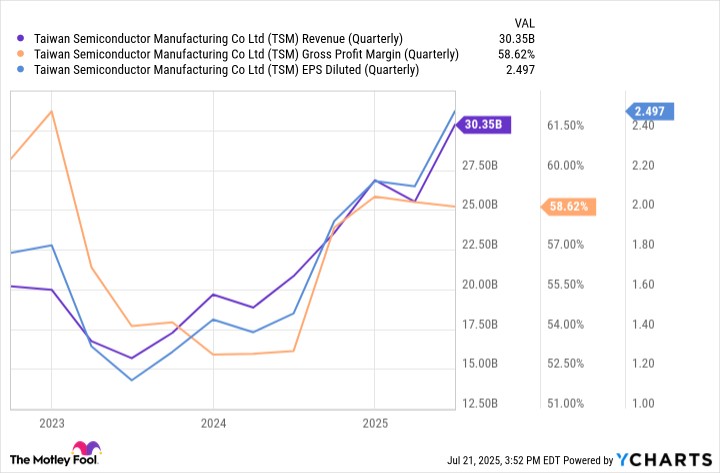

在第二季度,該公司銷售額超過 300 億美元,這在很大程度上得益於對其 5nm 和 3nm 芯片節點的持續強勁需求。

TSM 收入(季度)數據來自 YCharts;EPS = 每股收益。

儘管公司的收入同比增長了 44%,但穩定改善的毛利率和嚴格的成本結構進一步推動了其底線的加速。在第二季度,每股收益(EPS)約為 2.50 美元,同比增長近 61%。

圖片來源:Getty Images。

... 預測顯示未來將有更多增長

僅在 2025 年,雲計算巨頭 微軟、谷歌母公司 Alphabet 和 亞馬遜,以及社交媒體帝國 Meta Platforms,預計將共同擁有高達 3300 億美元的資本支出(capex)。進一步説,管理諮詢公司麥肯錫預測,未來十年對 AI 基礎設施的投資——包括數據中心建設和芯片——預計將達到 6.7 萬億美元。

隨着台積電在全球芯片代工市場中佔據約 60% 的市場份額,且實現超過 40% 的收入增長,台積電似乎處於一個良好的位置,可以利用這些長期趨勢並在未來幾年內獲得更多市場份額。

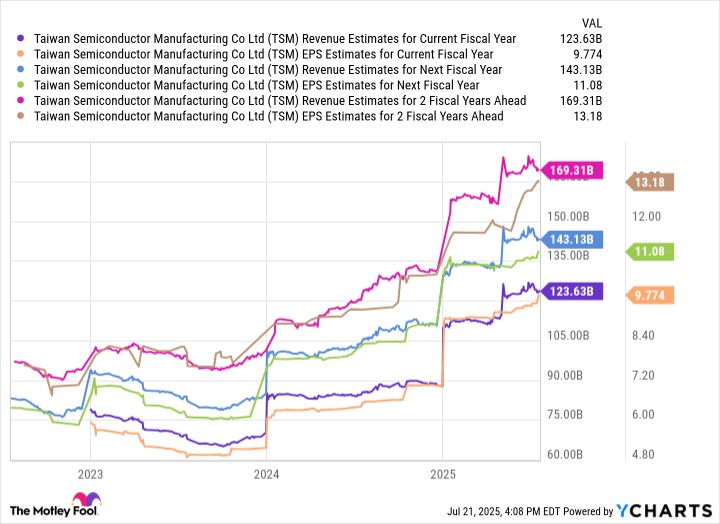

TSM 當前財政年度的收入預測;數據來自 YCharts。

台積電的財報告訴我們關於 AI 需求的什麼?

對我來説,財報強勁的最簡單解釋是,AI 需求不僅強勁,而且正在加速。雖然增長會在季度之間波動,但我現在並不認為台積電是一隻週期性的半導體股票。

相反,上述資本支出和基礎設施趨勢強調了 AI 增長對全球經濟的重要性。該芯片製造商在邊緣設備、高性能計算(HPC)和 AI 加速器方面的領先代工服務正處於這一長期演變的中心。

現在台積電股票值得買嗎?

儘管公司增長驚人且前景強勁,台積電的前瞻市盈率(P/E)僅為 24。這不僅遠低於歷史水平,而且也相對於許多其他領先芯片股票而言是一個顯著的折扣。

儘管懷疑者可能會引用芯片市場的週期性或與中國的潛在地緣政治緊張局勢作為熊市敍事的一部分,但我認為台積電當前的財務狀況及其未來軌跡無論如何都能自我説明。

在我看來,公司估值與其基本業務基本面之間的脱節可能表明投資者可能沒有完全理解或欣賞其在更廣泛芯片生態系統中的重要性。

我認為現在台積電的股票是個明智的選擇,我認為公司的價格走勢表明其被低估。擁有長期投資視野的投資者可能想考慮購買股票並緊緊持有,因為 AI 故事的基礎設施篇章仍在繼續書寫。台積電在這些有利趨勢中獨特地定位,能夠在未來幾年內維持高水平的收入和利潤增長。