Morningstar - A High Quality Compounder but is it a Buy?

Morningstar Inc., a global financial services firm, provides independent investment research and data across various financial instruments. Founded in 1984, it has expanded through strategic acquisitions, enhancing its capabilities in investment management, credit ratings, and ESG research. Morningstar's stock has compounded at a double-digit rate over the past decade, though growth has slowed recently. The company maintains strong profit margins and a disciplined acquisition strategy. With a current price of $225.40, Morningstar offers a small dividend with potential for growth, positioning itself as a major player in financial information services.

Morningstar Inc. is a global financial services firm headquartered in Chicago, Illinois. Founded in 1984 by Joe Mansueto, the company provides independent investment research, data, and analysis across a broad range of financial instruments, including stocks, mutual funds, exchange-traded funds (ETFs), and private market assets. It operates in over 30 countries and plays a major role in helping investors and financial professionals make informed decisions. Mansueto still owns over 35% of the company.

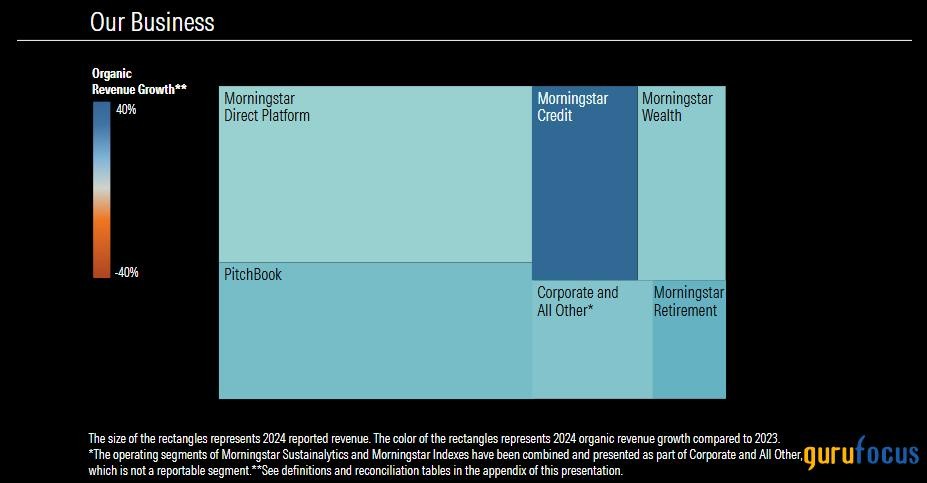

The company's offerings span several business lines. Its research division produces widely used investment ratings such as the Morningstar Star Rating for mutual funds and ETFs. Morningstar also delivers investment management services through its advisory subsidiaries, managing and advising on hundreds of billions of dollars in assets.

In addition, it provides credit ratings through its DBRS Morningstar unit, which has become one of the major players in structured credit analysis behind larger competitors S&P and Moody's.

Morningstar's technology platforms, like Morningstar Direct, Office Cloud, and Research Portal, provide asset managers, advisors, and institutional investors with analytical tools, portfolio management capabilities, and access to market data.

Individual investors can subscribe to Morningstar Premium for research, stock analysis, and long-term investment insights.

Its PitchBook Data subsidiary is a leading source of private equity and venture capital intelligence.

The company's clients include financial advisors, asset managers, institutional investors, and retirement plan sponsors. Morningstar's mission centers on transparency, fairness, and investor empowermenthelping both professional and individual investors achieve their financial goals through independent data and evidence-based research.

Morningstar Inc. has a history of strategic acquisitions that have significantly expanded its capabilities and diversified its revenue streams. Key acquisitions include:

- In 2006, Morningstar acquired Ibbotson Associates, an investment research firm.

- In 2007, it acquired the mutual fund data business of S&P Global.

- In 2010, Morningstar acquired Realpoint, a credit rating agency, marking its entry into structured credit ratings, and also acquired Old Broad Street Research (OBSR), a UK-based fund research and advisory firm.

- In 2014, it bought ByAllAccounts, which provides data aggregation technology for financial applications.

- In 2016, Morningstar acquired full ownership of PitchBook Data for approximately $225 million, significantly boosting its private market data and research offerings.

- In 2019, Morningstar acquired DBRS, the world's fourth-largest credit rating agency, for $669 million, merging it with its credit rating business.

- In 2020, the company acquired Sustainalytics, a specialist in environmental, social, and governance (ESG) research and ratings, as well as PlanPlus Global, a Canadian financial planning and risk assessment software company.

- Most recently, in 2025, Morningstar agreed to acquire the Center for Research in Security Prices (CRSP) from the University of Chicago for $375 million. This acquisition bolsters Morningstar's index capabilities, bringing CRSP's historical stock market data and indexes that are benchmarks for more than $3 trillion in US equities.

These acquisitions have broadened Morningstar's scope well beyond its origins in mutual fund research into comprehensive investment data, ESG insights, credit ratings, private market intelligence, and index provision, positioning it as a major player in financial information services globally.

Morningstar has pricing power, primarily due to its strong brand reputation, extensive proprietary data, and the essential nature of its investment research and analytics services. The company's wide economic moat is supported by intangible assets, switching costs, and network effects that make it difficult for customers to switch to competitors easily. These factors allow Morningstar to raise prices over time without significant customer churn, contributing to margin expansion and strong profitability.

A High Quality Compounder

Morningstar's stock price has compounded at a double digit clip when looked at over at over 10 years. Lately the growth rates has slowed as the company has matured.

| Ticker | MORN |

| Company | Morningstar Inc |

| Current Price | $225.40 |

| Since IPO Annualized Total Return % | +13.24 |

| 20-Year Annualized Total Return % | +11.24 |

| 15-Year Annualized Total Return % | +11.97 |

| 10-Year Annualized Total Return % | +11.53 |

| 5-Year Annualized Total Return % | +5.22 |

| 3-Year Annualized Total Return % | +2.49 |

Morningstar pays a small dividend of 0.81% but has been growing it a decent 8.1% annual growth rate over the last 5 years. At a payout of only 0.2 the dividend has lots of scope to grow in the coming years.

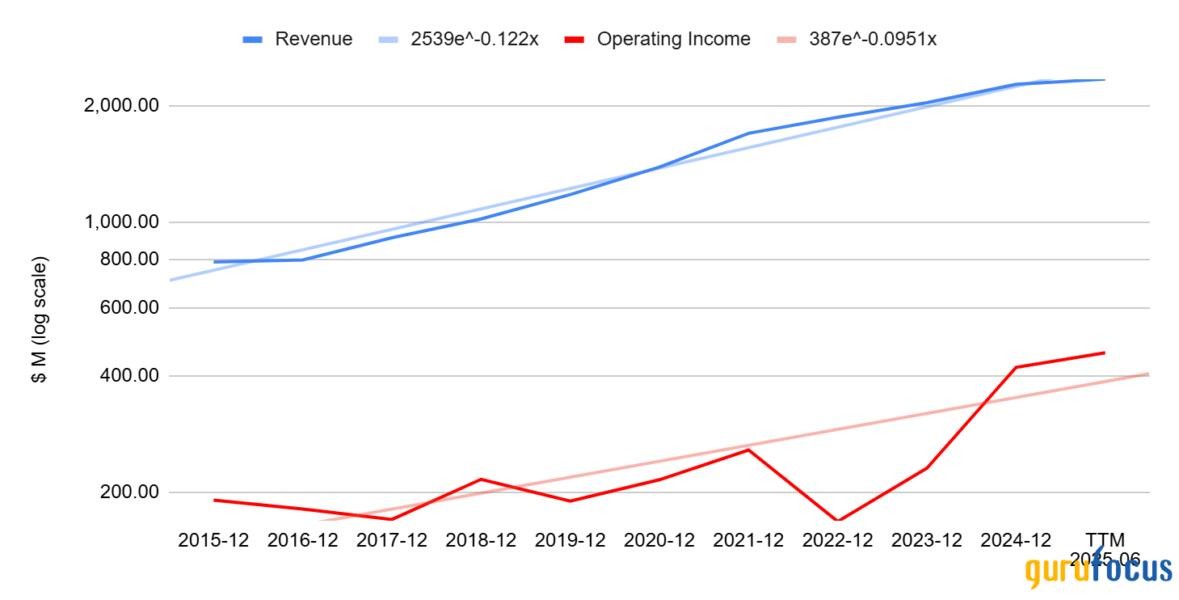

Revenue and operating income have compounded at the rate of 12.2% and 9.5% respectively over the last 10 years.

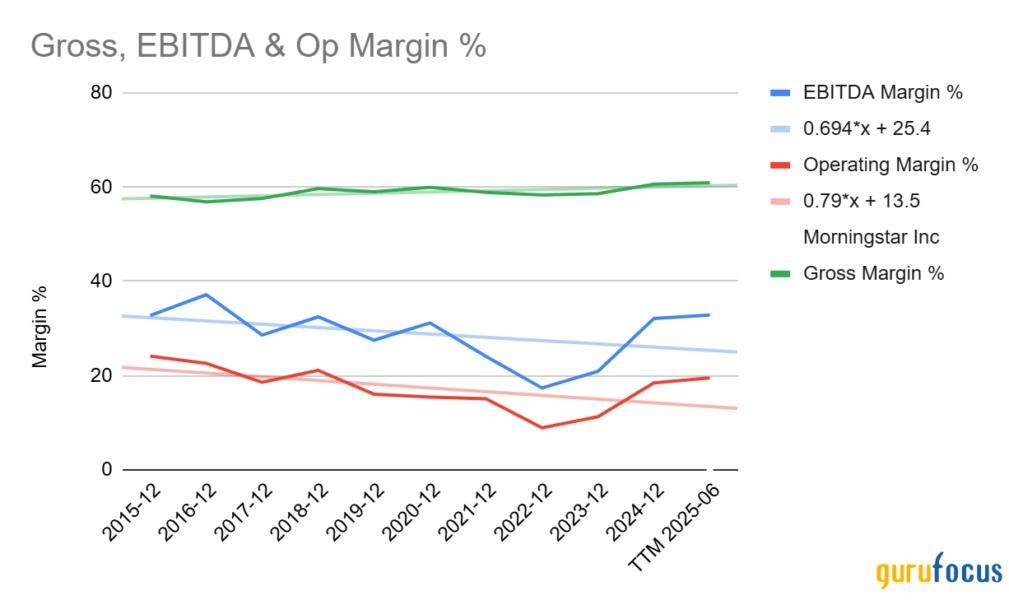

The company has maintained excellent profit margins with operating margins in >20% range.

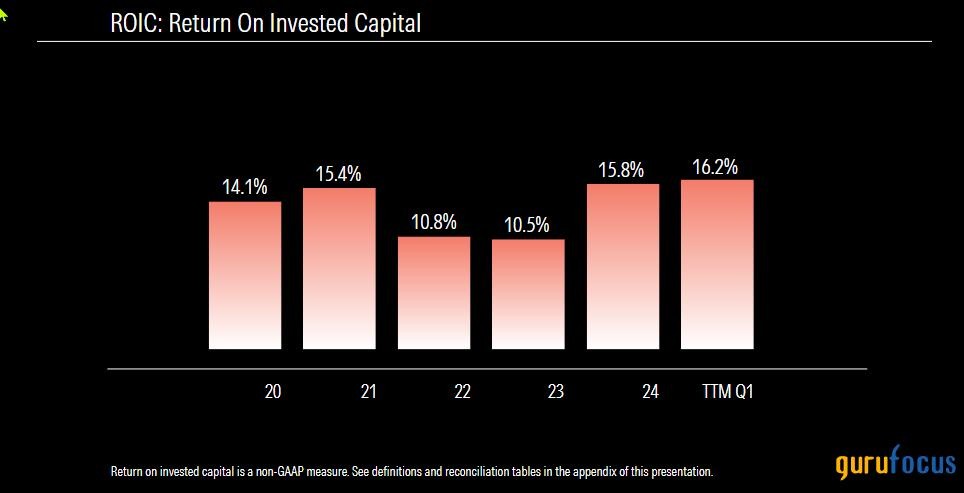

Acquisitions have been a big part of Morninstar's growth strategy. However the company has generally remained disciplined as has not over-payed for acquisitions, thus maintaining a high Return on Invested Capital.

Valuation

Morningstar's major competitors span various segments of the financial data, research, and investment technology industry. In terms of broad investment research and analytics, key competitors include Bloomberg, Thomson Reuters (now part of London Stock Exchange Group's Refinitiv business), FactSet Research Systems, S&P Global, and Moody's Analytics. Each of these firms provides comprehensive financial data, platforms for portfolio and risk management, and proprietary investment research.

The following table lays out some key metrics for Morningstar's major competitors. Morningstar is clearly in the lower end of the pack in terms of market cap but that shows that it has large scope to grow. Price to Earnings Ratio and EV to EBITDA ratio's generally look reasonable compared to its peers.

| Company | Ticker | Current Price | Market Cap ($M) | PS Ratio | Price-to-Opera ting-Cash-Flow | PE Ratio without NRI | EV-to- EBITDA | EBITDA Margin % | Operating Margin % | 5-Year EBITDA Growth Rate (Per Share) | 5-Year EPS without NRI Growth Rate |

| Morningstar Inc | MORN | 225.40 | 9,506.86 | 4.13 | 18.12 | 25.70 | 12.96 | 32.88 | 19.55 | 11.60 | 7.10 |

| FactSet Research Systems Inc | FDS | 283.13 | 10,704.23 | 4.68 | 14.95 | 16.68 | 12.33 | 41.61 | 32.23 | 13.50 | 10.40 |

| Value Line Inc | VALU | 39.75 | 373.96 | 10.75 | 17.79 | 18.51 | 42.64 | 19.95 | 16.19 | -1.40 | 2.90 |

| MSCI Inc | MSCI | 546.95 | 42,314.92 | 14.30 | 28.69 | 33.74 | 25.45 | 61.29 | 53.87 | 19.10 | 19 |

| S&P Global Inc | SPGI | 486.10 | 148,406.33 | 10.20 | 26.87 | 29.53 | 22.99 | 48.25 | 39.22 | 8.20 | 7.50 |

| Moodys Corp | MCO | 484.10 | 86,827.52 | 12.01 | 32.80 | 36.62 | 25.65 | 49.08 | 42.51 | 6.50 | 4.70 |

| London Stock Exchange Group PLC | LSE:LSEG | 87.80 | 60,770.32 | 5.11 | 12.79 | 22.16 | 12.56 | 46.95 | 20.69 | 24.10 | 13.40 |

However, Gurufocus's Discounted Cash Flow (DCF) model indicates Morningstar to be overvalued when using a 9% discount rate and an Earnings per share growth of 9% for the next 10 years and 4% for the following 10 years.

On the other hand GuruFocus GF Value model flags Morningstar Inc. as significantly undervalued. The GF Value is an intrinsic value estimate from GuruFocus that uses the stock's historical price multiples, past returns and estimates of future business performance.

Analysts are generally quite bullish on Morningstar and are projecting a 39% increase in stock price over the next 12-months. Frankly that looks a little optimistic given financial markets are at all-time highs.

Conclusion

The bull thesis for Morningstar stock emphasizes its resilient business model, strong competitive advantages, and the steady long-term growth fueled by rising demand for independent investment research and financial data solutions. Investors point to the company's robust recurring revenue streams from data licensing, software platforms such as Morningstar Direct, and subscription-based research services, all underpinned by extensive proprietary data and a trusted brand that help maintain an economic moat, minimize customer churn, and support strong pricing power. Morningstar's consistent outperformance of broader market indices, together with a management team led by founder Joe Mansuetowho remains a major insideradds to confidence in the company's strategic execution. Its expansion across global markets and into segments like ESG ratings, credit ratings, and private market data further diversifies revenue and cements Morningstar's role as a vital data provider in a complex financial landscape. As technological advances and regulatory changes increase demand for transparency, compliance, and data-driven digital transformation in wealth management, Morningstar is regarded as well-positioned to capture a growing share of industry spending. Investors also anticipate margin expansion as the company scales, and value its strong cash generation and prudent capital allocation. Overall, the bull thesis maintains that Morningstar is a hidden gem with significant growth prospects and enduring competitive advantages, even if its shares don't always trade at the highest multiples in its sector.

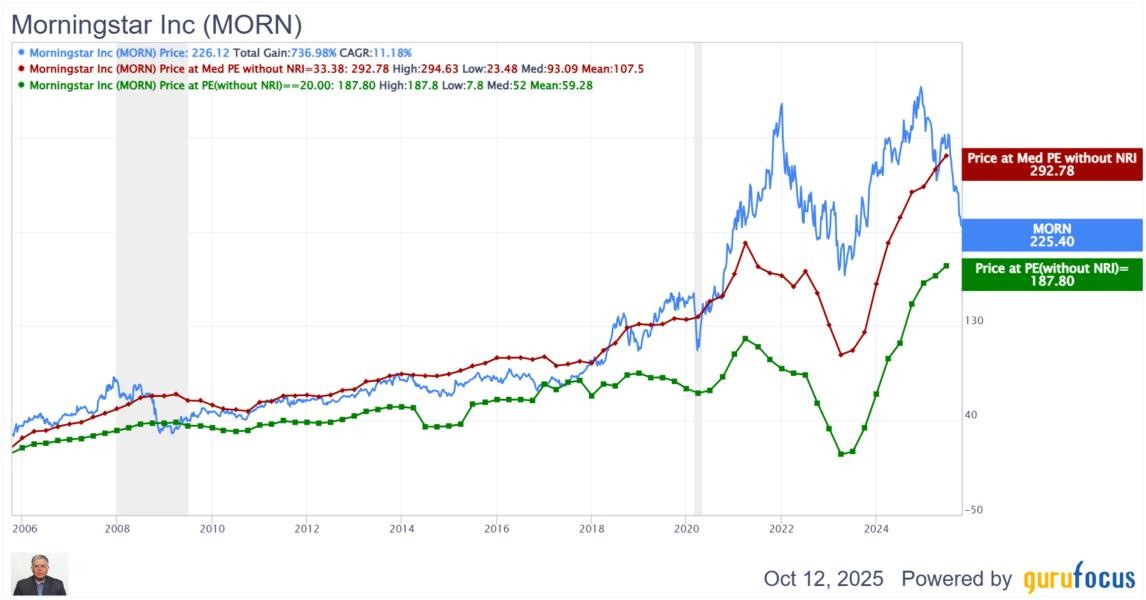

However given the general over-valuation in the US market and shakiness of the economy some degree of drawdown in looking increasing likely. Thus at this stage, Morningstar is a name I would put in my watch list and if we do get a market draw down from here this would be a strong candidate for my portfolio at a price of around $200 per share or around a Price justified of PE of 20 (represented by the green line in the diagram below). Why PE 20? Though somewhat arbitrary, I think its a useful anchor point for me - somewhere between the Peter-Lynch line of PE 15 and Morningstar's historical median PE of 33.

MORN Data by GuruFocus